Nemzetközi piacok: Nem mutattak erőt tegnap sem az amerikai piacok, a Nasdaq 100 végül közel 2 százalékos mínuszban zárt, utoljára szeptember közepén járt ennyire alacsonyan. Az S&P 500 kapcsán is látható a szektorok gyengébb szereplése, egyedül a közművek és a nyersanyagok zártak kis pluszban, általánosan is jellemző volt a defenzívebb ágazatok felülteljesítése. Európa valamelyest jobban szerepelt, de pluszban a DAX sem tudott zárni, a 22 250 – 22 350 pont körüli támaszok egyelőre erősnek tűnnek. A határidős indexek alapján ma pozitív nyitás jöhet, de az elmúlt napok alapján továbbra is gyorsan változhat a hangulat, a vámháborúval kapcsolatos bizonytalanság nem kedvező a részvényeknek.

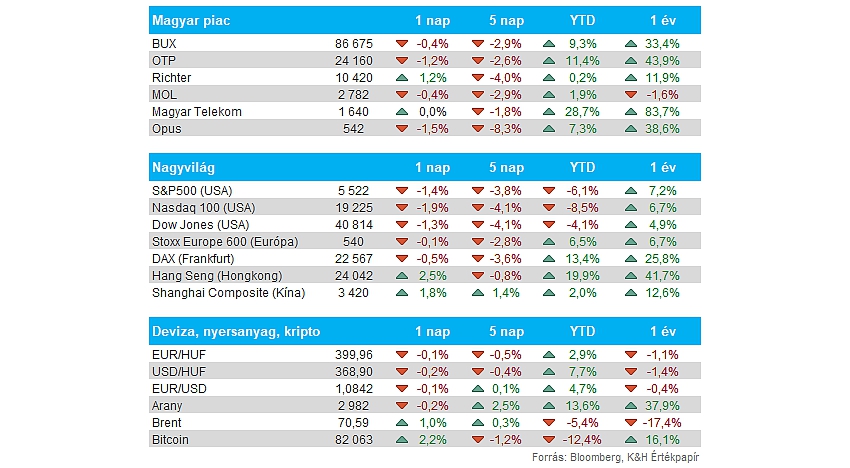

Magyar piac: A gyengébb piaci hangulat közepette a BUX index sem tudta folytatni emelkedését, így kisebb mínuszban zárta a tegnapi kereskedést. A blue chipek között az OTP teljesített gyengébben, hiszen 1 százalék feletti mínuszban zárt, míg ezzel szemben a Richter próbált visszakapaszkodni, így egyedüliként a blue chipek közül tudott pluszban zárni. A Mol és a Telekom nem produkált nagy mozgást, utóbbi év eleje óta így is 28 százalékos emelkedésnél jár már.

Olaj: Kisebb visszacsúszás mutatkozott tegnap az olajárakban, miután az IEA is visszább vágta az idei évre vonatkozó keresletvárakozását. A vámok okozta bizonytalanság az olajpiacokon is esést generált, így a dollár gyengülése ellenére is csökkenő tendencia volt megfigyelhető az elmúlt hetek során. A WTI így már a 67 dolláros szintek környékén mozog, ez az utóbbi hónapokban többször is fontos támaszszintnek bizonyult, habár több elemzőház is további olajárcsökkenést várna a közeljövőben.

Arany: Új csúcsot tudott elérni tegnap az arany, amely egyre inkább közelíti a 3000 dolláros szinteket, tovább folytatva az év eleje tartó lendületét. Az utóbbi hetekben a dollár is érdemi gyengülést produkált, miközben a kötvényhozamok is mérséklődés jeleit mutatták, ez pedig a nemesfém árfolyamának javulásában is szerepet játszhatott. Év eleje óta így könnyedén felülteljesíti az S&P 500 indexet az arany, amely 14 százalék körüli emelkedésnél jár immár, és a nemzetközi befektetők számára is ezáltal jó fedezéket jelentett a gyengébb piaci környezetben.

BMW: Némileg elmaradt a várakozásoktól az idei évi előrejelzések terén a BMW, a gyengébb kínai piac továbbra is gátat szabhat a növekedésnek, ráadásul a 2024-es nettó profit is több mint harmadával csökkent az előző éves eredményhez képest. Pozitívum azonban, hogy a költségek és a beruházások mértéke csökkenhet az idei évben, de a vámok okozta bizonytalan gazdasági környezet akadályt gördíthet a növekedés elé.

Unicredit: Az Unicredit megkapta az engedélyt az EKB-tól, hogy 29,9 százalékra növelje a Commerzbank-ban való részesedését, jelentette be mai napon az olasz bank vezérigazgatója. Az Unicredit így egy lépéssel közelebb került a második legnagyobb német bank potenciális felvásárlásához. Év eleje óta hatalmas növekedést mutat, több mint 47 százalékos pluszban van a Commerzbank árfolyama. Egyébként az Unicredit azt is bejelentette, hogy engedélyt kapott az EKB-tól új részvények kibocsátására, hogy az olasz versenytárs Banco BPM felvásárlását finanszírozza.

Daimler Truck: Beestek tegnap az európai kamiongyártók árfolyamai, miután az amerikai EPA ügynökség bejelentette, enyhíthetik a járműkibocsátási szabályozást. Ez azt jelentheti, hogy a környezetkímélőbb kamionokat gyártó európai cégek, mint például a Daimler Truck és a Volvo versenyhátrányba kerülhetnek az amerikai piacon a helyi gyártókkal szemben. A Daimler Truck egyébként ma reggel tette közzé éves jelentését, a cég vezetősége az idei évben 5-15 százalék közötti profitnövekedéssel számol. A részvényesek pozitívan fogadták az előrejelzést, így kisebb pluszt mutat nyitás előtt az árfolyam.

Magyar Telekom: Bejelentette a társaság, hogy a tavalyi részvény-visszavásárlási programból fennmaradt összegből március 17-től indít új visszavásárlási programot. Maximum 1,7 milliárd forint összegű tranzakciót hajthat végre a társaság, ez a későbbi, 39,1 milliárd forint összegű részvény-vissszavásárlási programot nem befolyásolja. A tájékoztató a BÉT honlapján megtalálható.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.