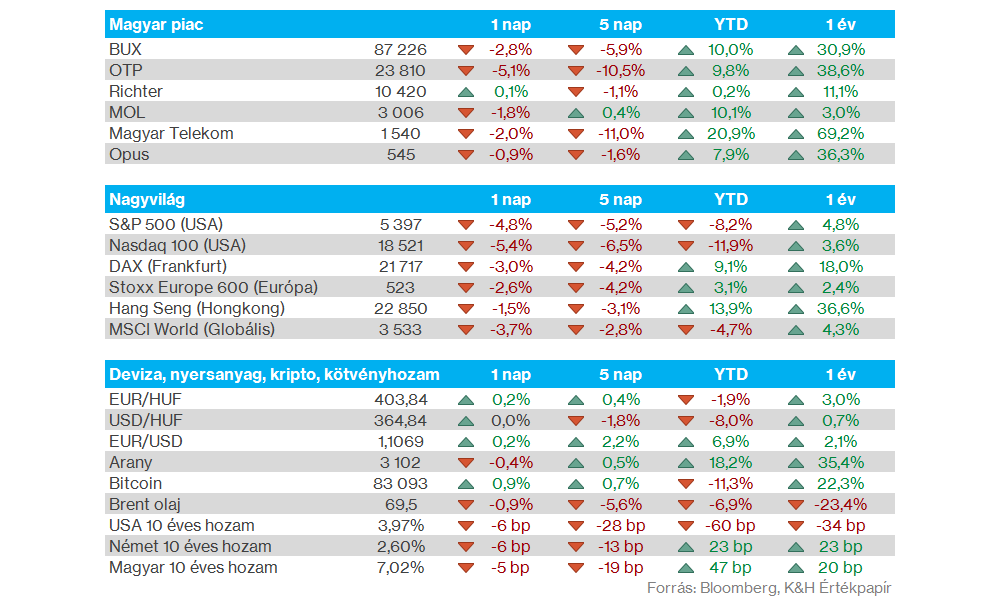

Nemzetközi piac: Rég nem látott eséseknek lehettek tegnap tanúi a befektetők, hiszen Trump bejelentésére igencsak kedvezőtlen reakciók érkeztek a piacon, így nagyobb eladási hullám vette kezdetét, amely során az S&P 500 index közel 5 százalékos mínuszban, a Nasdaq 100 pedig 5,4 százalékos mínuszban zárt. Egy-két szektor azért tudta tartani magát, így a telekommunikációs papírok mellett a Coca-Cola és a McDonald’s pluszban zárt. Emellett Európa-szerte sem volt túl acélos a hangulat, ugyan eleinte még tartani tudták magukat a főbb indexek, azonban délutánra nagyobb gyengülés vette kezdetét, így a DAX és a CAC 40 index is 3 százalék körüli eséssel zárta a kereskedést. A határidős indexek állása alapján kisebb csökkenéssel indulhat a pénteki kereskedés Európában, míg Amerikában stagnálás figyelhető meg a munkaerőpiaci adatok előtt.

Magyar piac: Jelentős mínuszban zárt tegnap a hazai piac, a nagypapírok nem fogadták jól Trump bejelentéseit, a nemzetközi hangulat romlása pedig a magyar piacra is hatást gyakorolt. A Richter üde színfoltot jelentett, mivel kisebb pluszban zárt, de a Mol-MTEL kettőse már 2 százalék körüli mínuszban zárt, míg az OTP több mint 5 százalékot veszített értékéből. A makrogazdasági kilátások miatt nyugtalankodnak a befektetők, az európai bankpapírok sem szerepeltek túlságosan erősen.

Amerikai gazdaság: Fontos adat érkezett tegnap a vámokkal kapcsolatos hírek mellett, viszont a szolgáltató szektorra vonatkozó ISM adat a vártnál jóval gyengébb lett, ami nem fest túl erős képet az amerikai gazdaságról sem. A várt 52,8 pont helyett végül 50,8 pontos értéket láthattak a befektetők, ma pedig már a munkaerőpiaci adatokat várhatják. A gyengébb makroadatok nem segítettek az eleve pesszimista hangulaton, így a recessziós félelmek is egyre inkább erősödnek az amerikai gazdaság kapcsán.

Magyar gazdaság: Tavalyhoz képest februárban 8 százalékkal esett vissza a magyar ipari termelés, ami bőven alulmúlja a Bloomberg 5,5 százalékos várakozását. Egyelőre tehát nem találja az erőt a magyar ipar, havi alapon 1,3 százalékos csökkenés volt megfigyelhető, ami újra csökkenő trendet mutat a januári emelkedés után.

Kötvényhozamok: A részvénypiacok gyengülése mellett a kötvénypiacokon inkább az emelkedés volt jellemző tegnap, a recessziós esélyek növekedésével ugyanis visszább estek a kötvényhozamok mind Európában, mind a tengerentúlon. Az amerikai 10 éves hozam immár 4 százalék alá esett be, amire Trump megválasztása óta nem került sor. A német 10 éves kötvényhozam csökkenő trendje is folytatódik, ami az ingatlanszektor részvényeinek kedvezett, a Vonovia több mint 7 százalékos pluszban zárt, de a Deutsche Wohnen papírja is 5 százalék feletti emelkedést mutatott.

Devizák: A piacok gyengülésével párhuzamosan a dollár is jelentős mértékű gyengülésnek indult, így az EURUSD árfolyama 1,10 felett jár, de tegnap már az 1,11-es szinteket is meghaladta. Emellett a forint is gyengülés jeleit mutatta a bizonytalan gazdasági környezetben, ráadásul ma reggel is kisebb emelkedés figyelhető meg az EURHUF árfolyamán, így már 404 körüli szinteken mozog a devizapár.

Olaj: Trump szerdai bejelentését követően az OPEC+ bejelentette, hogy májustól a vártnál nagyobb mértékben növelik az olajkitermelést, napi 411 ezer hordóval növelve a globálisan kitermelt olaj mennyiségét. A Goldman Sachs elemzői szerint a vámok okozta gazdasági lassulás hosszútávon az olajkereslet csökkenéséhez vezethet. A vámok és az OPEC döntésének hatására több mint 6 százalékot esett a WTI, visszatérve a 66 dollár körüli szintre.

Intel: Sajtóértesülések szerint az Intel és a TSMC előzetes megállapodást kötött egy közös vállalat alapításáról, ami a jövőben az Intel chipgyártósorait üzemeltetné. Korábban is folytak már tárgyalások annak kapcsán, hogy a TSMC akár fel is vásárolhatná az Intel gyártóegységét, most a közös együttműködés tűnik a legvalószínűbb szcenáriónak. Az Intel részvénye is eséssel indította a tegnapi napot, de a híreket követően már 2 százalékos pluszban sikerült zárnia.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.