Nemzetközi piacok: Emelkedéssel zártak tegnap az amerikai piacok, és az európai tőzsdék is pluszokat mutattak, a DAX közel 3 százalékot javult végül. A vámháborúval kapcsolatos bizonytalanság némileg enyhült, bár így is 15 százalékkal van a Nasdaq 100 a február közepi csúcsaitól elmaradva. Az Apple például több mint 2 százalékkal drágult a vámokkal kapcsolatos kivételek hatására, de valamennyi szektor pluszban zárt. Ezzel együtt a nap elején még inkább a defenzívebb szektorok mutattak lemaradást, nap végére viszont ez a sorrend megfordult, a technológiai szektor volt alulteljesítő, míg a közművek például erősebbek voltak, ez pedig a piaci hangulatot illetően is némi romlásról árulkodik. Ma reggel az európai határidős indexek nagy mozgást nem jeleznek egyelőre előre, így iránykereséssel indulhat a kereskedés.

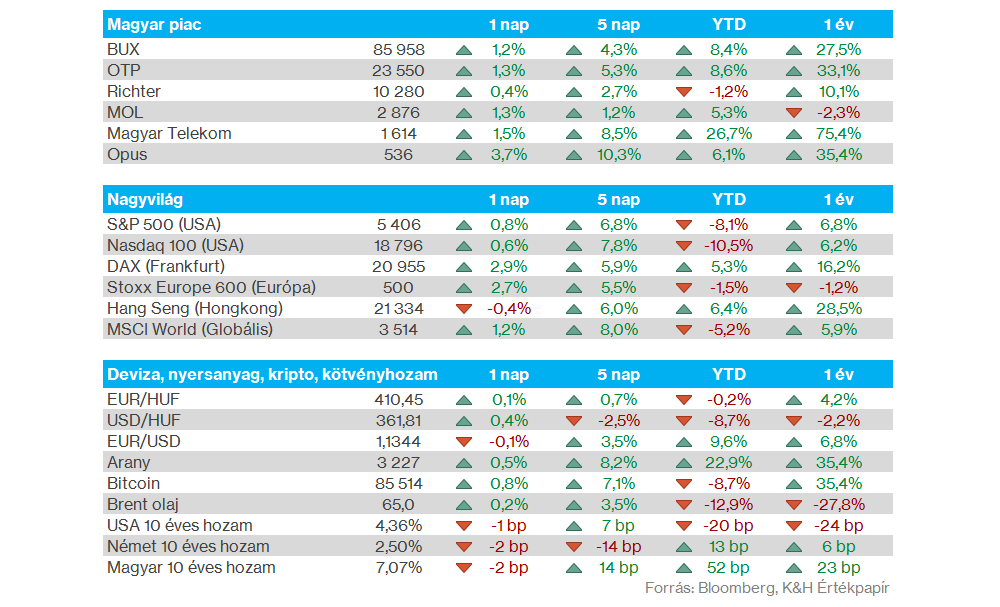

Magyar piac: Jobb hangulatban telt a kereskedés tegnap a nemzetközi piacokon, ami a hazai piacon is érezhető volt. A BUX végül 1,2 százalékkal tudott javítani, és 86 ezer pont közelében jár, a blue-chipek ezúttal egységesen jó teljesítményt mutattak. A sort a Telekom vezette, másfél százalékos emelkedésével stabilan 1600 forint felett jár, de az OTP is végül 1,3 százalékot tudott javítani.

Forint: A 410-es szint egyelőre kisebb ellenállást jelentett az elmúlt napokban az EURHUF előtt, bár nagy erőt nem tud felmutatni a magyar deviza, így érdemi erősödés sem mutatkozott a napokban. Látható, hogy ma reggel is 410 körül jár az árfolyam, rövid távon így ezt a szintet figyelhetik a piacon is. Közben tegnap a dollár gyengülése is lassult valamelyest, az EURUSD árfolyama az 1,14-es szintek közelében mutat megakadást, így rövid távon ennek a szintnek is jelentősége lehet.

Európai gazdaság: Fontos adat érkezik ma Németországból, a befektetők délelőtt a Zew index értékeire figyelhetnek, ahol jelentős visszaesést várnak. A konszenzus a kilátásokkal kapcsolatos kérdésre csak 10,1 pontos prognózist mutat, míg az előző havi adat még 51,6 pontos volt. A héten egyébként az EKB kamatdöntését is figyelhetik majd a befektetők Európából.

Amerikai gyorsjelentések: Még mindig a bankok lesznek fókuszban a jelentések közül, miután ma nyitás előtt érkezik a Bank of America, illetve a Citi negyedéves jelentése is. Egyelőre az eddigi banki jelentések a vártnál enyhén jobban sikerültek, bár a piaci reakció az általános tőkepiaci hangulatjavulásnak is köszönhető.

Intel: Tegnapi nap folyamán az Intel bejelentette, hogy megállapodott a Silver Lake felvásárlással foglalkozó céggel az Altera programozható chip üzletágában lévő 51 százalékos részesedésének eladásában 4,46 milliárd dollárért. Az eladás készpénzinjekciót biztosít az Intel számára, miközben a chipgyártó jelentős költségcsökkentésbe kezdett a mérlegének megerősítése érdekében.

Nvidia: Tegnap bejelentette a chipgyártó, hogy partnereivel együtt 500 milliárd dolláros AI infrastruktúra-fejlesztést tervez az Egyesült Államokban a következő négy évben, csatlakozva a Trump-adminisztráció amerikai gyártást ösztönző törekvéseihez.

LVMH: Gyengén kezdte az idei évet az LVMH, 5 százalékkal estek a bázishoz képest a bevételek a fashion & leather szegmensben, míg az elemzők ennél mérsékeltebb visszaesésre számítottak. Láthatóan a gyenge piaci környezet, a vámok okozta turbulencia a luxusipar szereplőit is érzékenyen érinti. A bevételek mintegy 24 százaléka az Egyesült Államokból származik a cégnek, emellett egyelőre a kínai kereslet sem pörgött fel a kívánt ütemben, ez is akadályt gördít a javulás elé. A vezetőség jelezte, hogy készen állnak, ha a gyártást át kellene szervezniük, emellett akár további áremelések révén háríthatnák át a költségek emelkedését a fogyasztók irányába.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.