EKB kamatdöntés: Rég volt példa kamatvágásra, azonban már egy ideje ezt árazta a piac, így nagy meglepetést nem okozott tegnap az EKB a 25 bázispontos vágásával. Jelezte a jegybank, hogy jelentősen javultak az inflációs kilátások, ez járult hozzá a kamatvágás döntéséhez, azonban a bérnövekedés ütemének növekedésének hatására emelt az előretekintő inflációs kilátásain a jegybank. Idénre 2,5, jövőre 2,2 majd 2026-ra 2 százalékos átlagos inflációt jósol az elemzői csapat, ez némiképp emelkedést jelent a márciusi prognózisokhoz képest. Azonban a vártnál jobban teljesíthet idén a gazdaság, hiszen 0,9 százalékos GDP-növekedést vár az EKB, ami jövőre 1,4 százalékra, majd 1,6 százalékra emelkedhet.

Lagarde azonban kiemelte, hogy változatlanul adatvezérelt módban hozzák meg a következő döntéseket is, így egyelőre nem kötelezedett el a csökkenő kamatpálya mellett az EKB. A béremelkedés ütemének visszaszorulása lassíthatja az infláció mértékét is, de a geopolitikai kockázatok, esetleg az extrém időjárások még befolyásolhatják egyes termékek árának alakulását.

Piacok: Óvatosabb mozgásokat láthattunk tegnap az amerikai tőzsdéken, a nagyobb indexek így rendre stagnálást, esetleg minimális pluszokat vagy mínuszokat mutattak a nap végére. Európában egy kisebb ugrással kezdték a csütörtököt a piacok, viszont a nap hátralévő részében már itt is bizonytalanság jellemezte a piac mozgásokat. Az EKB kamatcsökkentése tehát nem tudta igazán megmozgtani a részvénypiacokat, valamint Christine Lagarde szavai sem váltottak ki heves reakciót. A mai napon már újból az Egyesült Államokra terelődhet a figyelem, ahol a munkaerőpiaci adatok válthatnak ki piaci reakciót. A határidős indexek vegyes képet mutatnak, tehát iránykereséssel indulhat a hét utolsó kereskedési napja.

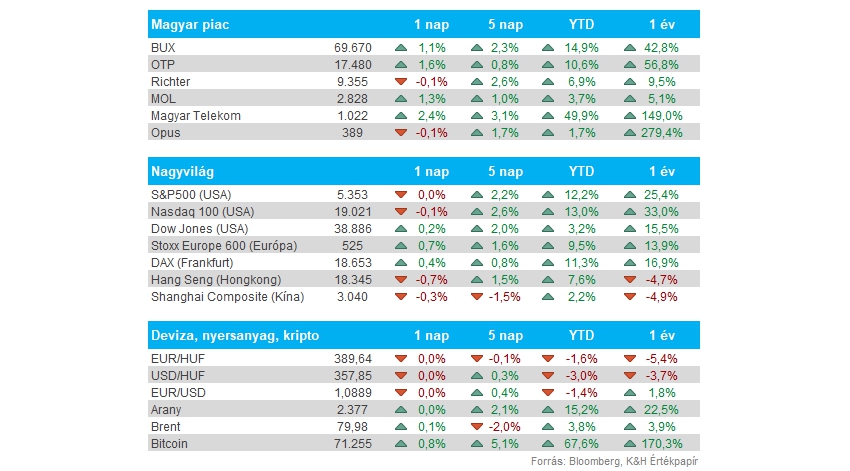

Magyar piac: Egy lépésre az új csúcsoktól a BUX, amely tegnap is 1 százalék feletti emelkedést produkált, ezzel az európai piacon belül is ki tudott emelkedni a mezőnyből. A blue chipek közül egyedül a Richter nem tudott emelkedni, míg az OTP, a Mol és a Telekom is érdemi javulást produkált. A Telekom új lokális csúcsot ért el, az 1000 forintos szintek áttörésével új lendületre tett szert, így végül 2,4 százalékos pluszban zárta a kereskedést. A kisebb papírok közül az ANY Nyomda produkált nagyobb esést, 5 százalékos mínuszt ért el a papír, ebben a profitrealizálás is fontos szerepet játszhatott, hiszen a Telekomhoz hasonlóan, dinamikus, stabil emelkedést produkált idén eddig a részvény.

Forint: A dollár gyengülése segíthetne akár a forint helyzetén, az EURHUF árfolyama is 390-ig esett vissza, habár az 50 napos mozgóátlagtól nem tud szabadulni a devizapár, így akár innen újból fordulhat az árfolyam. Itthonról nem érkeztek erős makroadatok az utóbbi időben, azonban az EKB kamatvágás segítheti valamelyest a magyar deviza helyzetét, bár meglepetést nem okozott a jegybank, ráadásul bizonytalan lehet még mindig a kamatpálya alakulása.

Nemesfémek: Emelkedésnek indultak az elmúlt két napban a nemesfémek, a kötvényhozamok mérséklődése, a kamatvágásokkal kapcsolatos várakozások élénkülése, illetve a dollár gyengülése is segíthette az árfolyamok mozgását. Az arany árfolyamát tehát az 50 napos mozgóátlag megfogta, innen próbálna meg ismét a 2400 dolláros szintek felé nézelődni, míg az ezüstnél is hasonló emelkedés látható.

USA munkaerőpiac: Fontos munkaerőpiaci adatokat várunk ma az Egyesült Államokból, a májusi munkanélküliségi ráta mellett még az NFP adat mozgathatja meg a piacokat. Az elmúlt napokban több gyengébb munkaerőpiaci adat is napvilágra került, jelezve, hogy az amerikai gazdaságot mégis érinti a magas kamatkörnyezet. A gyengébb adatok fényében a kötvényhozamok is csökkenésnek indultak, mivel ez a Fed számára is jelzésértékű lehet, hogy a kamatoknak már lassító hatásuk van az amerikai gazdaságra.

Kötvényhozamok: Megakadt a kötvényhozamok csökkenése Európában, a német 10 éves így 2,5 százalék felett maradt, igaz, május végén már a 2,7 százalékos szintet is érintette. Az EKB megemelte az inflációs várakozásait tegnap, ami a kötvényhozamok emelkedését eredményezte, igaz, nagy elmozdulásról nem beszélhetünk egyelőre. Az amerikai hozamok esetében már stagnálás volt megfigyelhető tegnap, így 5 nap folyamatos csökkenés után 4,3 százalék közelében mozog a 10 éves hozam, míg a 2 éves 4,7 százalék felett tudott maradni.

Kína: Éves alapon 7,6 százalékkal bővült a kínai exportszállítmányok volumene, ami gyorsabb növekedést jelentett májusban, mint az elemzők várták volna. Az import viszont a vártnál lassabb ütemben bővült, a várt 4,3 százalék helyett csupán 1,8 százalékos növekedés volt megfigyelhető, ami gyengébb belső keresletre utal. Az adatokra inkább negatív reakció érkezett a részvénypiacokon, a CSI 300 és a Hang Seng index is nagyobb mínuszt mutat a mai kereskedés során.

Microsoft: Az Egyesült Államok trösztellenes vizsgálatot indít a Microsoft és az Nvidia ellen a mesterséges intelligencia területén fennálló dominanciájuk miatt, az ügyhöz közeli források szerint. A Federal Trade Commission (FTC) fogja vizsgálni a Microsoft és az OpenAI kapcsolatát, az igazságügyi minisztérium (DOJ) pedig az Nvidia dominanciáját fogja vizsgálni az AI chipek terén.

A weboldalon megjelenő tartalmakra az alábbi módon is feliratkozhat a WebTraderen keresztül:

Fiókom->Szolgáltatások->E-mail feliratkozások

Bővebb információ ezen a linken keresztül érhető el.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.