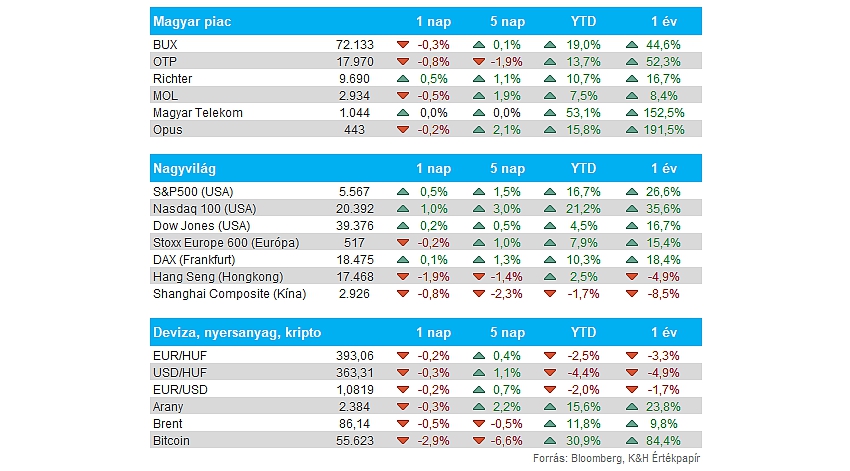

Nemzetközi piacok: A rövidített hét ellenére is meggyőző teljesítményeket produkált az amerikai tőzsde, hiszen a Nasdaq új csúcsra került, és sikeresen átjutott a 20 ezer pontos szinteken is immár. Így a nagy techcégek újabb és újabb történelmi csúcsokat érnek el, pénteken a Meta közel 6 százalékot emelkedett, de a “Hét Mesterlövészből” egyedül az Nvidia teljesített gyengébben, így a nagyobb társaságok húzták felfele az indexet. A kisebb kapitalizációjú cégeket tömörítő Russell 2000 index ráadásul fél százalékos mínuszban zárt pénteken, így szemmel látható a különbség a nagyobb és a kisebb kapitalizációval rendelkező cégek teljesítményében.

Magyar piac: A magyar tőzsde kissé megtorpant a múlt hét során, ugyan sikerült új csúcsra kerülnie a BUX indexnek, de a hetet végül minimális emelkedéssel zárta, pénteken ráadásul a Richteren kívül nem tudott emelkedni egyik blue chip sem. Az OTP így 18 ezer forint alá került, míg a Mol is egyelőre a 3 ezer forintos szintek alatt mozog. A Telekom nem mozdult meg igazán a hét utolsó kereskedési napján, de mindenképp pozitívum, hogy az ezer forintos szintek felett tartja magát. A kisebb papírok közül a Nyomdát érdemes kiemelni, hiszen annak ellenére, hogy leesett a 261 forintos bruttó osztalék a papírról, így is mindössze 50 forintos mínusszal zárta a napot, vagyis napon belül nagyobb mértékű emelkedést tudott felmutatni.

Francia választások: Ugyan sokan Le Pen elsöprő győzelmét várták még néhány héttel ezelőtt, de a baloldali pártok összefogásával az exit pollok alapján meg tudták akadályozni a szélsőjobboldali párt hatalomra kerülését. Macron összefogott az Új Népfront-tal, amely a legtöbb mandátumot szerezte meg az összefogás révén, azonban abszolút többséget nem tudott semelyik formáció szerezni végül. Összességében vegyes nemzetgyűlés jöhet össze, így a kormány kialakítása is bizonytalanságokat tartogathat még magában, amely a tőkepiacokon is bizonytalan mozgásokat eredményezhet akár, ma reggel is nyitás előtt érdemi mínuszokat mutatnak a határidős indexek.

EURUSD: A francia választások eredménye inkább a politikai bizonytalanságot növelte a piacokon, így az euró is kisebb gyengülésnek indult ma reggel, bár még így is 1,08 felett tartózkodik az EURUSD árfolyama. Ezzel hét napnyi folyamatos emelkedés után akadt meg az EURUSD, egyelőre tehát nem tudta újból tesztelni az 1,09-es szintet a devizapár.

Forint: Erősebben zárult az előző hét a forint szempontjából, az EURHUF árfolyama így 395 közeléből 393 alá esett vissza. Ma reggel is 393 környékén mozog a devizapár, a francia választások eredménye után nem láthattunk markánsabb elmozdulást a forint árfolyamában. A forint szempontjából még fontos lehet a héten a holnapi magyar inflációs adat, elemzők 3,9 százalékos éves inflációval számolnak júniusban, ami mérséklődést jelentene az előző havi adathoz képest.

Duna House: Folytatni tudta az első negyedévben mutatott dinamikus növekedést a második negyedév során is a Duna House, ezzel a hálózati jutalékbevételek mértéke meghaladta a 4 milliárd forintot, amely éves alapon közel 33, negyedéves alapon pedig 2,1 százalékos javulásnak felel meg. Láthatóan volumen oldalon is felfutás mutatkozik, így erősödő trend figyelhető meg a magyar ingatlanpiacon is. Lengyelországban nem látni egyelőre nagy erőt, de az olasz hitelközvetítési volumen is 28 százalékkal nőtt tavalyhoz képest euró alapon.

4iG: Még pénteken jelentette be a 4iG, hogy adásvételi szerződést kötött a PR-Telecom Zrt.-vel a százszázalékos részvénycsomag megvásárlására. Ezzel a cégcsoport ügyfélállománya 250 ezer háztartással és 55 ezer előfizetővel bővülhet, valamint a vezetékes infrastruktúrája is 3400 kilométerrel növekedhet. A tranzakció lezárására még a GVH jóváhagyására lehet szükség.

Heti gyorsjelentések: Ezen a héten már kezdetét veszi az idei harmadik gyorsjelentési szezon az amerikai cégek jelentéseivel. Csütörtökön a Delta Air Lines és a Pepsico kezdi a sort, majd pénteken szokás szerint a nagybankok, köztük a JP Morgan, Citi és Wells Fargo számaira figyelhetünk majd. A fontosabb gyorsjelentéseket összegyűjtöttük az oldalunkon.

Heti makroadatok: Az inflációs számok kerülhetnek fókuszba az előttünk álló héten, már holnap reggel teszik közzé a magyar fogyasztói árindexet, elemzők várakozása alapján az éves mutató 3,9 százalékra mérséklődhetett júniusban. Ezt követően a kínai előzetes, és német végleges inflációs mutató kerül ki szerdán, illetve csütörtökön, de a legfőbb figyelmet az amerikai fogyasztói árindex kaphatja a héten, amelyet csütörtök kora délután tesz közzé a statisztikai hivatal. Az elemzői konszenzus 3,1 százalékos éves inflációval számol júniusban, ami lassulást jelentene az előző havi 3,3 százalékhoz képest. A fontosabb makroeseményeket összegyűjtöttük az oldalunkon.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.