Nemzetközi piac: Tegnap már kissé elapadt a napok óta tartó lendület az amerikai piacokon, bár napon belül így is új csúcsokat tudott elérni mind a Nasdaq 100, mind az S&P 500. A nagyobb cégek közül az Nvidia és a Tesla tudott érdemi pluszokat felmutatni, míg az Alphabet, a Meta vagy az Apple is már inkább stagnálás jeleit mutatta. Változatlanul a nagyobb kapitalizációval rendelkező cégek húzzák felfele a tőzsdeindexeket, míg a kisebb részvények nem találják egyelőre a lendületet. Európában egyébként már gyengébb teljesítmény mutatkozott, hiszen a DAX 1,3, a CAC 40 pedig 1,6 százalékos mínuszban zárt, ugyanakkor a határidős indexek ma reggel egyelőre kisebb pluszokat vetítenek előre az európai nyitásra.

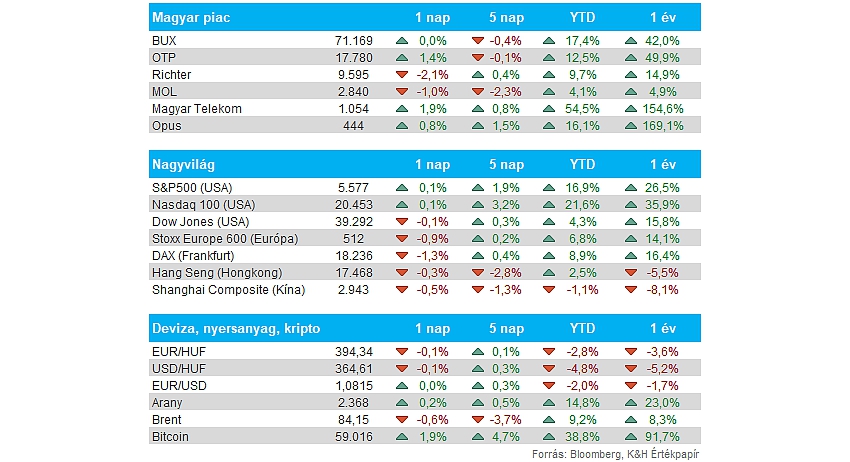

Magyar piac: Felülteljesített tegnap a magyar piac, miután a BUX végül 0,3 százalékkal tudott erősödni, holott az európai piacok inkább visszaesést mutattak. Főleg az OTP tudott korrigálni a hétfői gyengébb szereplés után, a legfrissebb hírek alapján a piaci szereplők azt valószínűsítik, hogy az adókkal és illetékekkel kapcsolatos változás után az OTP terhei limitált mértékben növekedhetnek. A Mol ezzel szemben kedden is gyengébben szerepelt, és 2900 forint alatt ragadt a papír az utóbbi napokban. A Richter közben láthatóan korrigálta a jól kezdődő hetet, továbbra is 10 ezer forint alatt jár a részvény, míg a Magyar Telekom továbbra is 1000 forint felett jár a tegnapi emelkedés után.

Forint: A hétfői gyengébb szereplés után már valamelyest erősödött a forint árfolyama, ma reggelre pedig 394 alá jutott vissza az EURHUF. Technikailag az 50 napos mozgóátlag környékéről indult el még a június második felében mutatott erősödés után a forint, tegnap viszont láthatóan már az inflációs számok sem hoztak nagyobb mozgást.

Fed: Jerome Powell jegybankelnök beszédében tegnap kiemelte, hogy a kamatok magas szinten való tartása hosszabb távon veszélyeztetheti a gazdasági növekedést. Azonban jelenleg még erős és stabil gazdaság mutatkozik az Egyesült Államokban Powell szerint, amely az enyhülő munkaerőpiaci folyamatok mellett is jól tartja magát. Az infláció visszaszorítása továbbra is fókuszban maradhat a jegybanknál, de közben a munkaerőpiaci folyamatokra is figyelnek. Az EURUSD továbbra is 1,08 körül jár, nagyobb mozgást nem váltottak ki ezek a szavak a piacon, főleg az amerikai inflációs számokra várhat a piac, ami holnap magyar idő szerint 14:30-kor érkezik.

Kína: Ugyan már pozitív inflációs adat látható Kínában, de júniusban éves alapon így is mindössze 0,2 százalékkal nőttek az árak, míg a várakozások 0,4 százalékos árindexet vetítettek előre. A maginfláció 0,6 százalékos növekedést jelez, míg a termelői árindex 0,8 százalékos visszaesést mutat. Látható, hogy fogyasztási oldalon továbbra sem látni a várt erőt, így a gyengébb kereslet kisebb inflációt eredményezhet.

TSMC: Erős júniusi bevételi számokat közölt ma a TSMC, ezzel a korábban megadott 19,6-20,4 milliárd dollár helyett végül 20,67 milliárd dolláros bevételt ért el a chipgyártó a második negyedév során. Ez 32 százalékos éves növekedésnek felel meg, jelezve a félvezetőszektor erejét. A részletes második negyedéves eredményeket majd jövő hét csütörtökön teszi közzé a tajvani cég. Az AI sztori kapcsán is érdekelt TSMC többek közt olyan cégek számára végez gyártást, mint az Apple és az Nvidia. A tajvani tőzsdén a mai kereskedés során 0,5 százalékot emelkedett a TSMC árfolyama, de az idei évben már több mint 70 százalékos pluszban jár.

Oracle: Az Elon Musk által vezetett xAI startup cég mégsem fog szerződést kötni az Oracle-lel, jelentette be tegnap a cégvezér. A döntés mögött az állhat, hogy Musk gyorsabban szeretné felépíteni a szuperszámítógépét, amelyhez a korábbi egyeztetések szerint az Oracle saját Nvidia H100-as chipjeit bérelte volna az xAI. A hírekre negatívan reagált az Oracle árfolyama, így a tegnapi kereskedést 3 százalékos mínuszban zárta.

Volkswagen: Visszavágta az idei évi előrejelzését a cégcsoport, így 7 százalék körüli operatív marzzsal kalkulálnak a korábban prognosztizált 7,5 százalék helyett. A költségek vártnál nagyobb mértékű emelkedése ronthat a profitabilitáson, emellett a brüsszeli gyártósor bezárásán is gondolkodik a cég, így az újraszervezés és a költséghatékonyság jegyében születhet erről döntés az év végéig.

Magyar Telekom: Tegnap bejelentette a cég, hogy megvizsgálja a passzív mobil infrastruktúrájának szétválasztási lehetőségét. Ezzel megkezdi a mobil bázisállomás portfóliójának áttekintését, illetve a szétválás előnyeit és az ezzel járó kockázatokat is monitorozza a cég. A részletesebb közlemény a BÉT honlapján megtalálható.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.