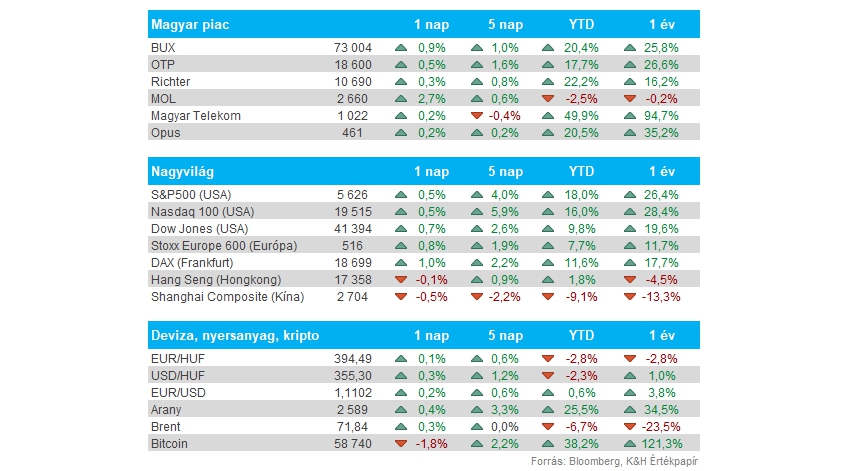

Nemzetközi piac: A szeptember első hetében tapasztalt visszaesést gyorsan ledolgozták az amerikai indexek, így mind az S&P 500, mind a Nasdaq 100 közelíti ismét a történelmi csúcsait. A techpapírokkal túlsúlyban lévő Nasdaq 100 is sikeresen visszatért az 50 napos mozgóátlaga fölé, így technikailag is kedvező kép tárulhat a befektetők elé, a héten a Fed kamatdöntése azonban még akár nagyobb mozgásokat válthat ki a piacon, így erre mindenképp érdemes lesz figyelni. Európában is látni a javulás jeleit, sőt az augusztusi mélypontok óta már nagyobb felpattanást produkált a DAX index is, de a STOXX 600 index kapcsán is láthatók a javulás jelei.

Magyar részvények: A múlt heti utolsó két kereskedési napban meggyőző teljesítményt nyújtott a BUX index is, melynek hatására 73 ezer pont felett tudta zárni a hetet, így továbbra is a csúcsok közelében mozog a magyar részvényindex. A Telekom változatlanul folytatja oldalazó mozgását, emellett az OTP sem tudott egyelőre új lendületet gyűjteni, így az elmúlt hetekben a Richter tud kiemelkedni a mezőnyből, amely akár a 11 ezer forintos szintet is célba vehetné lassan. Pénteken a Molnál láthattak a befektetők markánsabb emelkedést, ebben az olajárak emelkedése, illetve a nemzetközi hangulat is szerepet játszhatott.

Forint: A múlt heti 397-es lokális csúcsok elérését követően némiképp visszacsorgott az EURHUF árfolyama, ugyan hatalmas forinterősödésről korai lenne beszélni, de ma reggel már 395 alatt mozgott az árfolyam. Kritikus magyar makroadat ugyan nem érkezik a forint szempontjából a héten, de a nemzetközi hangulat alakulása, valamint a Fed kamatdöntése is kihathat az EURHUF mozgására.

Kína: Ugyan augusztusban növekedést mutatott a kínai ipari termelés volumene és a kiskereskedelmi forgalom is, a várt szinteket nem sikerült elérni. Továbbra is kérdéses így, hogy az idei évben sikerül-e elérni az általában kitűzött 5 százalékos növekedést a kínai gazdaságnak. A deflációs folyamatok még mindig visszavetik az ország gazdasági teljesítményét, amit a központi bank a laza monetáris politikájával támogat, viszont jelentős állami stimulus hiányában így is elmaradhat az 5 százalékos növekedés.

Arany: Ma reggel is folytatódik az arany menetelése, a nemesfém árfolyama tehát egyre inkább közelít a 2600 dolláros szinthez. A kamatok csökkenése kedvezhet az arany teljesítményének a következő hónapok során, valamint az amerikai elnökválasztáshoz közeledve a befektetők előnyben részesíthetik a kevésbé kockázatos eszközöket. A napokban egyébként az ezüst árfolyama is nagyobb emelkedést mutatott fel, 30 dollár fölé visszaerősödve.

Olaj: Hatalmas mozgás ma reggel nem látható az olajpiacokon, de a múlt hét második felében már jelentősebb emelkedést produkáltak az olajpiacok, a befektetők a Francine hurrikán okozta termeléskiesés miatt aggódnak. A héten a Fed kamatdöntése is befolyásolhatja az olaj mozgását, így a befektetők óvatosak maradhatnak a hét első felében, egyelőre a WTI sem tud 70 dollár fölé mozdulni.

Intel: Újabb, 3,5 milliárd dolláros állami támogatásban részesül az Intel, hogy chipeket gyártson a Pentagon részére, nem hivatalos források szerint. Az Intel korábban még a CHIPS törvénycsomag keretén belül jutott 8,5 milliárdos állami támogatáshoz és 11 milliárdnyi támogatott hitelhez. A mostani összeg még ezeken felül támogatja az amerikai chipgyártót.

Richter: A Richter 100 százalékos tulajdonában lévő leányvállalata, a Richter BioLogics Gmbh & Co KG bejelentette, hogy befejezte a kapacitásbővítő beruházását, valamint átadta az új biotechnológiai üzemét az észak-németországi Bovenauban. A részletes bejelentés a BÉT honlapján megtalálható.

Heti makroadatok: A héten megkezdődhet a kamatvágás a Fed részéről is, hiszen szerda este 8 órakor kiderül, hogyan döntöttek az amerikai jegybankárok. Emellett érdemes lesz figyelni az amerikai kiskereskedelmi forgalom friss adatára, de az angol jegybank kamatdöntése is kiemelendő. A fontosabb makroadatokat a weboldalunkon összegyűjtöttük.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.