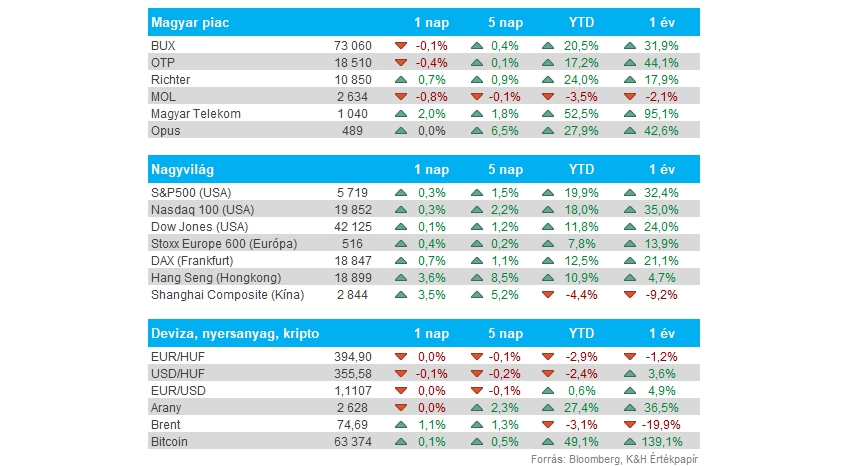

Nemzetközi piacok: Erőteljes emelkedés ugyan nem látható a piacokon, de így is történelmi szinteken mozog az S&P 500 index, de a Nasdaq 100 is egyre közelebb kerül a 20 ezer pontos zónához. Emellett a német piac is jól teljesít, ugyan az autóipar gyengélkedése visszább húzza a gazdasági növekedést, de összességében a részvénypiacon nagy probléma nem mutatkozik, hiszen a 19 ezer pontos szinteknél jár a DAX, így javuló piaci környezetben új csúcsokat vehetne célba. A nagyobb mértékű fellendülés a kínai piacon figyelhető meg, hiszen a Hang Seng index 4 százalékos plusznál jár, a jegybanki lazítások révén élénkítené a gazdaságot, valamint az amerikai alapkamat csökkentés is pozitív hír lehet a kínai gazdaságnak.

Magyar piac: A BUX indexre tekintve lassú oldalazást figyelhetünk meg, azonban ha külön-külön is megvizsgáljuk a blue chipek tegnapi teljesítményét, akkor már érdemi különbségek mutatkoznak. A Telekom közel 2 százalékos emelkedést produkált, ezzel a rövidebb távon kialakult szűk csatornából kitört, a trendforduló eléréséhez még az 50 napos mozgóátlag stabil áttörésére is szüksége lenne. Emellett a Richter is folytatta a felfelé vezető útját, míg az OTP és a Mol nem tudott újult erőre kapni, így mérsékelt mínuszban zárt mindkét papír.

Forint: Érdemi gyengülést produkált tegnap a magyar deviza, így az EURHUF árfolyama is megindult felfelé, már a 395-ös szinteket közelítette napközben a devizapár. Tegnap a Morgan Stanley elemzője is kiemelte a forint körüli bizonytalanságot, amelyet a gyengébb költségvetési adatok, valamint a monetáris politika alakulása is befolyásolhat. Laza fiskális és monetáris politikát jósolnak a nagybank elemzői, így az EURHUF akár 410-ig is emelkedhet. Egyébként ma tartja a kamatdöntő ülését az MNB, ahol 25 bázispontos vágást prognosztizálnak az elemzők, emellett a döntést követő sajtótájékoztatót is érdemes lehet követni.

Kötvényhozamok: Ismét emelkedésnek indultak az amerikai kötvényhozamok, habár az összképhez hozzátartozik, hogy az áprilisi csúcsokhoz képest jelentős korrigálást hajtottak már végre a hozamok, így a 10 éves kötvényhozam is 3,8 százalék alá csúszott. Rövidebb oldalon nem látni a visszaerősödés jeleit, a piac egyelőre bizonytalan, hogy a múlt heti kamatvágás pozitív avagy negatív hatásokat eredményez, emellett az amerikai választás közeledte is emelheti a bizonytalanságot a piacokon.

Olaj: Tovább emelkednek ma reggel is az olajárak, a befektetők a kínai stimulus pozitív hatásait árazhatják, valamint a közel-keleti konfliktus továbbra is nyomást helyez a kínálati oldalra. A WTI árfolyama így már 71 dollár felett mozog, ezzel együtt az energiaszektorban tevékenykedő vállalatok részvényei is emelkedést hajtottak végre a napokban, az emelkedő, esetleg stabilan 70 dollár felett ragadó olajárfolyam további javulást hozhatna a cégek számára.

Európai gazdaság: A vártnál gyengébb PMI-adatok érkeztek tegnap mind Németországból, mind Franciaországból. A francia ipari PMI index 44 ponton mozog, emellett a szolgáltatószektor indexe is 50 alá került, az augusztusi 55 pontról 48,3 pontra süllyedt vissza. Németországban is visszaesés figyelhető meg, habár a szolgáltatószektor indexe 50,6 ponton áll, így egyelőre növekedési tartományban maradt az index. Az ipar azonban kifejezetten gyengén teljesít, hiszen 40,3 pontra esett szeptemberre az index.

Luxusipar: Nem találják az erőt az elmúlt időben az európai luxusipari társaságok, így tegnap is folytatták a lefelé tartó útjukat a részvények. Az elemzők a gyengülő keresletre hívták fel a figyelmet, különösképpen a kínai fogyasztók tekintetében várnak lassulást, így egyre nagyobb nyomás alá kerülnek a szektor szereplői.

Commerzbank: Mozgalmas napon van túl a Commerzbank részvénye, az árfolyam még 5 százalék feletti mínuszban nyitott a hétvégi hírek miatt, miszerint a német állam mégse válik meg egyelőre a 12 százalékos tulajdonrészesedésétől a német bankban. Napközben viszont érkeztek a hírek, miszerint az Unicredit a korábbi 9 százalékról 21 százalékra növelte meg a német bankban szerzett részesedését, és továbbra is a felvásárlást célozza az olasz bank. Erre a hírre reagálva a részvény árfolyama ledolgozta a korábbi esést, azonban a német állam tegnap délután kijelentette, hogy nem támogatják a felvásárlást. Így végül tovább esett a Commerzbank árfolyama, és 5 százalék feletti mínuszban zárta a hétfői kereskedést.

Richter: Ma reggel bejelentette a társaság, hogy partnere, a Fuji Pharma Co megkapta a Japánban fejlesztett Alyssa készítményének forgalomba hozatali engedélyét. Ez 10 millió eurós mérföldkőfizetést jelent a cégcsoport számára, a készítmény a diszmenorrea kezelésére szolgál. A részletesebb tájékoztatás a BÉT oldalán elérhető.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.