Nemzetközi piac: Nem teljesítettek jól a piacok a tegnapi kereskedés során, ebben a közel-keleti eszkaláció fontos szerepet játszott. A geopolitikai feszültség nagyobb reakciókat váltott ki nemcsak a részvénypiacokon, de az olajpiacon, a nyersanyagok piacán, vagy a devizapiacon is látható volt a hatása. Miután tegnap délután Irán rakétatámadást indított Izrael ellen az amerikai indexek is lefordultak, a Nasdaq 100 index így közel 1,5 százalékos mínuszban zárt. Ugyan hatalmas esésekről sem beszélhetünk, a piaci szereplők továbbra is feszülten figyelik a helyzet alakulását, emellett az amerikai munkaerőpiaci adatok is befolyásolhatják a piaci mozgásokat még a héten, de a hangsúly jelenleg inkább a konfliktuson lehet. Az amerikai határidős indexek ma reggel is mínuszokban tartózkodnak, az európai indexek iránykereséssel indíthatnak, így a bizonytalanság ma is fennmaradhat még a piacokon.

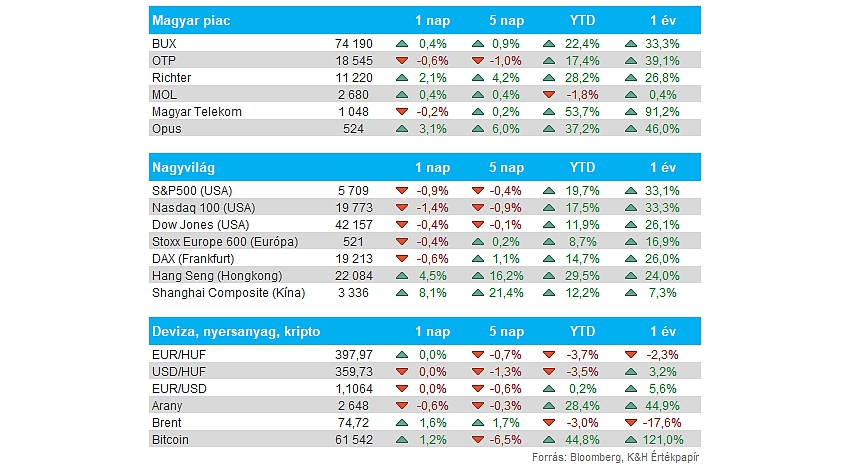

Magyar piac: Felülteljesítőnek számított tegnap a magyar részvénypiac, így a BUX végül 0,4 százalékos emelkedéssel zárta a keddi kereskedést. Az OTP részvénye ugyan 0,6 százalékos mínuszban zárt, de az olajárak emelkedésének köszönhetően a Mol papírja már kisebb emelkedésre volt képes, igaz, a 2700 forintos szintet nem tudta átvinni az árfolyam. A Richter részvénye viszont már újabb csúcsra tört ki, immár eltávolodva 11 ezer forintos szinttől, míg a Telekom árfolyama az 50 napos mozgóátlag környékén oldalazik.

Olaj: Markáns emelkedés mutatkozott tegnap az olajpiacokon, az eszkalálódó izraeli konfliktus hatására hamar 70 dollár fölé ugrott a WTI árfolyama, amely ma reggel is tovább folytatta az emelkedését. A befektetők ellátási gondok kialakulásától félhetnek, amely a kínálati oldalra nagy nyomást helyezne, amely akár további áremelkedést hozhatna a tőzsdékre is. Tegnap így az energiaszektor tudott kiemelkedni a piacon, több nagyobb olajvállalat 2-3 százalékos pluszban tudta zárni a tegnapi kereskedést.

Arany: Továbbra is a csúcsok közelében, 2650 dollár körül mozog az arany árfolyama, amely tegnap 1 százalék feletti emelkedést produkált, habár ma reggelre némileg erejét vesztette, így is jól tartja magát a nemesfém. Piaci bizonytalanság idején jól szerepelhet az arany, év eleje óta ráadásul 28 százalékos plusznál jár, ezzel az S&P 500 index idei teljesítményét is könnyedén felülmúlja.

Forint: A nemzetközi piacokon uralkodó bizonytalan hangulat nem kedvezett a forint árfolyamának, így közel 2 hónapos mélypontra esett az euróval szemben. Az EURHUF árfolyama tegnap már a 398-as szintet is átvitte, tehát egyre közelít a korábban ellenállást jelentő 399-400 közeli szintekhez. A devizapár ma reggel 398 környékén mozog.

Kötvényhozamok: Nagyobb visszaesést produkáltak tegnap az amerikai kötvényhozamok, ebben a gyenge PMI-adatok is szerepet játszhattak, a piac további kamatvágást árazhat, sőt akár gyorsabb ütemű lazítást várna, mint amit Jerome Powell jegybankelnök felvázolt. Valamint némi átárazódás is lejátszódhatott a kockázatos termékek felől, így a kötvények iránti kereslet is nagyobbat emelkedett tegnap. A 10 éves hozam így a 3,7 százalékos szintet közelítette már, míg a 2 éves 3,6 százalékra csökkent vissza. Egyébként Európában is hasonló tendencia mutatkozik, így a német 10 éves kötvényhozam szintje 2 százalékra mérséklődött, amire év eleje óta nem volt példa.

Amerikai gazdaság: Több fontos amerikai makroadat is kijött tegnap, bár a piacok inkább a közel-keleti eseményekre fókuszáltak. A feldolgozóipari PMI 47,3-as értéket mutatott szeptemberben, ami valamelyest magasabb az előző havi adatnál, és a konszenzus 47-es várakozásánál is. Ez viszont továbbra is az amerikai ipar további zsugorodását jelzi, amit a szintén tegnap közzétett ISM ipari adat is megerősített, az index 47,2-es értéket mutatott szeptemberben, ami elmaradt a várt szinttől. Az iparban tehát továbbra sem látható fellendülés, az viszont kedvező, hogy augusztusban a nyitott munkahelyek száma 8 millió fölé emelkedett vissza, míg az elemzői várakozások 7,7 millióval számoltak.

Nike: Gyenge ünnepi szezonra számítanak a Nike-nál, ennek pedig a befektetők nem igazán örülhetnek, ahogy az a zárás utáni negatív reakcióból is jól látszik. Így a korábban közölt idei évi bevételelőrejelzést az új vezérigazgató visszavonta, valamint jelezték, hogy akciókkal készülhetnek a szezonra, valamint gyengébb forgalomtól tartanak az online értékesítés kapcsán. A következő negyedév kapcsán 8-10 százalékos éves bevételcsökkenésre számít a vezetőség, valamint ezzel együtt a bruttó marzs is 150 bázispontos csökkenést produkálhat. Így hiába zárta a vártnál jobb profittal az elmúlt negyedévet a cég, a gyengébb előrejelzés nem túl biztató, ugyan a vezetőség hosszabb távon újból növekedést várna a társaságtól, de rövidebb távon nem látni bővülés jeleit.

Wizz Air: Szeptemberben 5,76 millió utas utazott a Wizz Air járataival, ami éves szinten 3,9 százalékos növekedést jelent. Látható, hogy a kapacitások növelésével több utasforgalmat tud lebonyolítani a cég, bár ezzel az kihasználtsági ráta visszább esett, a tavalyi 92,4 százalékról 91,7 százalékra. A cég vezérigazgatója még két hete beszélt arról, hogy a jövő évben akár 15-20 százalékos utasforgalom-bővülést is elérhet a Wizz Air, elsősorban a Közel-Keleten való terjeszkedésnek köszönhetően. Ezért a geopolitikai feszültségek éleződése akár visszavetheti a légitársaság lehetőségeit, mint azt tegnap is láthattuk amikor lezárták Izrael légterét.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.