Nemzetközi piacok: Vegyes mozgásokkal zárult az előző hét az amerikai tőzsdéken, a pénteki kereskedést a kommunikációs és technológiai részvények még erősebben zárták, azonban a pénzügyi szektor és közműcégek részvényei már lemaradóak voltak. Így az S&P 500 stagnálással zárt, tehát továbbra is 5800 pont környékén oldalazik az árfolyam, de a Nasdaq 100 sem képes új csúcsra kitörni. Egyre inkább közeledik a november 5-ei amerikai elnökválasztás, emellett a héten több nagyobb techcég is jelent, így a befektetői bizonytalanság is erősödhetett, ezt a 20 feletti VIX is jelzi. Európában is óvatos mozgások jellemezték az előző hét végét, viszont a határidős indexek alapján a mai kereskedés már erőteljesebben indulhat.

A hétvégén a téli időszámításra állt át Európa, Amerikában viszont csak egy héttel később kerül erre sor. Így ezen a héten egy órával korábban, magyar idő szerint 14:30-kor nyitnak és 21:00-kor zárnak az amerikai tőzsdék.

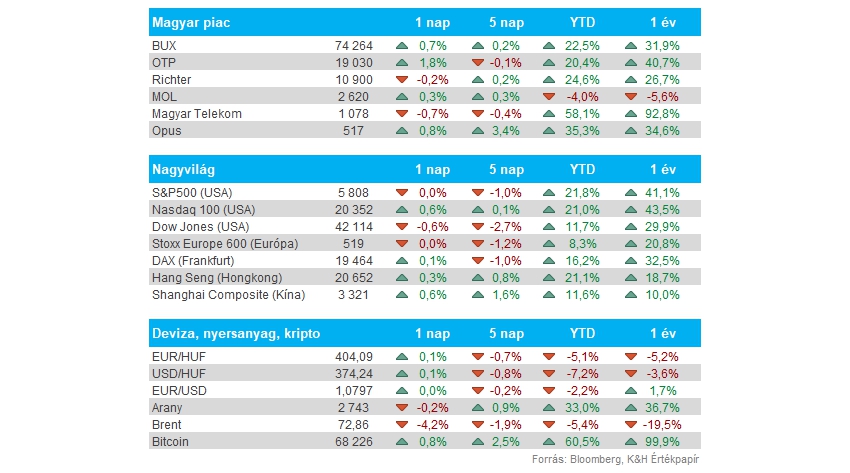

Magyar piac: Pénteken javítani tudott valamelyest a magyar piac, így a heti teljesítményt nézve stagnálás volt látható. Pénteken az OTP mutatta az irányt a magyar tőzsdének, hiszen 1,8 százalékos pluszban zárt, míg a Richter vagy a Telekom nem tudta javulás jeleit mutatni. A héten egyébként a GDP adat megmozgathatja a piacot, míg a következő hetekben majd a gyorsjelentésekre várhatnak a befektetők.

OTP: Megemelte az Autonomous Research elemzője az OTP-re adott célárát 23 959 forintról 24 601-re, továbbra is vételre ajánlva a részvényt. A konszenzus így 22 346 forintos célárat mutat, ami több mint 17 százalékkal magasabb a pénteki záróárnál.

Forint: Új lokális csúcsokra került a múlt hét folyamán az EURHUF, ezzel ráadásul a 400-402 közötti sávból is kitört a devizapár, ma reggel is 404 körül mozog az árfolyam. A forint tehát egyelőre nem tud erőt mutatni, ebben az erősödő dollár sem nyújt nagy segítséget, a befektetők a friss makroadatokra is várhatnak majd. Az MNB egyelőre szüneteltetheti a kamatvágásokat, ez némi segítséget nyújthat a magyar deviza számára. A pénteki S&P adósbesorolás egyébként nem volt érdemi hatással a forint árfolyamára, a hitelminősítő nem változtatott a BBB- kategórián és a stabil kilátáson.

Olaj: Beestek ma reggel az olajárak, a WTI árfolyama 68 dollár környékén kezdte a hetet, ami közel 5 százalékos visszaesésnek felel meg. A hétvégén ugyanis Izrael válaszcsapást mért Irán ellen, viszont annak hatásai nem voltak szignifikánsak, a támadások nem érintették Irán olajipari egységeit, és inkább katonai célpontokat támadtak. Ezzel egy jelentős geopolitikai kockázat árazódott ki az olajpiacokon, hiszen egyelőre inkább a konfliktus enyhülése érzékelhető.

Kötvényhozamok: Tovább folytatódik a kötvényhozamok emelkedése, hiszen az amerikai 10 éves kötvényhozam már a 4,3 százalékos szintet közelíti. A rövidebb oldali 2 éves hozam is sokat emelkedett a szeptemberi 3,5 százalékos lokális minimumszintekről, így jelenleg már 4,1-4,2 százalék körül mozog. Itthon sem látni egyébként hozamcsökkenést, a 10 éves egyre inkább közelíti a 7 százalékos szintet, amelyet utoljára júliusban tudott elérni.

Volkswagen: Sztrájkba kezdenek ma a Volkswagen német gyáraiban a dolgozók, a szakszervezetek ezzel tüntetnek a vállalat által korábban belengetett gyárbezárások ellen. A társaság egyébként ezen a héten, szerda reggel teszi közzé harmadik negyedéves eredményeit.

Heti makroadatok: A héten kiderül, hogyan teljesített a harmadik negyedév során a magyar gazdaság, emellett az Eurózóna harmadik negyedéves GDP adatáról is lehull a lepel. A tengerentúlról is fontos makroadatok érkeznek a héten, többek között munkaerőpiaci adatokra lesz érdemes figyelni, de a negyedéves GDP adatot is a héten közlik majd. A főbb eseményeket összegyűjtöttük az oldalunkon.

Heti gyorsjelentések: Sűrű hétnek néznek elébe a befektetők, hiszen mind Európa-szerte, mind Amerikában fontosabb jelentéseknek lehetnek majd tanúi. Többek között a héten hozza nyilvánosságra a friss számait a Meta, az Alphabet, a Microsoft vagy az Apple is. A fontosabb heti gyorsjelentéseket összegyűjtöttük a weboldalunkon.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.