Nemzetközi piac: A választási eredmények hatására jókora ugrást produkáltak az amerikai piacok, így nemcsak az S&P 500 index ért el új csúcsokat, de a a Nasdaq 100 is, valamint a kisebb kapitalizációjú cégeket tömörítő Russell 2000 index is közel jár az új történelmi csúcsaihoz. A szektorok közül a pénzügyi szektor emelkedett ki, hiszen a nagybankok közül a Morgan Stanley, a Wells Fargo vagy a Goldman Sachs is 10 százalék feletti emelkedést produkált. Emellett még az ipari cégek, valamint a techpapírok is jól teljesítettek, míg az ingatlanszektor, valamint a defenzív részvények lemaradónak minősültek.

Az európai piacok azonban már nem reagáltak túl pozitívan a friss fejleményekre, így a német DAX is 1 százalék feletti mínuszban zárt. A befektetők aggódnak, hogy Trump vámrendszere a német exportra is negatív hatással lehet, ez pedig a mostanában nem túl erős német gazdaságot tépázhatja meg. A kínai piacok is kisebb eséssel reagáltak tegnap, de ma reggelre már emelkedés jelei mutatkoznak, a befektetők akár még több gazdasági stimulus bejelentését várhatják a kormánytól.

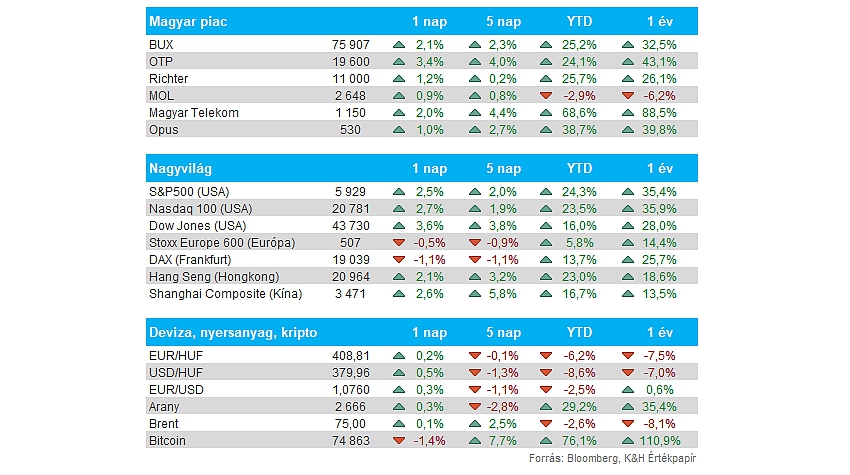

Magyar piac: Történelmi csúcsra ugrott tegnap az OTP, amely a maga 3 százalék feletti emelkedésével kiemelkedett a mezőnyből, ezáltal a BUX is 2,1 százalékkal került magasabb szintre. A jó hangulat közepette a többi blue chip is jól teljesített azért, így a Telekom is közel 2 százalékos pluszban zárt, de a Richter és a Mol is 1 százalék körüli mozgást produkált. Egyébként holnap piacnyitás előtt érkezik az OTP és a Mol harmadik negyedéves gyorsjelentése, ami további izgalmakat tartogathat a kereskedési hét utolsó napjára is.

Dollárerő: Trump tegnapi győzelmére nagyobb erősödéssel reagált a dollár, az EURUSD árfolyama pedig már az 1,07-es szintek alatt is járt már. Azóta kisebb konszolidáció látható a grafikonon, így 1,075 környékére emelkedett vissza a devizapár árfolyama. A kötvényhozamok emelkedése is segítette a dollár erősödését, de emellett közre játszhatott még a Trump kormány által bevezetendő védővámok hatása is, ami inkább a dollárnak kedvez, míg az euró és az egyéb devizák gyengülését jelentheti a jövőben.

Forint: Mozgalmas napokon van túl a forint árfolyama, az amerikai elnökválasztást követően a 412-es szint fölé is gyengült az euróval szemben tegnap. Látható, hogy a dollárerő nem kedvezett a régiós, feltörekvő devizáknak sem. A nap végére azonban már fordulat volt látható az EURHUF grafikonján, és a devizapár a ma reggeli órákban már 409 környékén mozog.

Magyar gazdaság: 1,7 százalékkal növekedett a kiskereskedelmi forgalom volumene szeptemberben, amely jóval elmarad a 3,7 százalékos elemzői várakozástól. A megelőző hónaphoz képest pedig 1,4 százalékos volt a csökkenés. A csökkenés mögött elsősorban az üzemanyagtöltő állomások forgalmának visszaesése húzódik meg, míg kisebb mértékben az élelmiszer és nem élelmiszer forgalom volumene nőtt, valamint az árvízhelyzet is hatással volt a forgalomra.

Fed: A mai napon tartja kamatdöntő ülését a Fed, ahol a piaci várakozások alapján egy 25 bázispontos kamatvágás mellett dönthet a jegybank. A piaci szereplők szerint tehát nem írta át a Fed mai döntését Trump elnöki győzelme, ugyanakkor valamelyest emelkedtek a hosszabb távú kamatvárakozások, 2025 végére így a korábbi 3,6 helyett már 3,8 százalékos irányadó kamatot áraz a piac. De a decemberi kamatdöntés kapcsán is a korábbi “biztos” várakozás helyett már csak olyan 65-70 százalékos esélyt adnak a lazítás folytatására.

Amerikai bankszektor: Kiemelkedő volt tegnap az amerikai bankszektor piaci teljesítménye, Trump győzelme ugyanis kedvező környezetet teremthet a banki szereplők számára. A szektort érintő szabályozások lazítása növelheti a profitabilitást, valamint az üzletbarát gazdaságpolitika, az alacsonyabb adók az M&A piac felpörgését hozhatja magával, ami tehát a befektetési bankok, mint például a Goldman Sachs vagy Morgan Stanley eredményeire is pozitív hatással lehet. Emellett fontos hatás lehet a magasabb kamatkörnyezet is, hiszen a nagybankok nettó kamatbevételei ennek köszönhetően erősebben alakulhatnak, de az amerikai gazdaság további növekedése is segíti a bankokat a hitelezési bevételeken keresztül.

Wizz Air: Nem sokkal ugyan, de több soron is elmaradt a várakozásoktól a Wizz Air, amely az üzleti év első felében 3,07 milliárd eurós bevételt termelt, ezzel alig 0,5 százalékos javulást elérve a bázishoz képest. Profit tekintetében még kevésbé vonzó az összkép, hiszen a 826 millió eurós EBITDA 5,9 százalékos, a 349 milliós működési eredmény pedig 33 százalékos visszaesésnek felel meg. Az előrejelzésein nem változtatott a menedzsment, így továbbra is 350-450 milliós nettó profitot prognosztizálnak, amely egyébként optimistább várakozás az elemzői konszenzushoz képest. Keresleti oldalról nem mutatkoznak problémák, így a második félévben is erős foglalási számokat várnak, valamint a problémás hajtóművekkel kapcsolatos kompenzációról is tárgyal a társaság.

Qualcomm: Kedvező várakozásokat tett közzé tegnapi jelentésében a Qualcomm vezetősége, aminek hatására a részvény további 6 százalékot ugrott zárást követően, de már a jelentés előtt is 4 százalékos pluszban zárt a papír. A negyedik negyedévben így már 10,5-11,3 milliárd dollár közötti bevétellel számolnak a cégnél, míg EPS tekintetében 3,05 dolláros eredmény van kilátásba helyezve, felülmúlva a konszenzus várakozásait. A vezetőség jelezte, hogy a mobilpiacon már fellendülést észlelnek, kiemelve a kínai piacot, ahol 40 százalékkal nőtt az Android készülékek értékesítése. A most lezárult negyedévben is sikerült egyébként hoznia a várt szinteket a Qualcommnak, 10,2 milliárdos bevétel mellett 2,7 dolláros profitot realizált részvényenként.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.