Nemzetközi piac: Kisebb pluszokban zártak a főbb amerikai részvényindexek a tegnapi napon. A Nasdaq 100 és az S&P 500 index 1 százalék feletti pluszban is járt, azonban a nap végére valamelyest elfogyott a lendület, bár a Dow Jones újabb csúcsra tudott kitörni. Európában erősen indult a hét, bár később itt is elgyengült a hangulat, így csak stagnálás, esetleg kisebb pluszok jellemezték a tegnapi kereskedést. A mai nap már gyengébben indulhat viszont Európában, 0,5-1 százalék körüli mínuszokat mutatnak piacnyitás előtt a határidős indexek, nem reagáltak pozitívan a piacok a Trump által belengetett kanadai és mexikói vámok hírére.

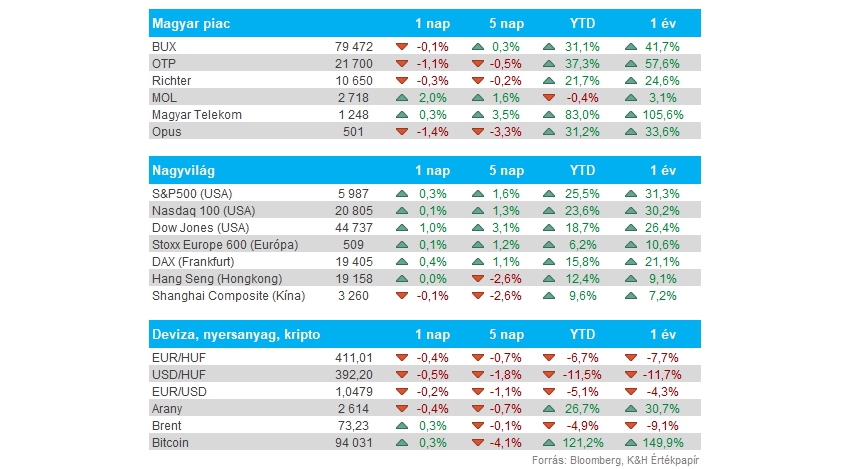

Magyar piac: Vegyesen zárult a hét első kereskedési napja a BÉT-en, az OTP gyengébben szerepelt, ezzel a BUX index is kisebb mínuszba került nap végére. Emellett a Richter és a Telekom is csak kisebb elmozdulást mutatott, míg a Mol ki tudott emelkedni a maga 2 százalékos emelkedésével, ezzel közel 3 hónapos csúcsra emelkedve.

OTP: A bank tegnap közzétette a becslését a 2025-ös extraprofitadó kapcsán, a bankcsoport előzetesen 53 milliárd forintos teherrel kalkulál, ezzel együtt az állampapír állományának növelésével teljes mértékben kihasználná az érvényesíthető csökkentést. Az adóteher megtartása hatalmas meglepetést nem okozott a befektetők számára, hiszen előzetesen is számított a bankcsoport annak meghosszabbítására.

Forint: Egyelőre a 410-412 körüli zónában mozog az EURHUF, a 412-es szint láthatóan erős ellenállás eddig. Összességében kedvező, hogy a dollár erősödése megállni látszik, az EURUSD 1,05 környékére emelkedett vissza, főleg a pénteki leszúrás okozott nagyobb izgalmat a piacon, de egyelőre a stabilizáció látható.

Német gazdaság: Nem érkeztek kedvező hírek tegnap a német IFO index tekintetében, a várt 86 pont helyett csak 85,7 pontos lett a hangulatindex, ami az előző havi 86,5 pont után is visszaesést jelent. A jelenlegi környezet kapcsán is a vártnál rosszabb adat érkezett, ugyanakkor egyelőre 35 százalék körüli eséllyel áraz a piac decemberre 50 bázispontos kamatvágást az EKB-tól. Ez láthatóan gyorsan változik az utóbbi órákban a devizapiaci folyamatoktól sem függetlenül.

Amerikai gazdaság: Ma érkezik az amerikai gazdaságból a fogyasztói bizalom novemberi adata, a várakozások alapján október után kedvezőbb érték jöhet. A Fed decemberi ülése kapcsán egyébként 55-45 arányban áraznak a piacok 25 bázispontos vágást, vagyis láthatóan nagy a megosztottság. A héten egyébként főleg az amerikai GDP-adat lehet majd fontos, amire szerdán piac nyitás előtt várhatnak a befektetők.

Tegnap egyébként Trump belengette, hogy a kínai import termékekre további 10 százalékos vámot vetne ki, a már érvényben lévő vámokon felül. A Biden kormány korábban már megemelte több kínai terméken is a vámokat, többek közt akkumulátorokra 25 százalékra míg az elektromos autókra 100 százalékra. Emellett Trump Mexikóra és Kanadára is 25 százalékos vámot vetne ki.

Arany: Gyengén szerepelt eddig a héten az arany, bár itt jelentős emelkedésről szólt az előző hét. Látható, hogy a nemesfém 2560 dollárról egészen 2720 dollárig menetelt, a mostani korrekció viszont az 50 napos mozgóátlag letöréséhez vezetett. Ezzel az arany nem tudott korábbi csúcsáig eljutni, ami technikailag sem a legkedvezőbb hír. Tegnap a geopolitikai kockázatok kiárazódása miatt eshetett elsősorban az arany, különböző források szerint is közel áll a Hezbollah és Izrael egy tűzszüneti megállapodás aláírásához.

ANY Nyomda: A negyedév során 18 milliárd forintos nettó árbevételt realizált a Nyomda, amely ezzel már közel 53 milliárd forintos bevételnél jár az idei évben, amely a tavalyi hasonló időszakhoz képest 20 százalékos növekedést jelent. Az első három negyedév során az exportarány 54 százalékra emelkedett, míg az EBITDA is 10,4 milliárdra emelkedett, ezzel 3,4 milliárd forintos javulást elérve. A közel 20 százalékos marzs is kiemelkedő eredménynek számít, de az 5,9 milliárdos nettó eredmény is 68 százalékos javulást mutat, ami a jövőbeli osztalékkifizetések kapcsán igencsak fontos hír a befektetőknek.

Intel: A Bloomberg értesülései szerint a Qualcomm kezd lemondani az Intel teljes felvásárlásáról, habár a cég egyes szegmensei iránt fennmaradhat az érdeklődés. Emellett tegnap érkezett egy pozitív hír is az Intel kapcsán, miszerint az Intel a kevesebb támogatást fog veszíteni, mint ahogy azt előzetesen várták volna. A Reuters értesülései szerint 8 milliárd dollár alatti támogatásban részesülhet az Intel, de a befektetők még nagyobb visszavágástól félhettek, így végül 1,5 százalékos pluszban zárt a chipgyártó.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.