Richter: Nem sikerült erősre a Richter ma reggeli gyorsjelentése, a főbb sorokon a várakozásoknál inkább gyengébb adatokat láthattak a befektetők, miközben a költségek növekedése is látható volt. A bevételek növekedési üteme viszont így is 9 százalék körüli volt, miközben a bázissal összehasonlítva több soron is jelentős növekedés mutatkozott. A pénzügyi sor ezúttal segítette a nettó eredményt is, az EPS pedig a fentiek után 350 forintos lett, jelentősen meghaladva a bázist, ezen a soron pedig a konszenzus várakozását is. Az éves számok alapján így szép növekedés mutatkozott, miközben az előrejelzések alapján 2025-ben is látható növekedés jöhet a cégtől.

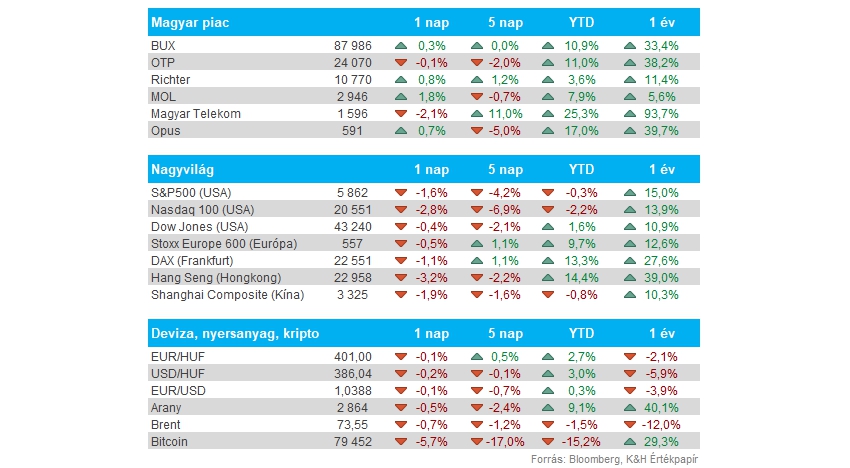

Nemzetközi piacok: Nagyobb visszaesést produkáltak az amerikai piacok tegnap, elsősorban a techszektor húzta le a teljesítményt, ebben az Nvidia gyorsjelentése sem segített. Emellett Donald Trump bejelentéseire is negatívan reagáltak a piacok, a Nasdaq 100 végül közel 2,8 százalékos mínuszban zárt, így februárban eddig 4 százalék feletti mínusz mutatkozik már, de az S&P 500 index is gyengén teljesít, a januári emelkedését is eltörölte ezzel. A határidős indexek gyenge nyitást vetítenek előre, Ázsiában is elromlott a hangulat, a kriptodevizák is jelentősebb mínuszokban tartózkodnak.

Magyar piac: A Mol tudott felülteljesítő maradni a magyar piacon tegnap, így az 1,8 százalékos emelkedése segítette a BUX index összteljesítményét, bár jelentős emelkedés így sem mutatkozott. A Telekom 2 százalékos korrekciót produkált a szerdai 11 százalékos emelkedését követően, míg az OTP csak mérsékelt csökkenést jelzett. A Richter a jelentés előtt hatalmas ugrást nem könyvelhetett el, a gyorsjelentésében elmaradt a főbb sorokon a várakozásoktól, így a gyengébb piaci hangulat közepette alultelejsítő lehet akár a Richter is.

Mol: Megemelte a Mol célárát a PKO elemzője 3447 forintra, korábban 3087 forintos célár mutatkozott a vételi ajánlásában. A konszenzusos célár ezzel 3121 forintra emelkedett, tehát mutatkozik még valamekkora tér az emelkedés folytatására.

Magyar Telekom: 2000 forint feletti célárat határozott meg a Telekom részvényére a Concorde elemzője, továbbra is vételre ajánlva a papírt. A 2029 forintos célárral 1663 forintra módosult a Bloomberg konszenzusa, de várhatóan még érkeznek további célárfrissítések a keddi jelentés fényében.

Erste: Nem sikerült hoznia a várt profitszinteket az Erstének a most zárult negyedév során, a bank nettó profitja 609 millió euró volt szemben a konszenzus 624 milliós várakozásával. A nettó kamatbevételek ugyan erősebbek lettek a prognózisnál, viszont az operatív költségek jobban emelkedtek a vártnál. Az idei évi várakozásai sem igazán erősek az Erste vezetőségének, a nettó kamatbevételek kapcsán nem várnak változást tavalyhoz képest. Az osztalék 3 euró körül lehet részvényenként, és emellett egy 709 millió eurós részvény-visszavásárlást is bejelentett a cég.

Allianz: A legutóbbi negyedéves gyorsjelentésben vártnál kicsit gyengébb lett az árbevétel, viszont az operatív profit felülmúlta a várakozásokat. A német biztosító emellett bejelentett egy részvényvisszavásárlási programot 2 milliárd euró értékben. Az osztalék 15,4 euró lesz a tavalyi év után. Az idei évben 15-17 milliárd euró közötti működési eredménnyel számol a vezetőség a 2024-es 16 milliárd után.

Dell: Ugyan profit tekintetében a vártnál jobb eredményeket produkált a negyedik negyedéve során a cég, míg bevételek tekintetében már nem látni a felülteljesítés jeleit. Amit negatívan fogadhattak a befektetők, az a gyengébb előrejelzések lehettek a vezetőség felől. Tegnap közel 7 százalékos mínuszban zárt a cég, míg a zárást követően még 1 százalékos csökkenést produkált a hírekre reagálva.

Duna House: Erősen teljesített a negyedik negyedévben is a Duna House, az éves teljesítményt tekintve 21 százalékos bevételnövekedést produkált 2023-hoz képest, míg működési profit tekintetében duplázni tudott a vállalat. A menedzsment előzetes várakozásait sikeresen felülmúlta a társaság, végül 2,4 milliárd forint feletti nettó profitot tudott realizálni a cég. Az Igazgatóság 1,5 milliárd forint osztalékkifizetését javasolja, ez részvényenként 43,6 forintos osztalékot jelez, amely ugyan jelentős visszaesés a tavalyi osztalékhoz képest, de tavaly több projekt, tétel kifizetése adta a rendkívüli osztalékot. Jelenleg a tervezett tranzakciók kapcsán tartalékot kíván képezni a menedzsment.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.