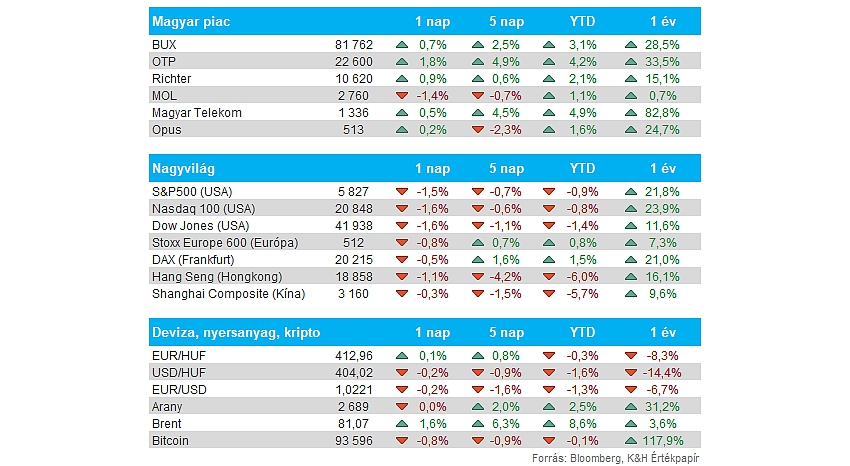

Nemzetközi piac: A pénteki erősebb munkaerőpiaci adatokra eséssel reagáltak a részvénypiacok, mivel így a Fed kevesebb kamatvágást hajthat végre idén, ennek a tőkepiacok sem örültek. Így az S&P 500 és a Nasdaq 100 index is 1,5 százalék körüli mínuszban zárt. Szektorok között a pénzügyi és ingatlan részvények teljesítettek a leggyengébben, míg az energiacégek felülteljesítőek voltak, elsősorban az emelkedő olajáraknak köszönhetően. Európában is gyengén zárult a hét, bár itt erősebb teljesítményt láthattunk a hét első felében. Ezen a héten a makroadatok mellett már a céges jelentések is nagyobb figyelmet kaphatnak, először az amerikai bankok teszik közzé negyedik negyedéves eredményeiket.

Magyar piac: Kitörő teljesítményt mutatott fel az OTP papírja pénteken, ami 22 600 forinton zárta így a hetet, ez újabb történelmi csúcsnak számít. A bankpapír mellett a Telekom és a Richter is javulással zárta a pénteki kereskedést, egyedül a Mol mutatott gyengébb teljesítményt. Tehát összességében a magyar részvények erősen kezdték az idei évet is, ezzel a BUX árfolyama újabb és újabb csúcsokat jelöl ki, már a 82 ezer pontos szintet közelítve.

Amerikai munkaerőpiac: Továbbra is erős munkaerőpiac jellemzi az Egyesült Államokat, hiszen a vártnál nagyobb mértékben bővült az amerikai munkaerőpiac, a pénteki NFP adat 256 ezer fős javulást mutatott. Ehhez képest a várakozások jóval mérsékeltebb ütemű (153 ezer fős) bővülést prognosztizáltak. Továbbá a munkanélküliségi ráta is 4,1 százalékra csökkent, miközben itt nem vártak változást az elemzők az előző havi 4,2 százalékos szinthez képest. Az erős munkaerőpiac a Fed előtt is szűkítheti a teret, lassabb kamatvágási ütemre van így kilátás.

Dollár: Az erős munkaerőpiaci adatok további dollárerősödést hoztak múlt pénteken, ráadásul ma is tovább folytatódik a trend, az EURUSD árfolyama már az 1,02-os szinteket közelíti, egyre inkább elérhető távolságra kerül a paritást jelző 1,00-es szint is. Ezzel együtt egyébként a kötvényhozamok is emelkedést mutatnak, a 10 éves hozam szintje már 4,8 százalék körül jár, egyre közelebb kerülve a 2023-as októberi csúcsokhoz.

Forint: Erősödéssel zárta az előző hetet a forint, az EURHUF árfolyama ezzel 416-ról 413 alá csökkent vissza ma reggelre. Annak ellenére tudott erősödést felmutatni a forint, hogy közben a dollár tovább erősödött az emelkedő kötvényhozamok miatt, és a nemzetközi piaci hangulat sem volt támogató. Ugyan a dollárral szemben nem volt látható érdemi javulás, de a közelebbről követett EURHUF devizapár árfolyamában megfordult a trend.

Olaj: Új szankciókat jelentett be az Egyesült Államok az orosz kőolajra, ez pedig Kínát és Indiát is érzékenyen érintheti, így a két ország rékényszerülhet, hogy új forrás után nézzenek rövid távon, ez pedig az olajárakat felfelé nyomhatja. Emellett az olajárak emelkedésében a vártnál hidegebb amerikai tél is szerepet játszhat, hiszen a globális olajkereslet is emelkedhet ennek kapcsán. Mind a WTI, mind a Brent átugrotta így a 200 napos mozgóátlagot, ezzel fontos ellenállási szinteket tudott áttörni az olajpiac.

Arany: 2 százalékos emelkedéssel zárta a múlt hetet az arany árfolyama, 2025 eddig erősen indult a nemesfém számára. Az amerikai gazdaság eddig nagyobb erőt mutat, mint ahogy azt elemzők korábban várták, ez pedig az inflációs várakozásokra is hatással lehetnek. A magasabb inflációs környezet pedig kedvező lehet az arany számára, de árfelhajtó hatással lehetnek még továbbra a jegybanki felvásárlások is.

Heti gyorsjelentések: Kezdetét veszi az idei első gyorsjelentési szezon, amikor a vállalatok közzéteszik a tavalyi negyedik negyedéves, illetve éves eredményeiket is. Emellett az idei éves várakozásokra, de akár a fizetendő osztalékkal kapcsolatos hírekre is érdemes figyelni. A sort megszokott módon az amerikai bankok kezdik, szerdán nyitás előtt a Wells Fargo, JP Morgan, Goldman Sachs és Citigroup, majd csütörtökön a Bank of America és a Morgan Stanley teszi közzé negyedéves gyorsjelentését. A fontosabb gyorsjelentéseket összegyűjtöttük az oldalunkon.

Heti makroadatok: A héten az amerikai inflációs adat számít a legfontosabb makroadatnak, ezt szerdán délután teszik közzé, de a kínai negyedik negyedéves GDP adatra is figyelmet fordíthatnak a befektetők. Emellett a magyar fogyasztói árindexet is közzéteszi a KSH, várakozások szerint emelkedés mutatkozhat novemberhez képest, éves alapon 4,4 százalékos áremelkedést vár a piac. A fontosabb makroadatokat összegyűjtöttük az oldalunkon.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.