Nemzetközi piacok: Az amerikai piacokon tovább folytatódott a korrekció, így a Nasdaq 100 is 1,2 százalékot csökkent, elsősorban a techszektor és a chipgyártók alulteljesítése miatt. A defenzívebb papírok meggyőzőbb teljesítményt mutatnak, míg az egészségügyi szektor tudott a héten egyértelműen kiemelkedni a gyengébb piaci környezetben. Egyelőre az amerikai tőzsdék lemaradónak számítanak, a német DAX index tegnap is kisebb pluszban tudott zárni végül a hétvégi választásokat követően.

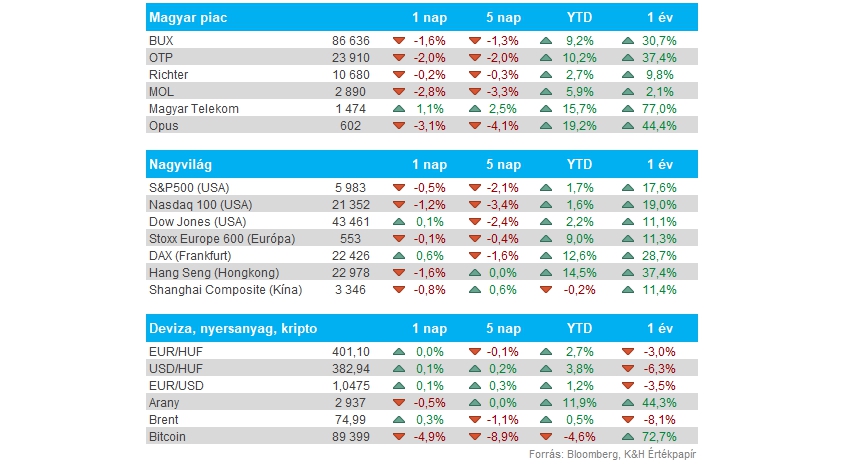

Magyar piacok: A romló nemzetközi hangulat közepette a magyar piac is lefordult és 1,6 százalékos mínuszban zárt a kereskedés végére a BUX. Az OTP és a Mol húzta le elsősorban a magyar index teljesítményét, de emellett az Opus is gyengébb teljesítményt produkált. A blue chipek közül a Richter csak mérsékeltebb csökkenést mutatott, míg a Telekom ki tudott emelkedni a mezőnyből, így napközben már közel járt az 1500 forintos szintek eléréséhez is. A befektetők a mai gyorsjelentésre várhatnak, amelyet piaczárás után tesz közzé a társaság.

Forint: Tegnap újra erősödni tudott a forint az euróval szemben, az EURHUF árfolyama így 401 környékére csökkent vissza. A devizapár grafikonján látható, hogy egyelőre a 200 napos mozgóátlag szab gátat a forint további erősödésének, így azt mindenképp érdemes figyelni, hogy idővel le tudja-e törni a mozgóátlagot az árfolyam. Csak ezt követően közelíthetné meg a lélektani 400 forintos szintet az EURHUF, ami alatt utoljára tavaly októberben járt az árfolyam.

MNB: Kamatdöntést tart az MNB, ahol a várakozások szerint nem fog változtatni az alapkamat mértékén, a döntéshozók többször is jelezték az elmúlt időben, hogy kamatvágásra nem sok tér mutatkozik egyelőre. A kamatdöntés mellett a jegybanki kommentárra érdemes figyelni, hogyan alakulhat a kamatpálya, esetleg hogyan látja az inflációs folyamatokat a jegybank.

Német gazdaság: A német IFO hangulatindex valamivel elmaradt a konszenzus prognózisától, a 85,2 pontos értéke így stagnálást jelez januárhoz képest a várt javulással szemben. A német gazdasági szereplők körében tehát nem általános az optimizmus, így a kivárás lehet jellemző a következő hetekben, mielőtt kialakulna a német koalíciós kormány a választásokat követően. A jelenlegi állás szerint egy CDU/CSU-SPD koalíció tűnik a legvalószínűbbnek, a három párt korábban is alkotott már közös kormányt. A német gazdaság 2024 Q4-ben egyébként 0,2 százalékkal lassult negyedéves alapon, ezt a ma reggeli végleges adatok is megerősítették.

Olaj: Az olajárak nőttek tegnap, mivel az Egyesült Államok újabb szankciókat vezetett be az iráni olajjal szemben, Donald Trump amerikai elnök pedig jelezte, hogy a kereskedelmi vámok továbbra is kilátásban vannak, olvasható a Bloombergen. Jelentős áremelkedés egyelőre nem mutatkozik a piacon, de a 70 dollár körüli szintekről fordulni tudott ismét a WTI.

Kötvényhozamok: Az elmúlt napokban érkezett gyengébb amerikai gazdasági adatok fényében kisebb csökkenés mutatkozott a kötvényhozamok tekintetében, így a 10 éves hozam szintje is 4,4 százalék alá jött vissza. Jelentős kamatvágást azonban továbbra sem áraz a piac idénre, de a rövidebb oldali hozamok is mérséklődtek a napokban.

Kakaó: Nagyobb esés látható az elmúlt napokban a kakaóárakban, pénteken közel 9 százalékot esett a kakaó ára a tőzsdéken, amit tegnap egy további 8 százalékos csökkenés követett. Ez az olyan édességgyártó cégeknek kedvezhet, mint a Mondelez vagy a Hershey, mindkét cég részvénye nagyobb lendületet szerzett az elmúlt napokban, hetekben.

Tesla: A Reuters beszámolója szerint frissítette az önvezető szoftverét a cég Kínában, bár némi csalódottság mutatkozik a Tesla tulajok között, hiszen nagyobb fejlesztés bejelentését várták volna. Hasonlít a rendszer az amerikai FSD-hez, de a hiányos adatok miatt némi akadály mutatkozik a rendszer teljes körű használata előtt az ázsiai országban.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.