Nemzetközi piacok: Kisebb javulást mutattak múlt pénteken az amerikai piacok, de ennek ellenére is zsinórban a harmadik hetet zárta eséssel az S&P 500, amire utoljára tavaly júliusban került sor. Az amerikai részvénypiacok tehát továbbra sem mutatnak sok erőt, a vámokkal kapcsolatos bizonytalanság, illetve a recessziós félelmek egyaránt rontják a piaci hangulatot. Viszont Jerome Powell jelezte még pénteken, hogy továbbra sem aggódnak az amerikai gazdasági növekedés kapcsán, így továbbra sem hoznak elhamarkodott döntéseket. Európában fordított mozgások láthatóak, a DAX hétről-hétre újabb csúcsokra emelkedik, ami elsősorban az ukrán-orosz béketárgyalásoknak és a múlt héten bejelentett német állami stimulusnak volt köszönhető. A határidős indexek alapján ez a hét is emelkedéssel indulhat Európában.

A hétvégén áttértek a nyári időszámításra az Egyesült Államokban, ami azt jelenti, hogy magyar idő szerint 14:30-kor nyitnak az amerikai tőzsdék, és 21:00-kor zárnak. Ez egészen március 31-éig így fog maradni.

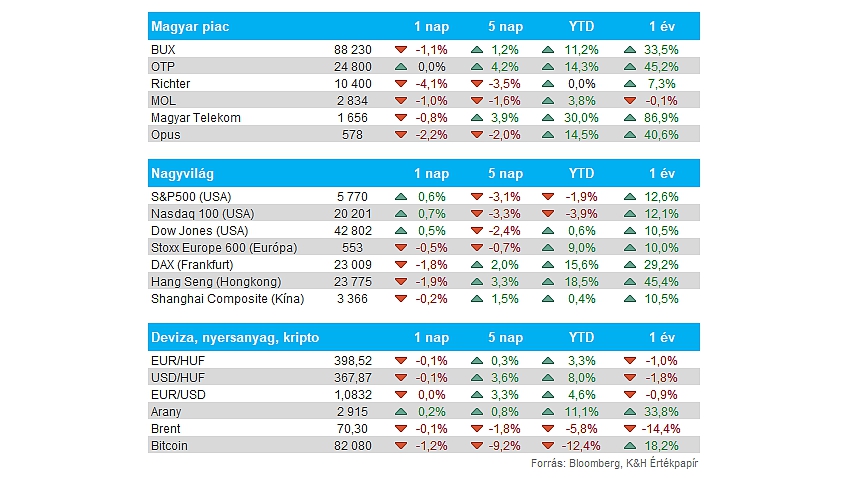

Magyar piac: Ugyan pénteken gyengélkedett a magyar tőzsde is, de a múlt hetet így is sikerült pluszban zárnia a BUX indexnek. A blue chipek túl vannak a negyedéves gyorsjelentések közzétételén, a legjobban a Telekom számait fogadták a befektetők, amely könnyedén az 1600 forintos szintek fölé tudott kerülni, sőt rövidebb időre 1700 forint felett is járt az árfolyam. A pénteki esést egyébként elsősorban a Richter vezette, amely 4 százalékos mínuszban zárt, a Mol 1 százalék körüli visszacsúszást szenvedett, a Telekom pedig 0,8 százalékkal került lejjebb. Az OTP kisebb mínuszban kezdte a kereskedést a gyorsjelentést követően, azonban a nap végére visszakapaszkodott és a csütörtöki szinten zárta a pénteki kereskedést is.

Forint: Erős szinteken tartja magát a forint továbbra is, az EURHUF árfolyama így 398-399 között mozog a reggeli órákban. Egyelőre tehát nem tért vissza a 200 napos mozgóátlag fölé a devizapár, technikai alapon ez a forint számára kedvező. Emellett a gyengülő dollár is a magyar deviza erősödését segíti, az EURUSD 1,08 felett kezdte a hetet, ami négy hónapos csúcsnak felel meg.

Német gazdaság: A vártnál erősebben alakult az ipari termelés volumene Németországban, januárban havi alapon 2 százalékos növekedés volt megfigyelhető, szemben a várt 1,5 százalékkal. Továbbá kedvező, hogy a decemberi adatot is feljebb módosították utólag, ami így 2,4 százalékos csökkenés helyett csak 1,5 százalékos visszaesést mutatott. Éves szinten ugyan még mindig visszaesés látható, de az 1,6 százalékos elmaradás a 2024-es szinthez képest elmarad az előző hónapok 3 százalék körüli visszaesésétől.

Egyébként az is mutatja a német gazdasági fellendülés körüli optimizmust, hogy a Goldman Sachs után a JP Morgan is megemelte az eurózóna növekedési várakozását, kiemelve a német fiskális politikai lazítást. Az elemzőház idénre így már 0,8 százalékos GDP-növekedést vár a régióban, míg 2026-ban ez 1,2 százalékra gyorsulhat, ez 0,3 százalékponttal magasabb a korábbi prognózisnál.

Kína: Több mint egy év után szembesült Kína ismét deflációval, februárban éves szinten 0,7 százalékkal estek az árak, elsősorban a dohánytermékek, az élelmiszerek, illetve az alkoholtermékek húzták vissza az árakat. Havi alapon is 0,2 százalékos csökkenés volt megfigyelhető, alulmúlva ezzel az elemzői várakozásokat is. A gyenge fogyasztási trendek a gazdasági növekedést is gátolhatják, még korábban 5 százalékos éves GDP-növekedést tűzött ki célul a kormány.

TSMC: A világ egyik legnagyobb chipgyártója, a TSMC hétfőn jelentette, hogy 2025 februárjában 43,1 százalékkal nőtt a bevétele az előző év azonos időszakához képest. A növekedés hátterében az AI alkalmazásokhoz szükséges chipek iránti jelentős kereslet áll. A cég pénzügyi eredményeit a globális chipgyártók iránti kereslet kulcsfontosságú mutatójaként a befektetők szorosan figyelhetik.

ANY Nyomda: Jelentős mértékű növekedésen van túl a Nyomda, amely tavaly 70 milliárd forint feletti bevételt realizált, ebből több mint a fele exportból származott, többek között az angolai útlevél projektnek köszönhetően. Az adózott eredmény közel 8 milliárd forint lett, ennek eredményeképpen a vezetőség részvényenként 450 forintos osztalékra tesz javaslatot, amely a pénteki záróárhoz képest 8,8 százalékos osztalékhozamot jelent. Emellett további fejlesztéseket és beruházásokat hajthat végre a cég, tovább is fenntartva az erős eredménytermelést.

Heti makroadatok: A februári inflációs számokon lehet a fókusz a héten, a magyar adat holnap reggel érkezik, a várakozások szerint 5,3 százalékra mérséklődhetett az éves infláció szintje a januári 5,5 százalékhoz képest. Ezt követően, szerdán az amerikai inflációs adatra érdemes már figyelni, ahol 2,9 százalékos éves áremelkedéssel számol a konszenzus. A fontosabb makroadatokat összegyűjtöttük az oldalunkon.

Heti gyorsjelentések: A végéhez közeledik az idei első gyorsjelentési szezon, de ez nem jelenti azt, hogy ne érkeznének még a héten fontosabb jelentések. Európából ugyanis a nagyobb autógyártók közül a Volkswagen és a BMW is a héten teszi közzé tavalyi éves eredményeit, de a Puma és a Generali is jelent. Amerikai cégek közül az Oracle és az Adobe tartogathat meglepetéseket, előbbi a felhőpiaci trendek miatt lehet érdekes, míg utóbbi esetében az AI fejlesztések lehetnek fókuszban. A fontosabb gyorsjelentéseket összegyűjtöttük az oldalunkon.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.