Nemzetközi piacok: Az amerikai inflációs adatra reagálva emelkedésnek indultak a főbb indexek, bár nagy pluszban így sem tudott zárni az S&P 500. A Nasdaq 100 valamivel jobb teljesítményt mutatott, ez leginkább a technológiai szektor felülteljesítésének volt köszönhető. Ráadásul a hét mesterlövészből egyedül az Apple zárt mínuszban, így a nagyobb cégek is felfelé húzták a piacot. Európában is emelkedés vette kezdetét az elmúlt napok gyengélkedését követően, habár a határidős indexek egyelőre mínuszokban tartózkodnak.

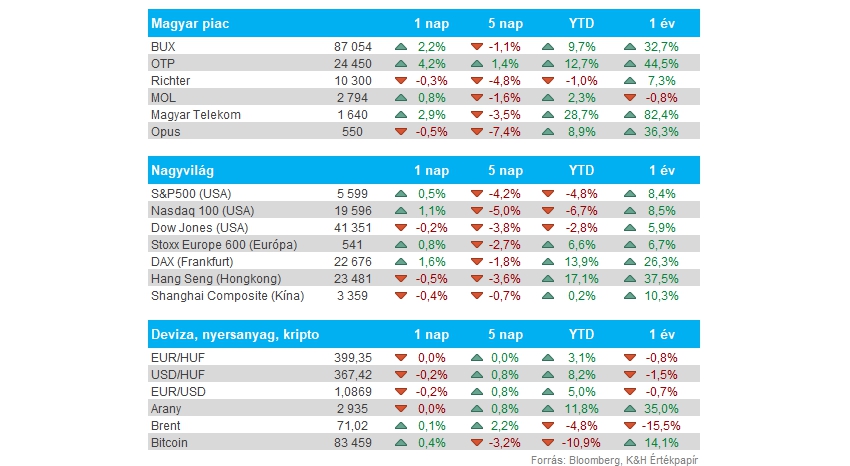

Magyar piac: Nagyobb erőt mutatott tegnap a BUX, az európai optimizmus tehát a magyar piacra is átragadt. Az OTP is nagyobb pluszban tudott zárni, tehát egyelőre nem tud elszakadni az 50 napos mozgóátlagától az árfolyam. A Telekom árfolyama zsinórban 6 napnyi csökkenés után zárt pluszban, de a Mol is kisebb javulás jeleit mutatta, míg a Richter nem mozdult érdemben.

Forint: Továbbra is volatilitás mutatkozik a forint kapcsán, hiszen a hét eleji gyengülést követően tegnap már erőt mutatott a magyar deviza, ráadásul a 200 napos mozgóátlagról pattant le az EURHUF árfolyama. Az elmúlt időben a dollár gyengülése is segítette a forintot, valamint a kamatelőny is erőt adhat a forint számára.

Amerikai infláció: Meglepetést tartogatott a tegnapi amerikai infláció, hiszen a vártnál kisebb mértékű áremelkedés zajlott le februárban. Éves alapon 2,8 százalékos áremelkedés mutatkozott, míg a maginfláció esetében 3,1 százalékos drágulás volt megfigyelhető. Mindkét mutatóban csökkenés látható a januári szintekhez képest, a vártnál alacsonyabb inflációhoz az olajárak mérséklődése is hozzájárult. A bizonytalanság azonban továbbra is fennáll, az új vámpolitika hozhat még emelkedést az inflációs folyamatokban, emiatt a Fed is körültekintően járhat el a következő kamatdöntések terén is.

Franciaország: Tegnap visszavágta idei GDP-várakozását a Bank of France, ami így 0,7 százalékos bővüléssel számol Franciaországban szemben a korábbi 0,9 százalékos előrejelzéssel. A vámháború esetleges hatásai a francia gazdaságot is negatívan érintenék, emellett az utóbbi hónapok bizonytalan politikai környezetét is említette a jegybank a döntés okaként.

Arany: Változatlanul jól tartja magát az arany a jelenlegi piaci környezetben, hiszen a dollárgyengülés is segíti a nemesfém teljesítményét, így közel jár a csúcsokhoz, lélektanilag a 3 ezer dolláros szint jelenthet fontosabb ellenállást. Az arany mellett az ezüst is javuló tendenciát mutat, ma reggel némi gyengébb teljesítmény mutatkozik ugyan, de év eleje óta az aranyhoz képest is felülteljesítő tud lenni, így már 14 százalék feletti plusznál jár idén.

Adobe: Az Adobe szerdán piaczárás után közzétette legutóbbi gyorsjelentését, amelyet követően 4 százalékot esett a részvény árfolyama. Hiába múlta felül az elemzői várakozásokat a cég bevétel és EPS terén, a vezetőség éves árbevétel előrejelzése elmaradt a várt szintekről, ami további kétségeket vet fel az AI fejlesztések monetizációjával kapcsolatban a piacon.

Intel: 10 százalékot ugrott az Intel árfolyama piaczárást követően, miután a cég bejelentette új vezérigazgatóját, Lip-Bu Tant. Tan korábban a Cadence Systems chiptervező cég vezérigazgatója volt, amely során olyan cégekkel is együtt dolgozott, mint a TSMC és a Broadcom. Az Intel korábbi vezérigazgatóját még decemberben menesztették a cégtől, így az utóbbi hónapokban csak ideiglenes vezetője volt a társaságnak, tehát a végleges cégvezér kinevezését pozitívan fogadták a piacok.

Deutsche Bank: Az éves jelentésében közzétette az idei várakozásait a Deutsche Bank, a vezetőség számításai szerint minden területen növelni tudja bevételeit a bank, de konkrét számokat nem közöltek. Emellett közzétette a bank, hogy a tavalyi év után fizetendő bónusz-alap már 2,5 milliárd euróra nőtt, ami 10 éve nem volt ilyen magas.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.