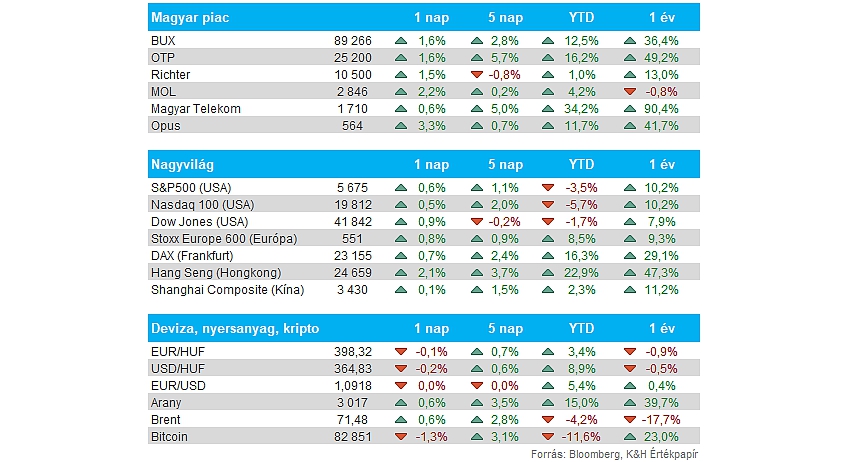

Nemzetközi piacok: Tegnap is folytatódott a javulás az amerikai részvénypiacokon, így az S&P 500 0,6 százalékos pluszban zárta a napot. A hét mesterlövész egyelőre nem mutat sok erőt, és a Tesla tegnap is közel 5 százalékot esett, de a kisebb papírok esetében szinte általános volt a javulás, illetve szektor szinten azért a technológia így is jól tudott szerepelni. Európában is optimista hangulat uralkodott a hétfői kereskedés során, a DAX így újra csúcsok közelébe erősödött vissza. A mai nap is várhatóan erősen indulhat Európában, hiszen a határidős indexek is pluszban tartózkodnak, Ázsiában pedig a Hang Seng index újabb idei csúcsra emelkedett, míg Amerikában egyelőre óvatos mozgások mutatkoznak.

Magyar piac: A nemzetközi piacokon uralkodó optimizmus a magyar piacon is emelkedést eredményezett, az OTP árfolyama így már áttörte a 25 ezer forintos lélektani szintet is. Emellett a Mol is erősebben teljesített a maga 2 százalék feletti emelkedésével, az olajcégnek kedveznek a napokban újból emelkedő olajárak. Emellett a Telekom és a Richter papírja is pluszban zárta a kereskedést, tehát a blue chipek között általános volt az emelkedés.

Világgazdaság: Az OECD legfrissebb jelentése szerint az Egyesült Államok éves GDP-növekedése „a közelmúltban elért igen erős ütemről” várhatóan idén 2,2 százalékra, 2026-ban pedig 1,6 százalékra lassul. A párizsi székhelyű szervezet emellett a 2025-ös globális GDP-növekedésre vonatkozó előrejelzését 3,3 százalékról 3,1 százalékra, 2026-ra pedig 3,3 százalékról 3 százalékra csökkentette. Emellett kiemelhető az is, hogy az inflációs előrejelzéseket több esetben felfelé módosították, így összességében nem kaptak túl jó híreket innen a befektetők.

Amerikai gazdaság: Februárban az amerikai kiskereskedelmi forgalom éves alapon 3,1 százalékkal nőtt az előző havi 4,2 százalék után. Havi alapon 0,2 százalék volt a növekedés az előző havi 0,9 százalékos csökkenést követően, ami kissé elmaradt a várakozásoktól. A piacok ennek ellenére is pozitívan reagáltak a tegnapi adatokra, hiszen az amerikai fogyasztás így is növekedést mutatott.

Arany: 3000 dollár felett jár a nemesfém, amire ugyan volt példa már az előző héten is rövid ideig, most azonban egyelőre tartósabbnak tűnik a szint áttörése. A nemesfémet a relatíve gyengébb dollár is segítheti, miközben az év eleje óta látott trend változatlannak tűnik. Ezzel párhuzamosan az ezüst is erős formában van, de itt még „csak” a tavaly október végi szintekre sikerült visszatérni, a korábbi csúcsok 34,8 dollár körül találhatóak.

Olaj: Kisebb fordulat bontakozik ki az olajárakban az utóbbi napokban, a Brent árfolyama így már 71 dollár felett jár, miután előző héten érintette a 69 dollár alatti szinteket is. Az emelkedés mögött a vörös-tengeri geopolitikai feszültségek és a kínai gazdasági stimulus bejelentése állhatnak, így annak ellenére is emelkedést mutatnak az olajárak, hogy az amerikai és globális gazdasági várakozások visszább estek valamelyest.

Forint: Stabilan tartja magát a forint az utóbbi időben, így tegnap az EURHUF is 398 alatt is járt, ebben a dollár gyengülésének is szerepe volt, hiszen az EURUSD ismét 1,09 fölé került tegnap. A héten a Fed kamatdöntése és egyéb bejelentései hozhatnak még izgalmakat a devizapiacokon, így erre különösképpen figyelhetnek majd a befektetők.

Intel: Tegnap az Intel új vezérigazgatójával kapcsolatos pozitív hírek hatására 8 százalékos pluszban nyitott a részvény, 26 dollárt elérve. Az új vezérigazgató, Lip-Bu Tan jelentős változtatásokat tervez a chipgyártási módszerek és a mesterséges intelligenciával kapcsolatos stratégiák terén, nyilatkozta a Reutersnek több Tanhoz közeli forrás.

Alphabet: 33 milliárd dollárért vásárolhatja fel a hírek szerint a Wiz kiberbiztonsági céget az Alphabet, olvasható a Bloombergen. Ezzel a lépéssel próbálja tartani a lépést a Microsofttal és az Amazonnal a vállalat, tovább fejlesztve a felhőszegmensét. Az utóbbi időben egyébként már a Google felhőszegmense is profitábilissá vált, de a tranzakcióval további növekedést érne el a cég. Egyelőre a felek nem erősítették meg a híreket, így nem tekinthető ténynek a felvásárlás.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.