Fontos események történtek mostanában az Alphabet háza táján, az amerikai igazságügyi minisztérium a Chrome böngésző eladására kényszerítheti a társaságot, amit egy múlt heti bírósági döntés is megerősített. A böngésző értékesítése több kérdést is felvet, fontos viszont hangsúlyozni, hogy nem egy core üzletágról van szó, így az is kérdéses még, hogy ez milyen szinten érintené a társaság eredményességét. A bizonytalanság közepette viszont az Alphabet részvénye beesett, és az árfolyam már a mozgóátlagokat tesztelte újból a napokban, miközben az értékeltségi mutatók is igen alacsony szintekre estek vissza.

Rájárt mostanában a rúd az Alphabet részvényére, az amerikai igazságügyi minisztérium (Department of Justice, DOJ) ugyanis több jogi kérdésben is győzedelmeskedni tudott a bíróságon. A szerv azzal vádolja az Alphabet leányvállalatát, a Google-t, hogy az internetes kereső piacon illegális módszerekkel jutott monopolisztikus helyzetbe a cég. A minisztérium többek közt kifogásolta, hogy a Google jelentős összegeket fizetett ki versenytársak számára, hogy saját böngészőikben a Google szolgáltatását jelenítsék meg, mint alapértelmezett keresőmotor. Annak érdekében, hogy ezt a monopolisztikus helyzetet megszüntessék, a DOJ a Chrome böngésző eladatására kötelezné a Google-t. A múlt hét során pedig ezt helyben is hagyta a bíróság, amivel egy lépéssel közelebb került a böngésző értékesítése.

A cégnek decemberben lesz lehetősége a saját álláspontjának a prezentálására a kérdésben, majd az ügy jövő márciusban folytatódhat, amikor már a Trump-kormányzat is változtathat a végzésen. A kéthetes meghallgatást pedig jövő áprilisra tervezik, a végső döntés csak ez követően születhet az ügyben.

Több kérdést is felvet a Chrome eladása

A böngésző közel 3 milliárdos felhasználóbázisa minden bizonnyal értékes, várhatóan a jövőben is sokan használhatják a Chrome-ot annak ellenére, hogy az már nem a Google tulajdonát képezné. Kérdés viszont, hogy egyáltalán ki tudná megvenni a Chrome-ot, tekintve, hogy annak jelenlegi piaci értéke 15-20 milliárd dollár körül lehet. Az olyan piaci szereplők esetében, akik ezt könnyedén megengedhetik maguknak, mint például az Apple és a Microsoft, szinte biztosan akadályt jelentene a szabályozói oldal, míg például a Samsung esetében hátrány lehet a nem amerikai háttér, főleg az új Trump kormány alatt. Így esetleg egy kisebb szereplő léphetne a képbe, de a 20 milliárdot közelítő árcédula eléggé leszűkíti a potenciális vásárlók körét.

Emellett sok profitot nem termel maga a böngésző, a Google-nél is inkább az volt a Chrome funkciója, hogy az internetes forgalmat a többi, bevételt generáló Google szolgáltatás (Google Search, AdSense, Youtube, stb.) irányába terelje. Érdekes módon a jövőben a Chrome új tulajdonosa számára éppen a Google jelenthet egy fontos monetizációs lehetőséget, hiszen azért, hogy a Google keresőmotorját állítsák vissza alapértelmezett keresőként az új Chrome-ban, a Google minden bizonnyal jelentős pénzeket lenne hajlandó fizetni, bár ezt a lehetőséget a jövőben még megtilthatják az állami szervek.

Mozgóátlagok közelében a részvény

Tehát sok bizonytalanság övezi az Google-t, ez pedig a részvény árfolyamán is látszik. A napokban a mozgóátlagok szintjéig esett vissza az Alphabet papírja, de a 200 napos mozgóátlagot egyelőre nem törte le az árfolyam. Ez tehát kedvező technikailag, látható, hogy a befektetői bizonytalanság közepette még a technikai kép mutathat iránymutatást valamelyest. A 200 napos mozgóátlag egyébként nem csak most, de az idei februári-márciusi korrekciós időszak alatt is védelemmel tudott szolgálni. Lentebb egyébként még az emelkedő támaszvonalat tudjuk kiemelni fontos védelmi zónaként, ez egészen 2023 márciusa óta támogatja az árfolyam tartós emelkedését.

Az RSI egyelőre még nem közelítette meg a túladottságot jelző 30-as szintet, ez alapján nem lenne esedékes még a pozitív trendforduló, ha az elmúlt évek trendjeit vesszük alapul. Az MACD is eladást jelez még egyelőre, szóval az indikátorok alapján nem lenne feltétlenül vége a negatív trendnek. Amennyiben viszont sikerülne mégis felfelé vennie az irányt az árfolyamnak, a 180 dolláros szintek mellett a csökkenő ellenállási szint is akadályt jelenthet.

Az Alphabet A napi grafikonja (2024. 11. 26. nyitás előtt)

A heti grafikon alapján is hasonlóan fest az Alphabet technikai képe, jól látható, hogy az emelkedő támaszvonal már egészen 2023 márciusa óta támogatja az árfolyam emelkedését. De emellett az is látszik, hogy a 150 dollár körüli szint igen fontosnak számít, a 2021-es csúcsát is itt érintette az árfolyam (ez a 20-1 arányú részvényfelaprózás előtt még 3000 dollár volt), és éppen ezt a szintet sikerült visszatesztelni az augusztusi leszúrásnál is. Ez tehát a továbbiakban még egy igen fontos védelmi szint lehet az emelkedő támaszvonal és az 50 hetes mozgóátlag mellett.

Az RSI jelenleg semleges szintek környékén mozog a heti grafikon alatt, még júliusban jelzett eladást az indikátor a 70-es szint keresztezésével, amit akkor egy nagyobb lefordulás is követett. Az MACD pedig az utóbbi hetekben többször jelzést váltott, tehát az indikátorok kapcsán is inkább a bizonytalanságot lehet kivenni.

Az Alphabet A heti grafikonja (2024. 11. 26. nyitás előtt)

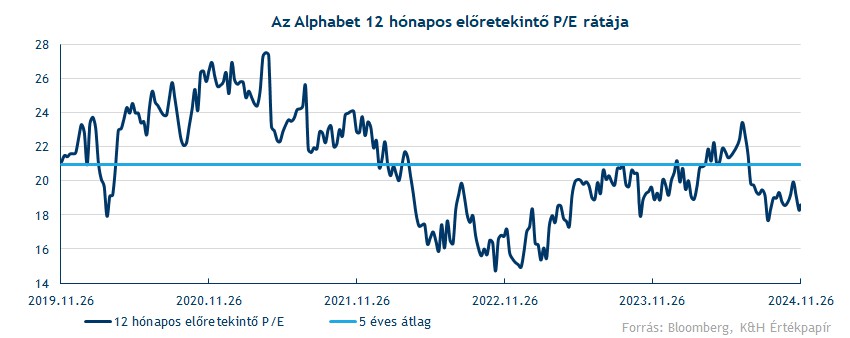

A részvény egyébként közel sem forog magas értékeltségi szorzószámok mellett, a 12 havi előretekintő P/E rátája például 18,6 éppen, ami alig magasabb a két éve rekordalacsonynak számító 15-16 körüli szinteknél. De hosszabb távon vizsgálva sem tűnik magasnak a jelenlegi értékeltségi mutató. Továbbá a hét mesterlövész közül is az Alphabet értékeltsége a legalacsonyabb jelenleg, miközben például nettó marzsok tekintetében a Teslát, az Apple-t és az Amazont is megelőzi. Az alacsonyabb értékeltség egyrészről magyarázható a Chrome értékesítéséhez fűzhető befektetői bizonytalansággal, ugyanakkor azt is látni kell, hogy az Alphabet bevételei elsősorban nem a böngésző után, hanem például a Google Search és az ahhoz kapcsolódó hirdetések után folynak be, de a Google Cloud is egyre nagyobb szeletét teszi ki a céges profitnak.

A társaság pénzügyi eredményeivel egyébként egyáltalán nincsenek problémák, a hirdetési piac robosztus továbbra is, emellett a felhőszolgáltatások terén nagy mértékű növekedésre volt képes a cég a harmadik negyedévben is. A gyorsjelentésről részletesen korábbi elemzésünkben írtunk. Kérdéses persze még az, hogy a Chrome értékesítése milyen hatással lenne a Google eredményességére, de mivel nem egy core üzletágról van szó, hanem inkább egy támogató szolgáltatásról, ennek hatását igen nehéz megbecsülni. Fundamentális oldalról mindenesetre inkább tűnik alulértékeltnek a részvény a jelenlegi szinteken, ezt egyébként a magasabb elemzői célárak is alátámasztják, a Bloomberg konszenzusa 210 dollár feletti 12 havi célárat mutat éppen, ami alapján még 25 százalékos felértékelődésre lehet kilátás a következő egy évben.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.