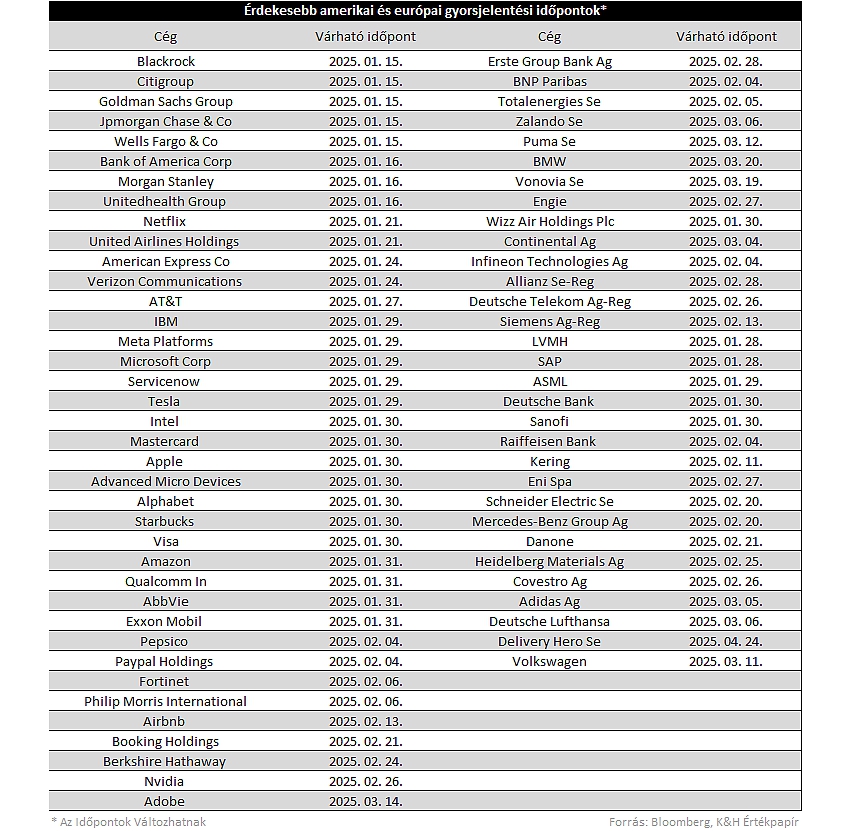

Ugyan az amerikai részvénypiac nem kezdte túl erősen a 2025-ös évet, azonban a gyorsjelentési szezonhoz kapcsolódó kilátások igencsak optimisták, így továbbra is óvatosabb bevételnövekedés mellett dinamikusabb profitbővülést jósolnak az elemzők a negyedik negyedéves számok kapcsán. A Delta Air jelentését pénteken kedvezően fogadta a piac, így a napokban a nagybankok számaira várhatnak a befektetők, de a következő hetekben a főbb techcégek eredményei mozgathatják a piacokat. Európa továbbra is lemaradó lehet, habár pozitív fordulat van már kibontakozóban, így a cégek javuló teljesítményről számolhatnak be a várakozások alapján.

Fókuszban az amerikai piac

Az idei év is tartogathat még izgalmakat a tőkepiacokon, ennek kapcsán a múlt héten közzétett „top pick” elemzésünkben részletesebben is beszámoltunk, ahol kiemeltünk hét különálló sztorit a részvénypiacokon, amiben lehet fantázia idén. A cégek az évet a negyedik negyedéves eredmények közzétételével kezdik, így az eredmények mellett akár friss éves előrejelzések is érkezhetnek, amelyek a piacok teljesítményét is jobban befolyásolhatják. Európában ráadásul az osztalékok alakulására is figyelhetnek a befektetők, az eredmények javulása a részvényesi juttatásokban is emelkedést hozhatna. Azonban az európai gyorsjelentésére még várni kell, először az amerikai bankpapírokra fókuszálhatnak a befektetők, itt nagyobb mértékű javulásra számít az elemzői konszenzus, a befektetési bankok teljesítményét külön is kiemeltük a „top pick” elemzésünkben.

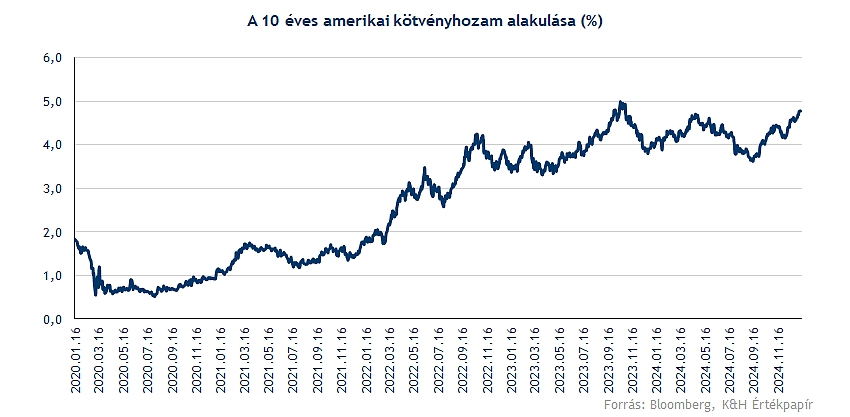

Az amerikai piacok kilátásait is megmozgató főbb esemény tavaly novemberben zajlott le, mégpedig az amerikai elnökválasztásra kell itt gondolni, hiszen Trump győzelmével újfajta vámpolitika veheti kezdetét. Ugyan a végleges rendszer kialakítása még odébb lehet, de azt látni kell, hogy a piac emelkedő inflációt, szigorúbb Fed-et áraz jelenleg. Így idén már csak egy kamatvágást várnak a piac szereplői, ez pedig a korábbinál jóval lassabb ütemű kamatvágást jelez előre. Ennek fényében az amerikai kötvényhozamok is emelkedésnek indultak, a magas kamatok, esetlegesen elszálló infláció pedig a vállalatok eredményeire is kihatással lehetnek idővel.

Azt azért látni kell, hogy az amerikai vállalatok rendre felülteljesítőnek számítottak az utóbbi években az európai társakhoz képest, így a növekedés már 2023 második félévében visszatért, ezt követően pedig stabil erősödés mutatkozott, ahogy az a GDP adatokon is jól megfigyelhető. Látni kell, hogy bevételi oldalon nem látni azért olyan mértékű növekedést, mint profit terén, a költséghatékonyság növelésére nagy hangsúlyt fektettek a cégek az utóbbi 1-2 évben, mostanra pedig már látszanak a pozitív hatásai ezeknek az intézkedéseknek is.

Nincs gond a növekedéssel

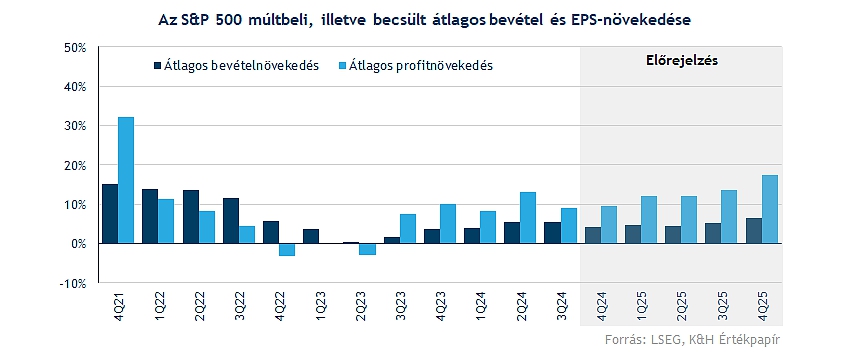

A javuló eredménytermelés szemmel látható az amerikai vállalatoknál, a 2024-es utolsó negyedévre 4,1 százalékos bevételnövekedést jósol az LSEG elemzői konszenzusa, ehhez pedig 9,5 százalékos profitnövekedés párosulhat. Ez a fajta tendencia egyébként a következő negyedévekben is fennmaradhat, így profitoldalon dinamikusabb növekedési tendencia mutatkozhat, összességében egyáltalán nem lehetnének elégedetlenek ezzel a szcenárióval a befektetők. Ez részvényárazás szempontjából is javulást hozhatna.

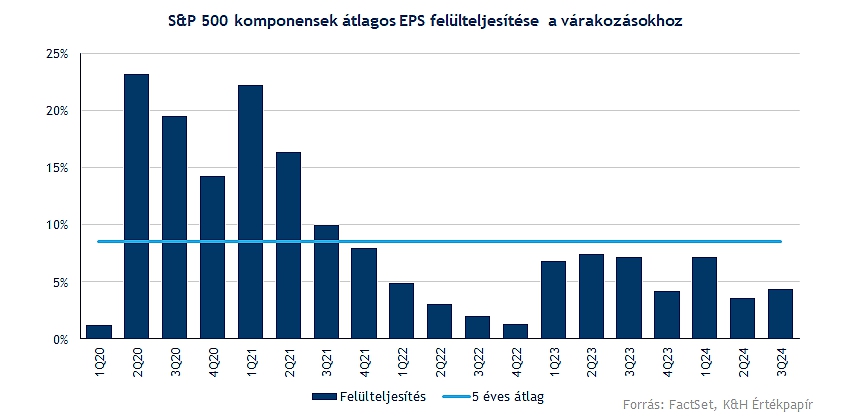

A növekedési kilátások tehát erősek, elsősorban a nagyobb techcégek húzhatják magukkal az S&P 500 index teljesítményét, a hét mesterlövész számaira így továbbra is kiemelten figyelhetnek a befektetők, piaci indikátorként funkcionálhatnak ezek a gyorsjelentések. Ráadásul az elmúlt 5 évben átlagosan 8,5 százalékkal haladták meg a cégek a várakozásokat, habár az utóbbi negyedévekben már kisebb mértékű felülteljesítés mutatkozik, de a trend továbbra is pozitív ezen a téren.

Mérsékeltebb bővülés mutatkozik a bevételek terén

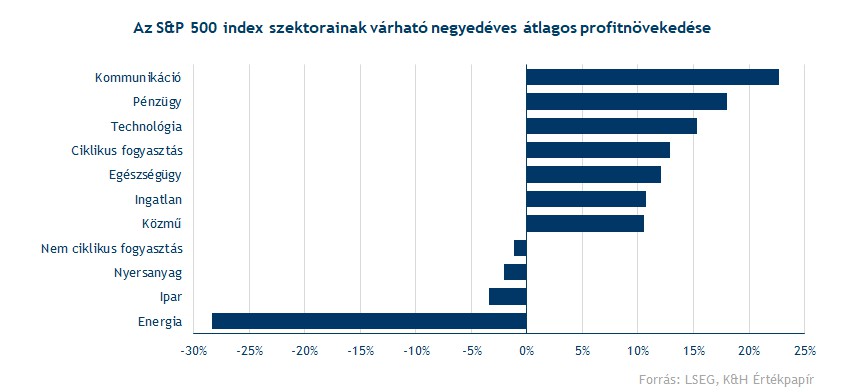

Szemmel láthatóan a technológiai szegmens adhatja a növekedés motorját a negyedik negyedévben, bevétel terén 11 százalékos növekedést jósolnak az elemzők átlagosan, amely jóval felülteljesítheti a 4,1 százalékos átlagos növekedési ütemet. A techcégek mellett a kommunikációs szektor (Alphabet, Meta) is jól teljesíthet, de az ingatlanszektor, az egészségügy és a közművek is átlagon felüli teljesítményt tehetnek le az asztalra.

A skála alsó végén az energiaszektor, valamint az ipari szektor állhat, mindkét esetben 3 százalék körüli csökkenés mutatkozhat, míg a nyersanyagok tekintetében is kisebb visszacsúszás következhet be. Az energiaárak mérséklődése is szerepet játszhat a gyengülő számokban, azonban az idei év újból áremelkedéssel vette kezdetét, ez pedig az első negyedéves számokban érezhető hatást generálhat majd.

Működnek a költséghatékony intézkedések

Elemzői előrejelzések alapján az S&P 500 index komponensei átlagosan 9,5 százalékos profitnövekedést realizálhattak, amely bőven meghaladja a bevételi oldali növekedési ütemet. Látható tehát, hogy a költséghatékonyság javulása profit oldalon érezteti pozitív hatását, ez pedig a részvények árazásában is emelkedő trendet okozott. Egyébként, ha a leggyengébb teljesítménnyel kecsegtető energiaszektor eredményét kivesszük az összképből, akkor 12,4 százalékos javulás várható átlagosan.

Az energiaszektor gyengélkedése mellett az ipar és a nyersanyagszektor is visszaesést produkálhatott a negyedik negyedévben. Legerősebben a kommunikációs szektor teljesíthetett, ebben a Meta és az Alphabet vezető szerepe megkérdőjelezhetetlen, az AI térnyerésével, a monetizáció javulásával mindkét cég magasabb profitabilitás irányába mozdult el az utóbbi időben. A nagy techcégek növekedése az év utolsó negyedévében is kitarthatott, de a pénzügyi szektor is erős teljesítményeket produkálhatott. A befektetési bankok erős teljesítményére a „top pick” elemzésünkben is felhívtuk a figyelmet, várakozások alapján a legdinamikusabb növekedés is ebben az alszektorban lesz látható.

Van még tér az S&P 500 előtt?

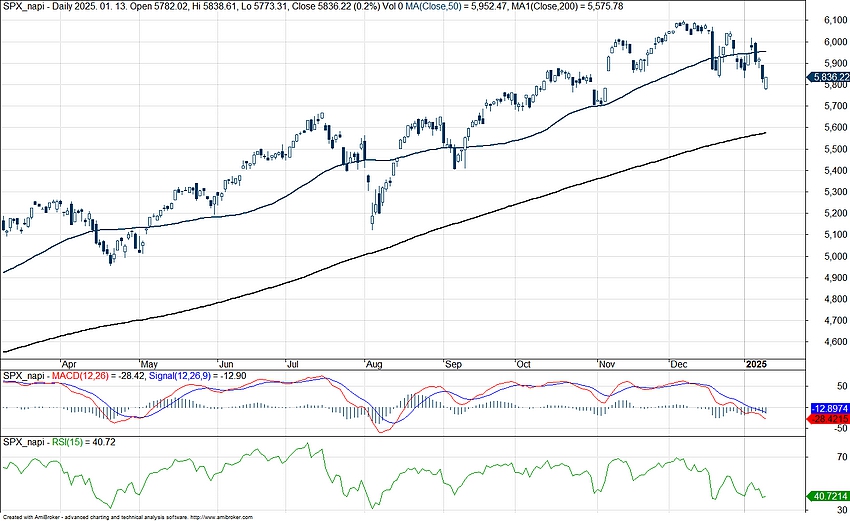

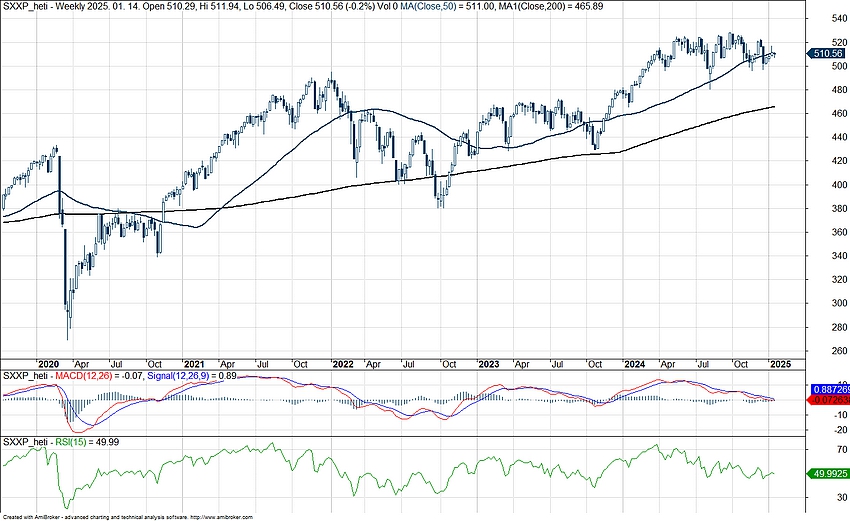

Az amerikai részvénypiac egyelőre nem indította erősen a 2025-ös esztendőt, így szinte stagnálás jeleit mutatja, ugyan volt pár nap, mikor pattanásnak indult az árfolyam, de a lendület nem tartott sokáig, a vártnál erősebb makroadatok, illetve a kamatvágásokkal kapcsolatos pesszimista kilátások rontották el a hangulatot. Így tavaly novemberi szintekről futhat neki az S&P 500 index az új gyorsjelentési szezonnak, a banki jelentésekre, illetve a „hét mesterlövész” számaira kiemelten figyelhetnek a befektetők, amelyek a piac irányát is meghatározhatják az elkövetkezendő hetekben.

Az S&P 500 index napi grafikonja (2025. 01. 14. nyitás előtt)

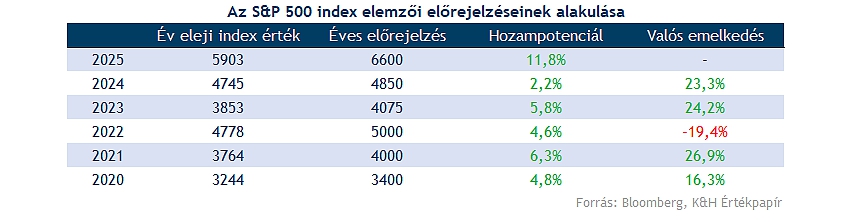

Decemberben számos elemző tette közzé a 2025-ös S&P 500 indexre vonatkozó célárát, amelynek konszenzusos átlaga a Bloomberg adatbázisa alapján 6600 pont, ez év végére tehát közel 12 százalékos emelkedést jelentene. A nagyobb amerikai bankok (Goldman Sachs, Morgan Stanley, Citi, JP Morgan) 6500 pontos várakozást fogalmaztak meg, de a Wells Fargo 7007, illetve a Deutsche Bank is 7000 pontos előrejelzést tett közzé. Ha bottom-up megközelítést alkalmazunk, akkor közel 6700 pontos becslést kapunk, amely még nagyobb ütemű felértékelődéssel kecsegtet.

A célárak többségében felértékelődést mutatnak az S&P 500 komponensei között, habár akad néhány túlértékeltnek tartott részvény, mint például a Tesla, az eBay vagy akár az IBM is. Ezzel szemben egy AMD, Adobe, esetleg Uber esetében is nagyobb mértékű felértékelődést várna a konszenzus. Ha a korábbi S&P 500 index célárakat vizsgáljuk meg, akkor láthatóan idénre kiemelten optimisták az elemzők, hiszen a korábbi években 4-6 százalékos emelkedésekre számítottak a stratégák, amelyet rendre felülmúlt a piac, a 2022-es esztendőt leszámítva.

Európában is növekedés várható

Növekedéssel zárhatta a negyedik negyedévet Európa, bár a valódi fellendülés majd ezt követően jöhet ismét, hiszen a 2025-ös év második fele már a nagyobb ütemű növekedésről szólhat. 10 százalék körüli profitnövekedés sem kizárható, ebben a gyengébb bázis, valamint a növekedési kilátások fokozatos javulása segíthet. Az európai gazdaság alulteljesítő maradt 2024-ben, így a költséghatékonyság javítása, a növekedési pályára való visszaállás került fókuszba több cégnél is, amelynek gyümölcse a következő negyedévekben érhet be.

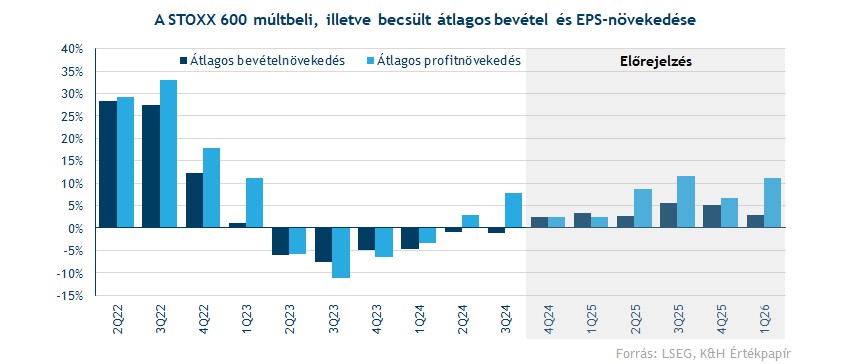

A tavalyi utolsó negyedévben így növekedést érhettek el az európai cégek, az LSEG számításai alapján éves alapon 2,5 százalékkal javulhattak a STOXX 600 indexet alkotó cégek bevétele. Ha pedig eltekintünk az energiacégek teljesítményétől, már 5,6 százalékos bevételnövekedés van kilátásba helyezve. Összeségében tehát látható a javuló trend az európai cégeknél is bevételi oldalról, igaz, az amerikai társakkal összehasonlítva még mindig érzékelhető a lemaradás.

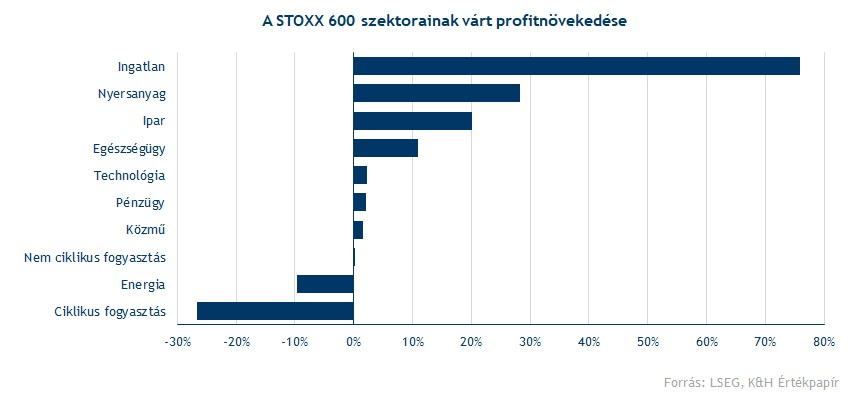

Két szektor kivételével minden iparágban növekedés, illetve stagnálás várható a céges bevételek tekintetében. Ezen két szektor egyike az energiacégek csoportja, ahol az alacsony olajárak vetették vissza a 2024-as bevételeket. De a pénzügyi szektorban is lassulás várható éves alapon, itt a jegybanki kamatcsökkentések miatt romlottak valamelyest a nettó kamatmarzsok, így hiába kezd egyre nagyobb aktivitást mutatni a hitelpiac, a bankok bevételei visszább eshettek a kifejezetten erősre sikeredett 2023 negyedik negyedévhez képest. De az általános trend Európában is a bővülés, az idei évben pedig további javulásra van kilátás az európai gazdaságokban. Így a közmű-, egészségügyi és ingatlancégek körében 5 százalék feletti növekedés várható, míg a többi szektorban ennél alacsonyabb bővüléssel számol a konszenzus.

A céges profitok a bevételekhez hasonló ütemben javulhattak az elemzői kilátások szerint, a STOXX 600 indexet alkotó vállalatok profitja átlagosan 2,4 százalékkal emelkedhetett a negyedik negyedévben. Kiemelkedő növekedést érhettek el az ingatlanszektor szereplői, ahol 76 százalékos nettó profit növekedés várható, de a nyersanyag kapcsolt és ipari cégek körében is 20 százalék feletti profitjavulás van kilátásba helyezve. Emellett az egészségügyi (11 százalék) és a bankok (2,1 százalék) is tovább javították 2024-es eredményeiket. Lemaradók között a ciklikus fogyasztási, illetve az energiaszektort lehet kiemelni, előbbinél 27, utóbbinál majdnem 10 százalékkal romlottak a negyedik negyedéves profitszámok.

A negyedik negyedéves profitok mellett még fény derül az egész éves profitszámokra is, amelyek az idei évben fizetendő osztalékok kapcsán is érdekesek. Érdemes tehát megnézni, hogyan alakulhattak a nagyobb osztalékfizető cégek tavalyi éves eredménye. A bankok és biztosítók 2024-et is erősen zárhatták, a STOXX 600 pénzügyi szektorában 12 százalékos éves nettó profitnövekedés várható, ami tehát a várható osztalékok kapcsán is jó hír. Emellett az egészségügyi (8,1 százalék) és az ipari (7,4 százalék) cégek körében is emelkedő profitokat mutatnak az előrejelzések. Az energiacégek profitja viszont visszább esett (-7,9 százalékos várakozás), itt tehát már alacsonyabb kifizetésekre lehet számítani.

Az európai piacok hátrébb kullognak

Az európai részvénypiacok teljesítménye igen változó volt az elmúlt hónapokban, a STOXX 600 árfolyama így csak oldalazásra volt képes. A német DAX index ugyan folyamatosan emelkedett néhány nagyobb részvény felülteljesítésének köszönhetően, de a francia CAC 40 és a brit FTSE 100 index sem tudott fellendülést mutatni. Az összeurópai emelkedéshez minden bizonnyal erősebb gazdasági teljesítményre lenne szükség, de hasonlóan fontos még a kamatpálya alakulása is.

A STOXX 600 heti grafikonja (2025. 01. 14. 14:20)

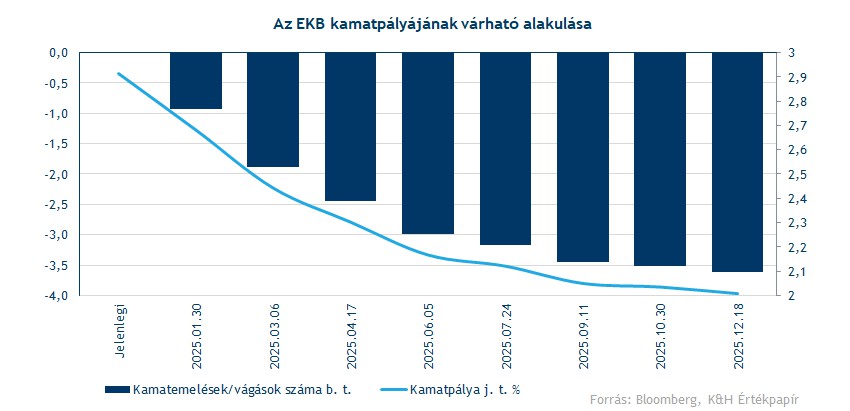

Az utóbbi napokban, hetekben ugyanis megint emelkedő kamatokról, kötvényhozamokról beszélhetünk. A német 10 éves kötvényhozam december első napjaiban még a 2 százalék közelében mozgott, azóta viszont több mint 0,5 százalékpontot emelkedett és immár a 2,6 százalékos szintet közelíti. Ez nagyrészben az amerikai kötvényhozamok emelkedésének is köszönhető, de a német gazdaság 2025-ös kilátásai is javultak az utóbbi hónapokban, ami feljebb tornászta a kötvényhozamokat. Az emelkedő hozamkörnyezet viszont jellemzően nem tesz jó a részvénypiacok teljesítményének, tehát ez is visszafoghatta a piaci emelkedést az utóbbi időszakban.

Az EKB viszont várhatóan kitart a további kamatvágások mellett, szembemenve a Fed szigorúbb monetáris politikájával. Európában az inflációs folyamatok decemberig kedvezően alakultak, igaz, a 2 százalékos célszintet nem sikerült elérni egyelőre, de az EKB döntéshozói magabiztosak abban, hogy ezt sikerül elérni idővel. Tere tehát lenne a kamatcsökkentések folytatására az EKB-nek, ha az inflációs számokat nézzük, ezt viszont az euró árfolyama keserülheti meg, ami már így is több mint kétéves mélyponton tartózkodik a dollárral szemben.

Az EURUSD heti grafikonja (2025. 01. 14. 14:20)

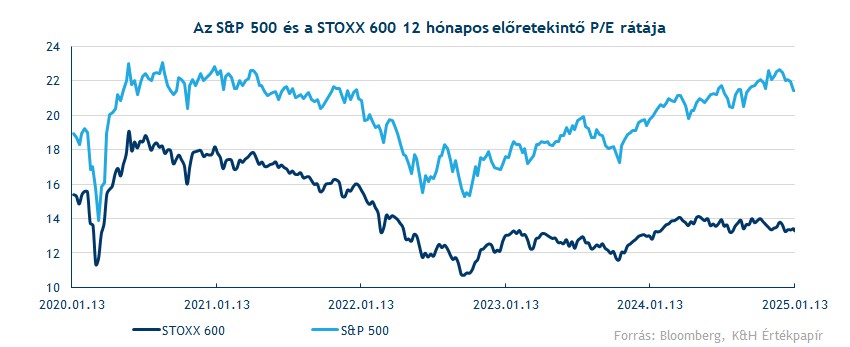

Az európai részvénypiacon változatlanul alulárazottság mutatkozik, így a diszkont mértéke is jelentősebb immár az S&P 500 indexhez képest. Geopolitikai kockázatok az orosz-ukrán háború kapcsán érthetően még mindig fennállnak, ami nagyobb diszkontot kölcsönöz az európai papíroknak, de az egyes országok belpolitikai helyzete sem áll éppen stabil lábakon, érdemes itt a francia kormányválságra vagy a német előrehozott választásokra gondolni. De az európai kontinens versenyképességével kapcsolatban is több kérdőjel merült fel az utóbbi időben, ez szintén nem kedvez a tőzsdei szorzószámoknak. Így hiába várnak javuló fundamentumokat a befektetők, inkább az amerikai piac iránti bizalom töretlen, az európai piacon pedig a háborús kockázatok kiárazódása, illetve a gazdasági növekedés hozhatna érdemi fellendülést.

Magyar piac

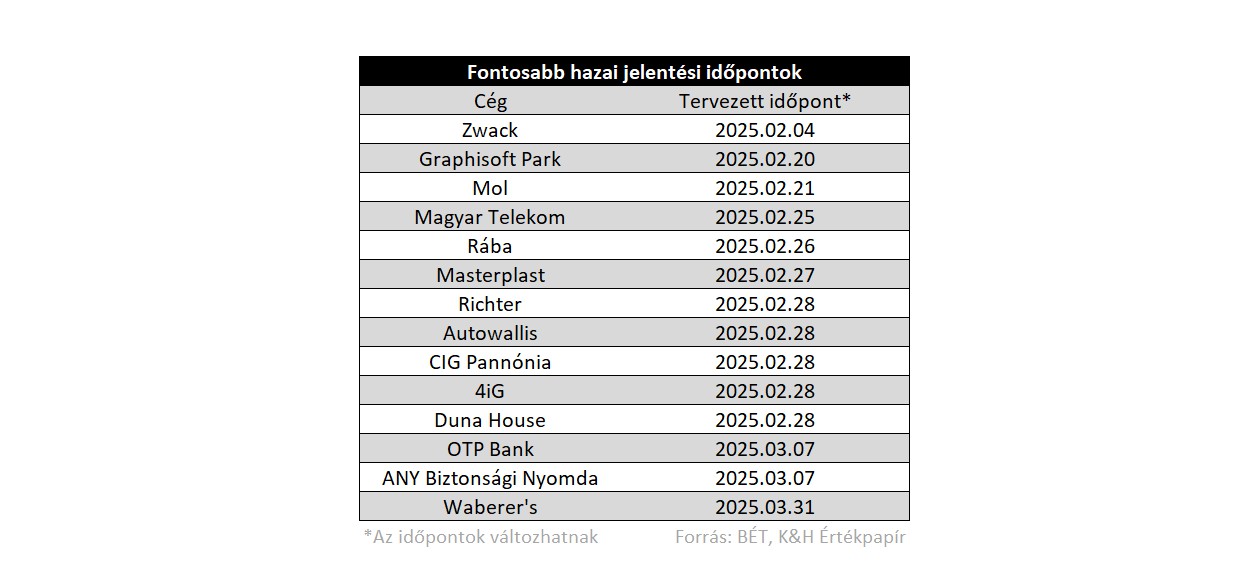

A hazai fontosabb jelentésekre még várni kell, februárban először a Mol teszi közzé a negyedéves, illetve ezzel együtt az éves eredményeit, amely a fizetendő osztalék szempontjából is kiemelt jelentőséggel bírhat. A Magyar Telekom, illetve a Richter is február utolsó hetében hozza nyilvánosságra a gyorsjelentését, míg az OTP majd csak márciusban számol be az eredményeiről. Várhatóan folytatódhat a növekedés, a magyar piac egyelőre nagyobb erőt mutat, a várakozások pozitívak, emellett a friss vezetőségi előrejelzésekre is várhatnak a befektetők.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.