Fontos szintről mutatott be fordulatot az Adidas részvénye, ami így folytathatná a tavalyi évben megkezdett menetelését. Ugyan az idei évet nem kezdte erősen a részvény, de a technikai kép alapján már nem elképzelhetetlen a változás a trendben, emellett az idei év már profit tekintetében is erősebb lehet az elmúlt két évvel összehasonlítva.

A weboldalon megjelenő tartalmakra az alábbi módon is feliratkozhat a WebTraderen keresztül:

Fiókom->Szolgáltatások->E-mail feliratkozások

Bővebb információ ezen a linken keresztül érhető el.

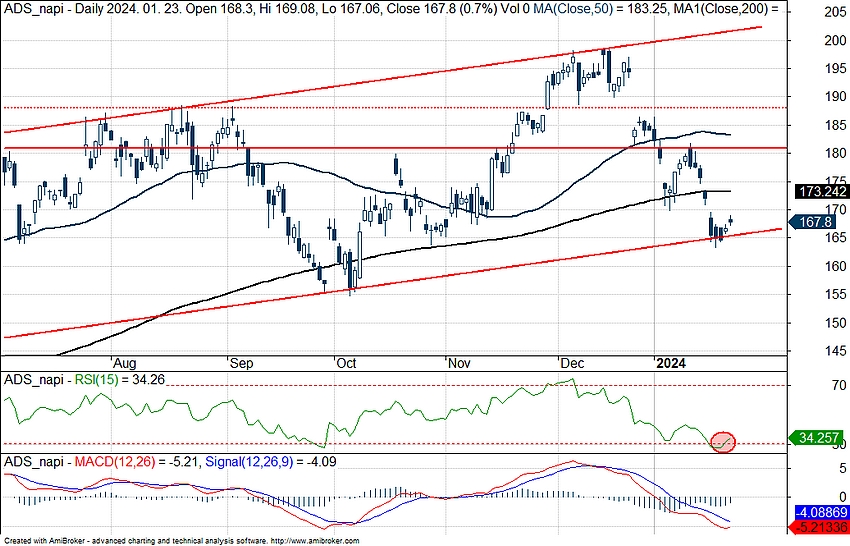

Nem kezdte igazán erősen ezt az évet az Adidas részvénye, így az árfolyam a héten már egy igen fontos támaszszint közelébe esett vissza. A részvény ugyanis tavaly év eleje óta egy emelkedő trendcsatorna mentén mozog, a napokban éppen ennek a csatornának az alsó száráról mutatott be fordulatot az árfolyam. Az emelkedő támaszvonal tehát az előttünk álló hetekben is megfelelő védelemmel szolgálhat, viszont ha ez mégis letörésre kerülne, az eléggé belerondítana a technikai képbe. Egyelőre viszont nem beszélhetünk ilyesmiről, a napi grafikont vizsgálva igen vonzó szinteken tartózkodik az Adidas részvénye jelenleg.

Az indikátorokat vizsgálva is a trend megfordulására utaló jeleket találhatunk, az RSI még a tegnapi napon vitte át a túladottságot indikáló 30-as szintet, ezt általában vételi jelzésként értelmezhetjük. Legutóbb tavaly szeptember végén került ugyanerre sor, akkor a jelzést követően bő két hónap leforgása alatt közel 18 százalékot emelkedett az árfolyam. Mivel az MACD egy „lagging”, azaz hátratekintő indikátor, nem érheti az meglepetésként a befektetőket, hogy egyelőre még nem váltott jelzést. Az viszont már így is látható, hogy az MACD (alsó) vonal már oldalazásba kezdett az elmúlt napokban, így ha folytatódna az árfolyam emelkedése a következő napokban is, minden bizonnyal már beadná a vételi jelzést az indikátor.

Ellenállásba 181 eurónál ütközhetne még a papír, innen a korábbi hónapok során több alkalommal is láthattunk lefordulást. Ennek teszteléséhez viszont még több mint 7 százalékot kellene emelkednie az árfolyamnak, addig pedig egyéb markáns ellenállás nem mutatkozik. Amennyiben kitartana az emelkedő trend és a 181 eurós szintet is sikeresen átlépné az árfolyam, még a 188 eurós ellenállást kellene leküzdenie, mielőtt a trendcsatorna felső szárát elérhetné.

Az Adidas napi grafikonja (2024. 01. 23. 13:45)

A heti grafikonon már látszik, hogy a most tesztelt 164 eurós szint korábban már fontos támaszt jelentett a részvény számára. A 2020-as koronavírus-válság idején ugyanis pont ez az árszint tudta megakasztani az árfolyam zuhanását, megalapozva a későbbi emelkedést.

Ugyan az idei évet nem kezdte erősen az Adidas, 2023-ban még az egyik legjobban teljesítő komponensnek számított a német tőzsdén, a DAX indexen belül egészen a negyedik helyre volt elég a sportszergyártó teljesítménye. Tavaly év eleje óta osztalékokkal együtt már 32 százalékot emelkedett a részvény, bár a 2022 előtti szinteket egyelőre még nem érte el.

Az Adidas heti grafikonja (2024. 01. 23. 13:45)

Az előző év fő kérdése az volt a cég kapcsán, hogy a már legyártott, de boltokból kivezetett Yeezy cipő készletekkel mi legyen. Ezen készletek leírása igen komoly veszteséget okozott volna az Adidasnak, becslések szerint olyan 1,2 milliárd eurót ért az összes készleten álló Yeezy cipő. Végül a cipők értékesítése mellett tette le voksát a vezetőség, enyhítve a tavalyi évben elszenvedett veszteségeken. Így várhatóan 100 millió eurós veszteséggel zárulhatott a 2023-as üzleti évet az Adidasnál, ami azért bőven erősebb a még tavaly februárban előrejelzett 700 milliós veszteségnél.

Az előző, harmadik negyedéves eredmények közzététele után inkább optimista hangnemet ütött már meg a társaság vezetősége a jövővel kapcsolatban, Bjorn Gulden vezérigazgató is jelezte, hogy a Samba, Gazelle, Spezial és Campus cipők iránti kereslet magasabb a vártnál, így ezen típusok körében megemelték a gyártási számot, hogy a kínálat fent tudja tartani a globális kereslet által diktált ütemet. A 2024-es üzleti évben tehát már újból profitot termelhet a cég, elemzők most 810 millió eurós nettó profitot várnak egész évre, ami 2021 óta a legmagasabb érték lenne.

Az Adidas következő jelentésére még március 6-áig kell várnunk, amikor is kiderül, hogy az ünnepi időszak alatt pontosan mekkora forgalmat bonyolított le a sportszergyártó. Elemzői prognózis alapján 5 milliárd dolláros bevételt érhetett el a negyedév során az Adidas, ami 4 százalékkal lenne alacsonyabb az egy évvel ezelőtti forgalomhoz képest. Láthatóan tehát nem túl magasak az elemzői várakozások a negyedik negyedév kapcsán, így akár pozitív csalódásra is adódhat esély. Az elemzői célárak nem sokat változtak az elmúlt hónapok során, így a konszenzus továbbra is 190 euró körüli célárat mutat. Az elemzői ajánlások vegyesek, a legtöbb céget követő elemző ugyan tartást javasol az Adidas kapcsán, de vételi ajánlásokkal is bőven találkozhatunk azért.

Az idő előrehaladtával a részvény értékeltsége egyre alacsonyabb szintekre csökkent, ami érthető is, mivel 2024 már erősebb lesz várhatóan profit tekintetében. Az Adidas 12 havi előretekintő P/E rátája mostanra már 36-ig esett vissza, de ez a várakozások javulásával tovább csökkenhet a jövőben is. Ugyan ez még mindig magasabb több versenytárs értékeltségénél is, a 36 hónapos előretekintő P/E-t nézve már nem egyértelmű az Adidas túlértékeltsége, hiszen a Nike esetében például már magasabb, 19-es szorzószám látható itt (míg az Adidas esetében csupán 16,4).

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.