Nem okozott kellemetlen meglepetéseket az Adobe tegnap este közzétett gyorsjelentése az előző negyedéves eredmények kapcsán, de nem lehettek teljesen elégedettek sem a részvényesek. A várakozásain ugyanis nem változtatott a társaság vezetősége, míg a befektetők ennél talán optimistább előrejelzéseket vártak volna, így a részvény kisebb eséssel indíthatja a kereskedést. A társaság fundamentumai egyébként nem sérültek, sőt, az új AI eszközöknek köszönhetően tovább folytatódhat, akár még fel is gyorsulhat az eddigi növekedési ütem, még akkor is, ha a vezetőség konzervatívabb nézőpontot képvisel.

Ugyan hozni tudta a várakozásokat az Adobe a friss negyedéves jelentésével, de nem tudta teljesen lenyűgözni a befektetőket, így kisebb mínuszba került a nyitást megelőző kereskedés során a részvény. A részvényesek kedvezőbb előrejelzésekben reménykedhettek, bízva benne, hogy az AI eszközöknek hála még jobban felpöröghetnek a cég bevételi számai. Tehát rossznak egyáltalán nem nevezhető a gyorsjelentés, csak az a plusz hiányzott, ami érdemi lendületet adhatna ezeken a magas szinteken is az árfolyamnak.

A következő negyedévre 5 milliárd dollár körüli bevétellel kalkulál a vezetőség, amely egyébként 10 százalék körüli növekedést jelentene éves alapon, ráadásul az elemzői konszenzus is ekkorra mértékű javulásra számít. Emellett tisztított EPS-soron 4,15 dolláros eredményt jósolnak, amely felülteljesítést jelentene a konszenzus becsléséhez képest. A társaság még korábban bejelentette, hogy novembertől kezdődően megemeli több előfizetői csomag árát is 2-5 dollárral, az intézkedés várhatóan akár további bővülést is hozhat a jövőben. Emellett folyamatosan bővítik újabb AI funkciókkal szoftvereiket, szélesebb felhasználói kört célozva.

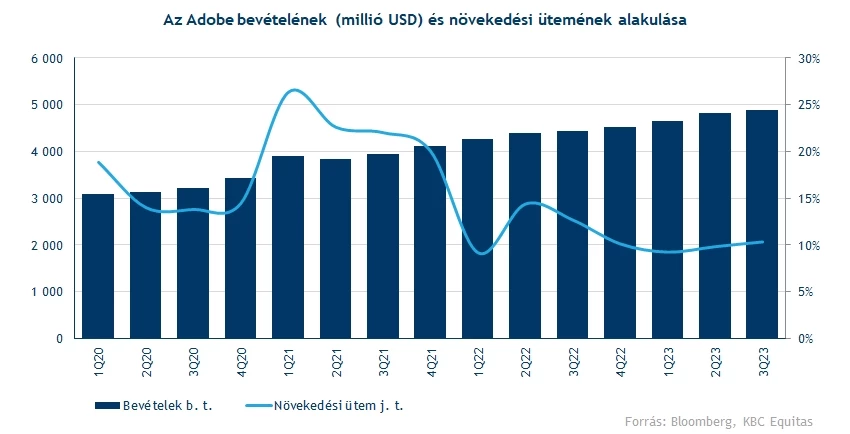

A most zárult negyedévben közel 4,9 milliárd dolláros bevételtermelésre volt képes a társaság, amely a bázisidőszakhoz képest 10 százalékos javulásnak felel meg. Az elmúlt időszakban egyébként ez a 10 százalék körüli bővülés jellemezte a céget, látható, hogy a korábbi 20 százalékos növekedések elérésére azért már nem képes a vállalat, bár ebben a magasabb bázis is szerepet játszik már.

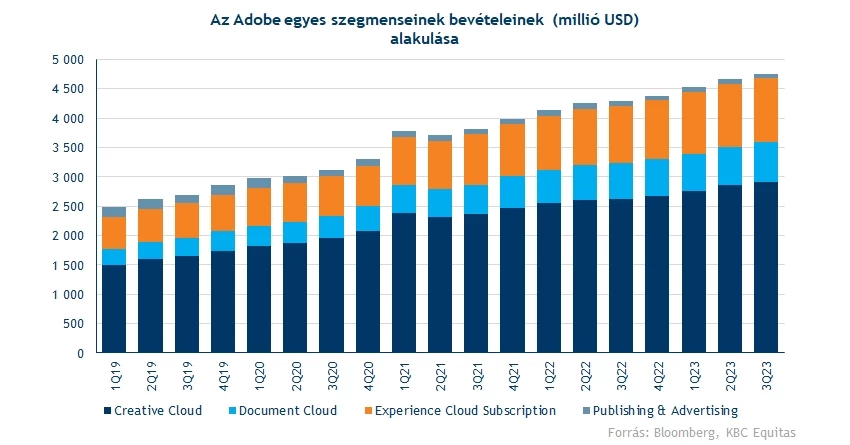

A bevétel jelentős hányadát a Digital Media szegmens adja, közel 3,6 milliárdos árbevétel mutatkozik itt, ezen belül is a Creative Cloud teljesít kiemelkedően. A folyamatos fejlesztések, az új termékek bevezetése teret nyithat a további bővülésre, a Firefly, Express vagy a GenStudio is segíthet az eredmények és az ügyfélbázis növekedésében. A Digital Experience divízióban is erős, 10 százalékos bevételnövekedést figyelhettünk meg, összességében látható, hogy a cég termékei iránti kereslet nem esett vissza, így volt lehetősége a termékek árazásán is változtatni még korábban a cégnek.

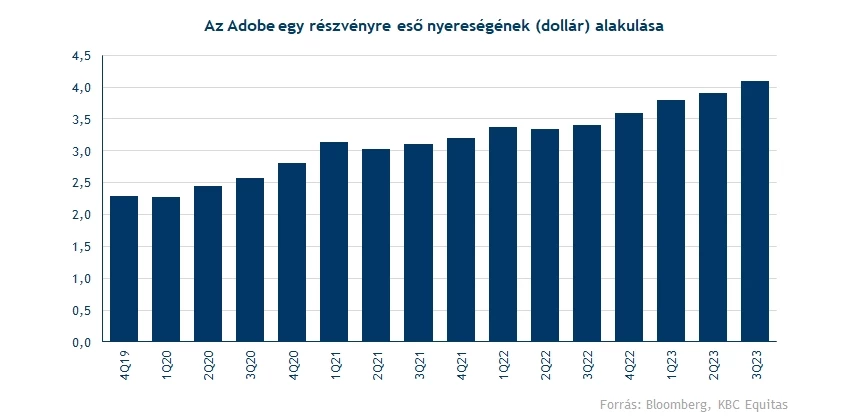

Az eredménytermelés kapcsán is pozitív tendencia látható, hiszen a marzsok is tovább tudtak javulni, a nettó eredményhányad már a 29 százalékos szintet közelíti, amely erős profitabilitásról árulkodik. Immár 4 dollár feletti profit jut egy-egy részvényre, és a kilátások alapján ez a fajta növekedési tendencia folytatódhat a közeljövőben is.

Látni kell, hogy fundamentumokkal nincsen probléma a cégnél, ráadásul a kilátások sem sérültek, a vezetőség talán kicsit óvatosabb, mint ahogy azt a befektetők szerették volna. Azért a növekedés és az eredményjavulás várhatóan folytatódik tovább, ráadásul az AI fejlődése az Adobe számára is kedvező lehetőségeket nyithat meg még a jövőben is. Tehát a negatívabb fogadtatás ellenére sem kell aggódniuk a befektetőknek, hiszen a növekedés szemmel látható, már csak az ütem mértéke kérdéses.

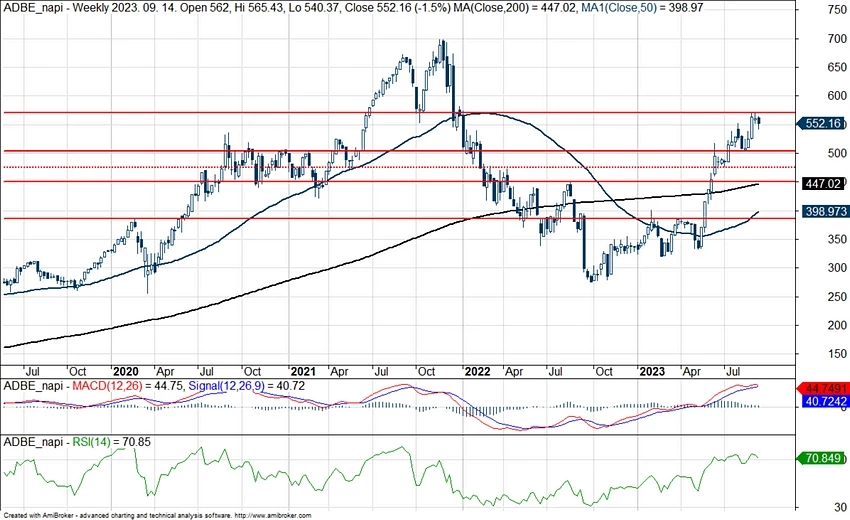

Technikai kép

Ahogy már fentebb is említésre került, teljes megelégedettség azért nem látszik a részvényesek felől, így 3 százalék körüli mínusz látszik a nyitást megelőző kereskedés kapcsán. Azért azt ki kell emelni, hogy az elmúlt időszak teljesítményével egyáltalán nem lehetnek elégedetlenek a befektetők, hiszen sorra törte át idén a korábbi ellenállásokat a papír, így lassan akár a 670 dolláros lokális csúcsokat is célba vehetné. A történelmi csúcs 700 dollár körül alakult ki, azért ennek eléréséhez még sokat kellene erősödnie a részvénynek, ráadásul a mai nap várhatóan nem az emelkedésről fog szólni.

Pozitívum, hogy a mozgóátlagokat is könnyedén törte át az árfolyam az elmúlt hónapok során, így az emelkedő trend nem igazán tört meg ebben az időszakban. Így a korábban ellenállásként szolgáló szintek innentől védelmi szerepet tölthetnek be, így az 525 vagy a 450 dolláros zónára is érdemes figyelni. Ki kell még emelni, hogy a nagy menetelés következtében azért kissé túlvetté vált a részvény, legalábbis az RSI erről árulkodik, de az MACD is igencsak magas szinteken helyezkedik el már.

Az Adobe heti grafikonja (2023. 09. 15. nyitás előtt)

Egyébként még májusban jeleztük az elemzésünkben, hogy rég nem látott szintekre esett vissza az Adobe értékeltsége, ráadásul a fundamentumok is javulásnak indultak, így megnyílt a tér a részvény előtt. Azóta közel 50 százalékos plusznál jár már a papír, de egyelőre a csúcsokig még mindig lenne szabad terület az árfolyam előtt. Persze az árfolyam emelkedésével párhuzamosan a 12 havi előretekintő P/E ráta is növekedésnek indult, habár a 31-es szint továbbra is alacsonyabb, mint az elmúlt 5 év historikus átlaga. Így olcsónak azért már nem nevezhető a részvény, de látható, hogy korábban magasabb értékeltségi mutatók mellett is erőteljes növekedésre volt képes az Adobe.

Az elemzők is inkább optimisták, így a Bloomberg adatbázisában is csak vételi és tartási ajánlásokat figyelhetünk meg. A javuló környezet következtében folyamatos céláremelések érkeztek, habár a ralinak köszönhetően már vészesen megközelítette a konszenzus által meghatározott 586 dolláros célárat a papír. Azért bőven akadnak 600 dollár feletti frissebb célárak is, többek között a Morgan Stanley 660, a JP Morgan pedig 625 dolláros cél elérését határozta meg.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.