Kellemes meglepetést okozott az Adobe frissen közzétett negyedéves jelentése, ugyanis felülteljesítette az elemzői várakozásokat a főbb sorokon. Emellett a cég vezetősége optimista az idei évvel kapcsolatban, a profitvárakozásaikat meg is emelték. A jelentésre adott reakcióval akár egy emelkedő trendbe kezdhet a részvény, miután erős támaszokról tudott visszapattani az árfolyam. Értékeltségét tekintve is vonzó lehet az Adobe részvénye a jelenlegi szinteken, a korábbi értékeltségi mutatók alapján diszkonton foroghat a papír.

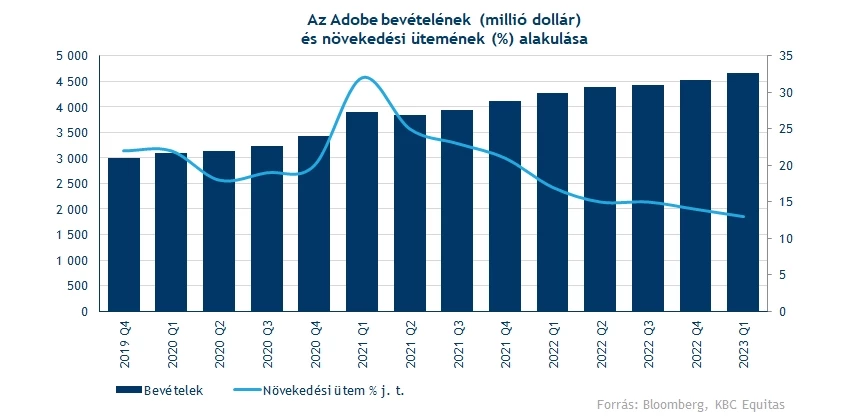

Nem panaszkodhattak a befektetők az Adobe tegnap közzétett jelentésére, a főbb sorokon hozta a várakozásokat a szoftvercég. Látható, hogy az Adobe üzleti modellje miatt az elmúlt hónapokra jellemző nehezebb időszakban is stabilak voltak a bevételek, mivel sok ügyfélnek nincsenek reális alternatívái az Adobe termékei helyett. Az Adobe előfizetési modellje miatt stabil a cég cash-flow termelése, ami egy ilyen bizonytalan gazdasági környezetben igencsak felértékelődhet. Előző negyedévben 4,66 milliárd dolláros bevételt realizált a társaság, ami 3,8 dolláros tisztított EPS-sel párosult.

Bővítené portfólióját az Adobe

Az utóbbi években lelassult az Adobe főbb termékei iránti kereslet, amit az is jól mutat, hogy a devizahatásoktól szűrt növekedési ütem folyamatosan csökkent. Ennek orvoslására még tavaly jelentette be a cég, hogy a feltörekvő versenytárs Figmat 20 milliárd dollárért felvásárolnák. Ezzel a lépéssel jobban pozícionálná magát a vállalat az iparágban, és az üzlet fel is gyorsíthatja a növekedési ütemet. A Figma egy, az Adobe-től eltérő üzleti modellel operál, ahol az alapszolgáltatás ingyenesen elérhető és a cég az extra prémium szolgáltatásokból szerzi bevételeit. Az Adobe eddig nem fontolta meg ennek a modellnek az alkalmazását, de a fogyasztói szokások megváltozása ebbe az irányba terelhetik a céget, legalábbis részben.

Ami kevésébé jó hír, hogy az akvizíció nem tudott egyelőre megvalósulni, mivel az amerikai igazságügyi minisztérium (DOJ) antitröszt eljárást tervez indítani a felvásárlás blokkolása céljából. A cégnél azzal védekezhetnek, hogy a Figma egy Adobe-től eltérő piacon tevékenykedik, tehát nem merülnek fel versenyjogi aggályok. Egyelőre még nem indították el hivatalosan a pert, de érdemes figyelemmel követni a jövőbeli fejleményeket, mivel a felvásárlás körüli történések még kihatással lehetnek az árfolyamra.

Fenntartja eredményességét a cég

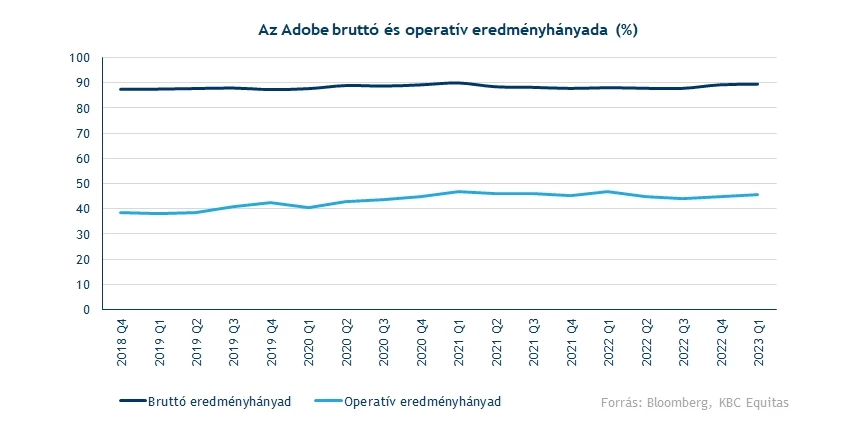

Profitmarzsok tekintetében továbbra is jól áll az Adobe, a bruttó eredményhányad nem távolodott el a 90 százalék körüli szintektől, emellett az operációs eredményhányad is 45 százaléknál maradt. A cég jól menedzselte a felmerülő költségeket, a magas inflációs környezetben sem emelkedtek nagy mértékben a működési költségek, mint ahogy azt sok másik techcég jelentésében láthattuk. Ennek ellenére, tavaly év végén az Adobe is csatlakozott a techcégek sorához, akik megszabadultak a munkavállóik egy részétől, de az Adobe esetében inkább átstrukturálásról és nem általános leépítésről beszélhetünk, mivel az elbocsátások egyedül a cég értékesítési osztályát érintették, miközben továbbra is folyt az új munkaerő felvétele más területekre.

Optimista előrejelzések

A vezetőség által adott várakozásoknak is örülhettek a befektetők, mivel megemelték korábbi profitelőrejelzésüket, így már 15,3-15,6 dollár közötti EPS-t várnak a 2023-as üzleti év egészére. Elemzők éppen ennek a sávnak az alsó határával, 15,3 dolláros nettó profittal számoltak részvényenként. A cég számítási szerint nem látszik egyelőre lassulás a kreatív programok iránti keresletben, ami a jelenlegi gazdasági környezetben kifejezetten kedvező hír. Emellett termékkínálat bővítésével akár a közeljövőben is biztosítva lehet a növekedési ütem fenntartása, bár a pereskedés még megakadályozhatja az ilyen irányú bővülést.

Erős technikai kép

Még tavaly szeptemberben érintette lokális minimumpontját az Adobe árfolyama, azóta leginkább emelkedés, időnként oldalazás jellemezte a részvény mozgását. Az emelkedést végül a 395 dollár körüli ellenállás állította meg, innen egy komolyabb lefordulást láthattunk. Az emelkedés folytatásával a jövőben akár újból is megpróbálkozhat ennek a szintnek a tesztelésével az árfolyam. Viszont ma nyitást követően közvetlenül a 350 dolláros ellenállást lesz érdemes figyelni, korábban többször is lefordult innen az árfolyam, de a mozgóátlagok is további akadályt képezhetnek.

Több támaszszintet is tudunk azonosítani a részvény napi grafikonján, az emelkedő trendvonal mellett a 320 dollár körüli szintek is védelmet nyújthatnak a papírnak, ezek a szintek igencsak erős támaszoknak bizonyultak korábban. Egyelőre még eladást jelez az MACD, de a mai árfolyammozgással akár meg is fordulhat az indikátor jelzése. Az utóbbi hetekben a 30 és 50 közötti tartományban mozgott az RSI, most is 45 körüli értéket vesz fel az indikátor, tehát nem tűnik egyelőre túlvettnek az Adobe részvénye. Így akár ki is tarthat az emelkedő trend, igaz, az általános piaci hangulat még megváltozhat, de az utóbbi napokban a techszektor részvényei látványosan felülteljesítették a piaci átlagot.

Az Adobe napi grafikonja (2023. 03. 16. 14:45)

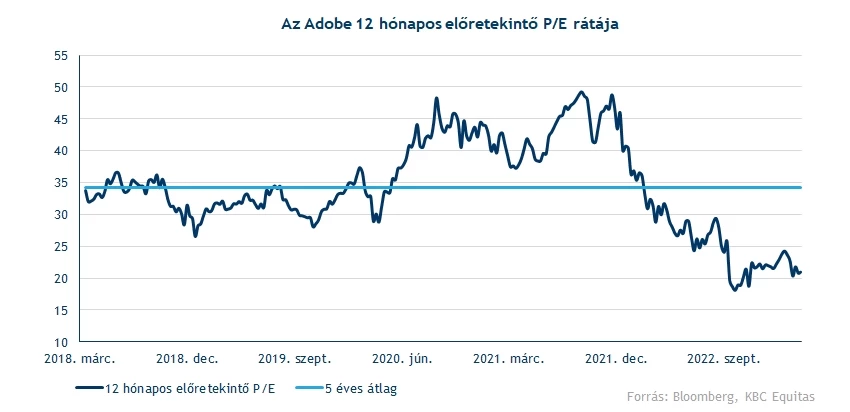

A Bloombergen elérhető elemzői ajánlások fele-fele arányban oszlanak meg vétel és tartás között, összeségében tehát inkább optimisták a részvényre az Adobe-t követő elemzők. A konszenzus jelenleg 387 dolláros célárat mutat, ami közel 16 százalékkal magasabb a tegnapi záróárnál. Megvizsgálva a részvény értékeltséget azt láthatjuk, hogy az utóbbi időkben diszkonton forgott az Adobe részvénye. Ugyanis jelenleg 21 körüli értéket vesz fel az előretekintő P/E ráta, ami igencsak alulmarad a korábbi időszakokra jellemző értékeltségi szintektől, az elmúlt 5 évben átlagosan 34 volt a mutató által felvett érték. Összességében elmondható, hogy fundamentális és technikai szempontok szerint is vonzó lehet az Adobe részvénye a jelenlegi szinteken.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.