Összességében erős harmadik negyedéves eredményekről számolt be tegnap este az Airbnb, hiszen a fontosabb sorokon felül tudták múlni a konszenzus várakozásait, azonban az előrejelzések kapcsán kicsit többre számítottak volna a befektetők. Várhatóan nem tudja pluszban nyitni a mai kereskedést a részvény, pedig fontos ellenállási szintek áttörése előtt áll az árfolyam. A hosszabb távú kilátások azonban továbbra sem adnak okot a panaszra, valamint a vállalat értékeltsége is sokat esett már az utóbbi időben.

Ugyan a befektetők nem örülhetnek felhőtlenül a gyengébb előrejelzések miatt, de azért látni kell, hogy a harmadik negyedéves számok nem adnak okot sok panaszra. A fontosabb sorokon felül tudta múlni a várakozásokat, ráadásul egyszeri pozitív adóhatás is megjelent a számokban, ez pedig jelentős profitnövekedést hozott, de ha ennek eredményét nem vesszük figyelembe, úgyis szemmel látható a javulás.

Tovább javulnak a számok

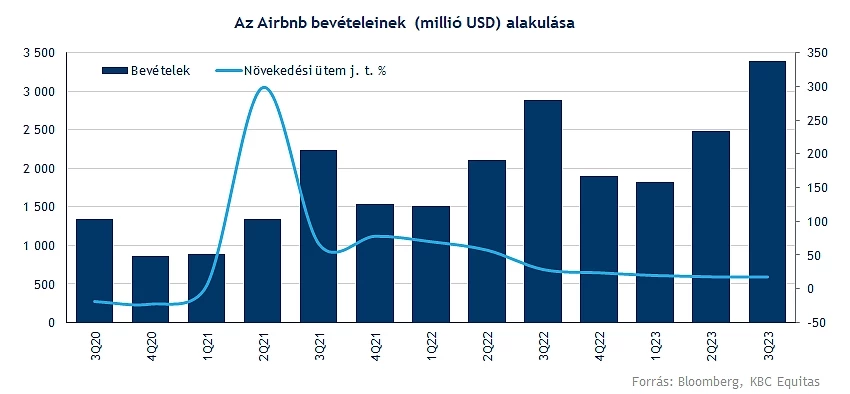

Új rekordot ért el bevétel tekintetében a társaság, így éves szinten a 18 százalékos növekedés 3,4 milliárd dolláros árbevételt jelentett, ráadásul a negyedév során a devizahatások is kedvezően alakultak a cég szempontjából. Ugyan az utóbbi időben mérséklődött valamelyest a növekedési ütem, de azért nem látni gondokat, stabilan kétszámjegyű bővülés mutatkozik így is.

Továbbra is erős kereslet mutatkozik az Airbnb oldalán kínált szállások iránt, habár a negyedik negyedév kezdete elég volatilisre sikeredett a vezetőség elmondása alapján, így 2,13-2,17 milliárd dollár közötti árbevétellel kalkulálnak erre a negyedévre, ez egyébként 12-14 százalékos éves növekedést jelente. Az elemzői konszenzus minimálisan, de erősebb bevételi számokat jósolt, így a befektetők nem örülhetnek teljesen a látottaknak.

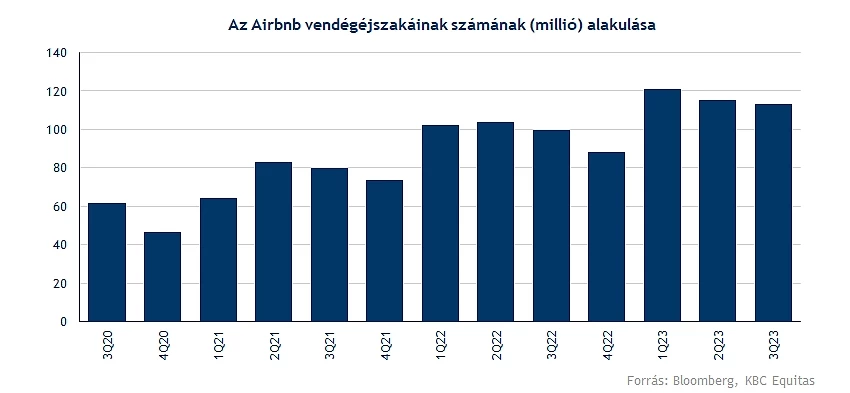

A vendégéjszakák számának alakulása is jól jelzi, hogy erős nyári szezonon van túl az Airbnb, hiszen a tavalyi bázishoz képest 14 százalékkal nőtt a vendégéjszakák és szolgáltatások foglalásának száma. Globális szinten látni a javuló tendenciát, így a külföldre szóló foglalások mértéke 17 százalékkal javult már. A koronavírus lecsengését követően az ázsiai régióban is nagymértékű növekedés figyelhető meg, továbbá a nagyobb városokat is egyre több vendég választja úticéljának.

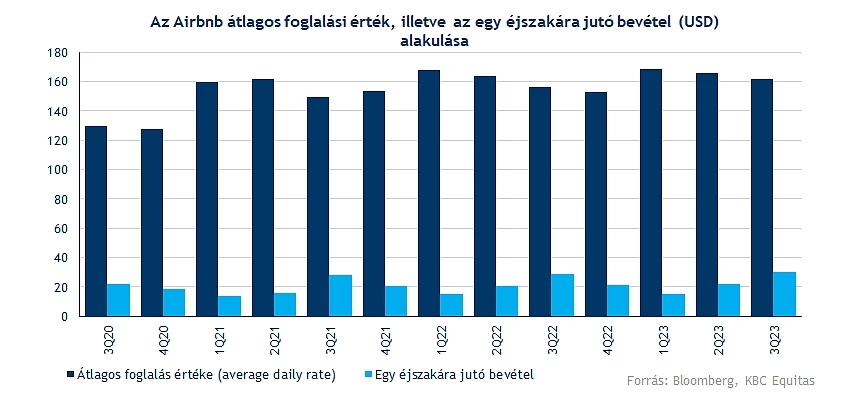

Az átlagos foglalási érték 161 dollárt mutat, amely az előző negyedévekhez képest némi visszaesést jelez, de éves szinten így is mérsékelt növekedés látható. A cég jelezte, hogy szeptemberben az Airbnb-n elérhető egy hálószobás szállások átlagos ára 120 dollár körül mozgott, ami alig 1 százalékos emelkedést jelent tavalyhoz képest, így látni kell, hogy a korábbi időben tapasztalt áremelkedési ütem azért érdemben mérséklődött már. A harmadik negyedév során az egy éjszakára jutó bevétel mértéke is emelkedett, hiszen 30 dollár feletti mutató látható immár, tehát azért továbbra is a folyamatos javuló trend képe bontakozhat ki a befektetők előtt.

A profit is tovább gyarapszik

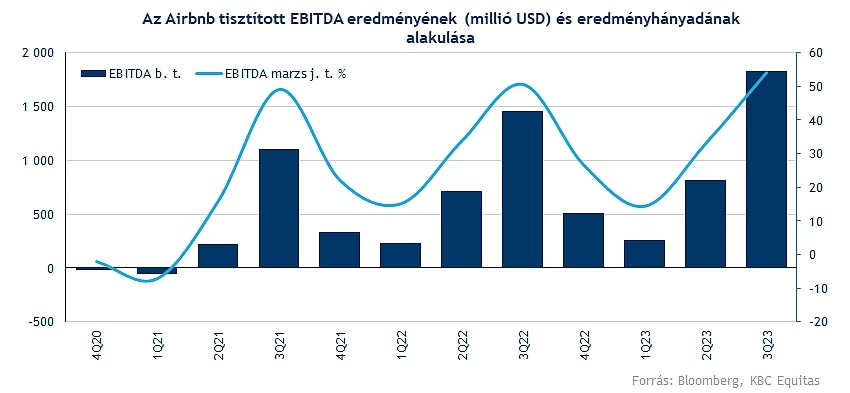

Az eredményekre tekintve is tisztán kivehető a szezonalitás az Airbnb kapcsán, hiszen a harmadik negyedév rendre erősebb profittal szokott párosulni, és ez idén sem alakult másképp. Tisztított EBITDA terén 1,8 milliárd dollár feletti érték mutatkozott, amely összességében közel 26 százalékos javulást jelent a bázishoz képest. Ezzel együtt a marzs mértéke is tovább tudott emelkedni, a 3 százalékpontos növekedésnek köszönhetően 51 százalékról 54 százalékra nőtt az eredményhányad.

A negyedéves nettó profit összességében 4,4 milliárd dollárra rúgott, habár ebben jelentős szerepet játszott egy egyszeri pozitív adóhatás is. Így ennek mértékét leszámítva 1,6 milliárdos eredményt ért el a vállalat, amely így is érdemi javulásnak felel meg a tavalyi 1,2 milliárdos számhoz képest.

A jelentés kapcsán tehát elmondhatjuk, hogy a javuló tendencia továbbra sértetlen, ugyan a vártnál talán óvatosabb előrejelzéseknek nem örülhetnek túlzottan a piaci szereplők, de látni kell, hogy így is jelentős mértékű növekedésre számítanak a cégnél is. A profitabilitás még tovább javulhat a következő negyedévekben, években, így a 2023-as évre vonatkozólag 150 bázisponttal magasabb EBITDA-marzsot vár a vezetőség az ezt megelőző évhez képest.

Fontos ellenállások előtt a részvény

A gyorsjelentést követően kisebb mínuszban nyithat ma a papír, bár azért nagy problémákról egyáltalán nem beszélhetünk a fundamentumok kapcsán, így inkább egy optimistább előrejelzésben bízhattak a befektetők. Látni kell, hogy tavasz végén kezdődött egy nagyobb fellángolás a grafikonon, így a 155 dolláros lokális csúcsot is nyár közepén tudta kijelölni a részvény. A nemzetközi piaci hangulatromlás azonban az Airbnb-nek sem kedvezett, így mostanra már a 120 dollár alatti szintekre esett vissza az árfolyam.

Jelenleg a kialakult csökkenő trendvonal áttörésén dolgozhatna a részvény, habár a gyengébb nyitás egyelőre nem jelent túl nagy segítséget ebben. Ha sikerülne azonban átjutni a trendvonalon, akkor célba vehetné a 123 dolláros szintet, illetve a 200, majd az 50 napos mozgóátlagot is a papír. Feljebb már csak a 155 dolláros lokális csúcsokat kijelölő szint képezne érdemi ellenállást.

Védelmet a 104-105 dollár körüli zóna jelenthetne, hiszen májusban többször is itt fogott talajt az árfolyam, így ezeket a szinteket érdemes lehet figyelni. Az indikátorok egyébként már alacsony szinteken járnak, hiszen az RSI is többször megközelítette már a 30-as szinteket, így inkább tűnik túladottnak a részvény, mintsem túlvettnek. Az MACD is közel áll a vételi jelzés beadásához, bár a mai teljesítmény azért még ronthat némileg az összképen.

Az Airbnb napi grafikonja (2023. 11. 02. nyitás előtt)

Ugyan a vezetőség némileg konzervatívnak tűnik az előrejelzések kapcsán, de az elemzői várakozások alapján azért bőven nagyütemű profitnövekedés előtt állhat még a társaság. Így a következő negyedévekben is 50 százalék feletti EPS-növekedést jósol a konszenzus, majd jövőre a magasabb bázishatás miatt már azért némileg mérséklődhet ez az ütem. További pozitívum, hogy eladósodottságról közel sem beszélhetünk az Airbnb esetében, így a nettó készpénzállomány akár további beruházásokra, felvásárlásokra adhat teret.

A javuló profitkilátások és a csökkenő árfolyamok következtében a 12 havi előretekintő P/E ráta is jelentős mértékű visszaesést mutatott az utóbbi időben, így az elmúlt egy év legalacsonyabb mutatószáma adódott immár. Jelenleg 26 alatti rátán forog a papír, ami talán önmagában nem jelentene túl alacsony értéket, de látni kell, hogy azért historikusan rendre magasabb szinteken forgott a papír. Tehát nem számít túlértékeltnek a papír, legalábbis a historikus eredményeihez képest érdemi diszkont alakult ki, így nyílhatna még tér a további bővülés előtt.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.