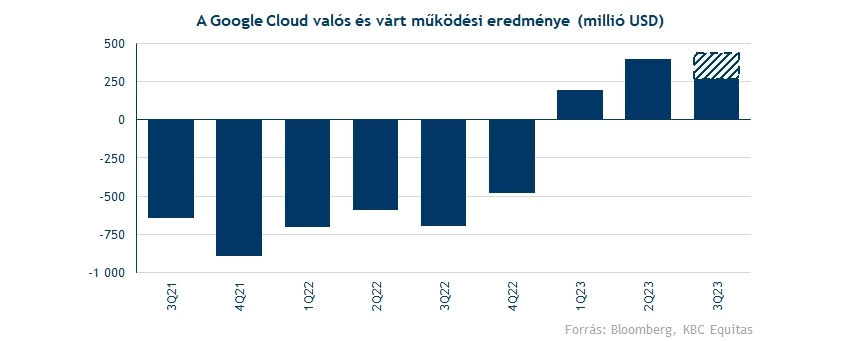

Meglehetősen gyenge profitszámokat generált az Alphabet felhőszegmense a harmadik negyedévben, míg az előzetes várakozások további stabil profitnövekedést vártak, addig a Google Cloud eredményessége visszaesett az előző periódushoz képest. Ennek nem igazán örültek a részvényesek, hiszen a felhőszegmenstől várták korábban a legnagyobb növekedést, így ennek gyengélkedése igencsak megingatta a befektetői bizalmat. A többi szegmens teljesítményét vizsgálva egyébként inkább erős negyedévet zárt az Alphabet, csoport szinten tehát tovább tudtak nőni a bevételek.

A figyelem középpontjában a felhőszegmens

Ugyan az Alphabet összbevételének csupán 11 százalékát teszi ki, de részvényesi körökben mégis kiemelt figyelmet szokott kapni a társaság felhőszegmense, ugyanis az utóbbi években ez volt a növekedés legfontosabb hajtómotorja. Míg a Google hirdetési bevételei már nem tudnak a korábban megszokott ütemben növekedni, addig a felhőszegmens gyors bővülése egyre több figyelmet kapott a befektetői körökben. Ezért is volt most akkora meglepetés, hogy a várt 434 millió dollár helyett csupán 266 milliós eredmény mutatkozott működési profit téren, jelentősen alulmúlva a várakozásokat.

Láthatóan továbbra is képes profitot felmutatni a Google Cloud szegmens, viszont előző negyedévhez képest már visszaesés mutatkozik, míg az elemzők stabil növekedést vártak volna. A szegmens bevételei 8,4 milliárd dollárt tettek ki, elmaradva a 8,6 milliárdos várakozástól. Az Alphabet vezetősége szerint az is közrejátszott a gyengébb eredményekben, hogy sok korábbi felhasználó költségcsökkentés érdekében kisebb csomagra vagy akár más felhőszolgáltatóra válthatott. Továbbá az AI szolgáltatások terén is lemaradó az Alphabet, elsősorban a Microsofttal szemben keletkezhetett hátránya a cégnek. Azt a Microsoft vezetősége is megemlítette a saját eredményeik kapcsán, hogy a felhőszolgáltatások bevételei 3 százalékponttal emelkedhettek a vártnál magasabb AI használat miatt a harmadik negyedévben.

A többi szegmens azért szépen teljesített

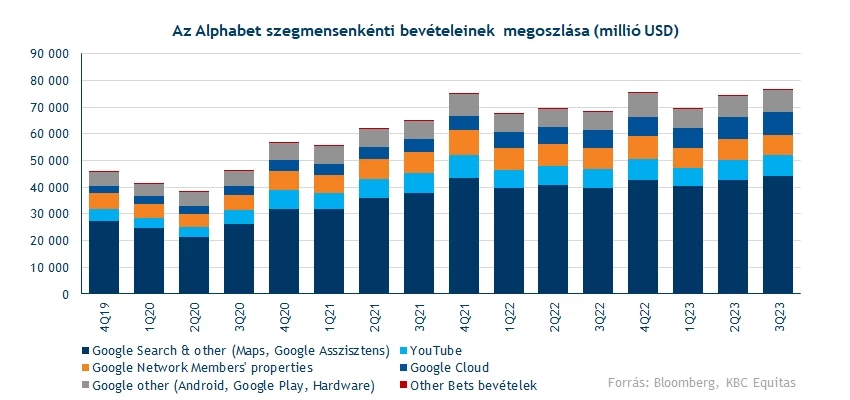

A felhőszegmens gyenge eredményeitől eltekintve szép teljesítményt tudhat maga mögött a harmadik negyedévben is az Alphabet. A Google hirdetési bevételei 44 milliárd dollárra emelkedtek, ez 11 százalékos éves növekedést jelent. Azt már a második negyedéves jelentés esetében is láthattuk, hogy a hirdetési szektor idén magához tért a rendkívül gyengére sikeredett 2022-es év után, és az Alphabet, mint vezető szereplő, sok haszonra tudott szert tenni így.

A hirdetési szegmens számait látva nem lehet meglepetés, hogy a Youtube platform számai is erősen alakultak, a videómegosztóhoz 7,95 milliárdnyi bevétel folyt be, ez rekordösszegnek számít harmadik negyedéves periódusokat vizsgálva. Emellett az Android-hoz fűződő bevételek is erősen alakultak, itt 8,3 milliárdot ért el az Alphabet, ami 21 százalékkal magasabb, mint egy évvel ezelőtt.

Az egész cégcsoport bevételeit vizsgálva láthatjuk, hogy nem sikerült gyengére azért a harmadik negyedév sem, összesítve 76,7 milliárdos árbevételt ért el a társaság, hozva az előzetes várakozásokat. Az előttünk álló negyedik negyedévre viszont már ennél kevesebb, 71 milliárd dolláros bevételt várnak elemzők, nem túl magabiztosak tehát a jelenlegi előrejelzések.

Csoportszinten nem gyengék a profitszámok

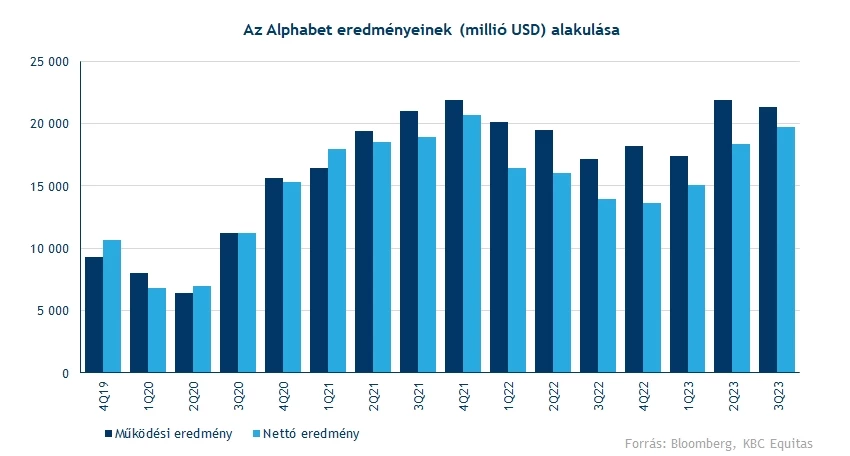

A működési költségek 22 milliárd dollárra emelkedtek, így a profitabilitás romlott valamelyest előző negyedévhez képest, de a működési eredményhányad így is 25 százalék felett maradt. Nagy problémáról tehát nincs szó egyelőre, az utóbbi negyedéveket vizsgálva azért látható a javuló trend. Nettó profit tekintetében is folytatódik az emelkedő trend, így már 19,7 milliárdot tett ki, majdnem két éve volt látható utoljára ennél magasabb eredmény. Azt a cég vezetősége is kiemelte, hogy annak érdekében, hogy a mesterséges intelligencia piacán is növekedni tudjon a cég, bővíteni tervezik a létszámot, így kisebb ütemben, de már növekedhet a munkavállalók száma. Ez várhatóan a jövőben is magasabb költségeket eredményezhet, elsősorban fejlesztési területeken.

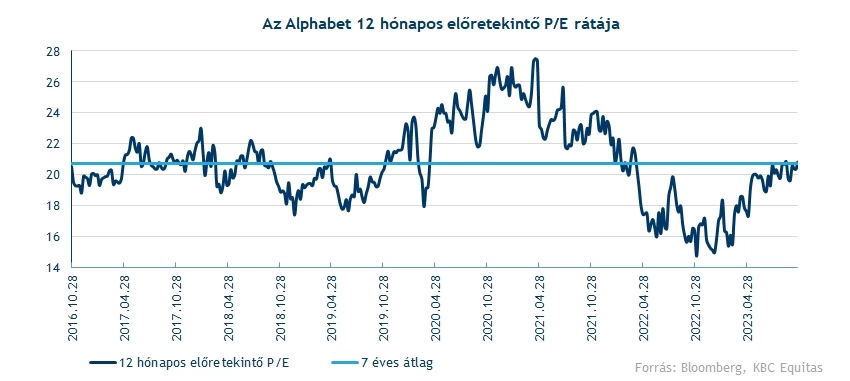

Már nem beszélhetünk alacsony értékeltségről

Az utóbbi hónapokban már 20-21 körüli előretekintő P/E-n forgott a részvény, jóval magasabb szinteken, mint év elején, február-március környékén ugyanis a 16 körüli szorzószámok sem volt ritkák. Hosszabb időtávon vizsgálva azt láthatjuk, hogy átlagosan a mostani szinteknek megfelelő, 20 körüli értéket vett fel a részvény 12 havi előretekintő P/E rátája a múltban, tehát kimagasló értékeltségről sem beszélhetünk. Viszont ha a felhőszegmenssel kapcsolatos várakozások beesnének, akkor az még magasabb értékeltséget jelenthet a jövőben, feltéve, hogy nem esik tovább a részvény árfolyama.

A felhőszegmens gyengébb eredményessége ellenére az Alphabet-et követő elemzők többsége továbbra is vételre javasolja a részvényt, egyedül a Morningstar elemzője rontotta le tartásra a papírra adott ajánlását. Eladási ajánlásokat viszont így sem találhatunk a Bloomberg adatbázisában. Célárak tekintetében megoszlott az elemzői reakció, visszavágásokat és emeléseket is láthattunk, így a konszenzusos célár 154 dollár környékén maradt. Tehát továbbra is emelkedést várnak a részvénytől a céget elemző szakemberek, átlagosan több mint 20 százalékot.

Elromlott a technikai kép

Az utóbbi hónapok alatt stabilan tartotta magát a tőzsdén az Alphabet, sőt, a vállalat előző negyedéves jelentés óta szépen emelkedett az árfolyam, míg ez idő alatt az S&P 500 már negatívba fordult. A vártnál gyengébb eredményekre viszont beesett a részvény árfolyama, ezzel több korábbi ellenállási szintet is letörve. Az 50 napos mozgóátlag mellett az emelkedő támaszvonal is letörésre került, így ezek a szintek akár már ellenállásként köszönhetnek vissza a jövőben.

Nagyobb eséssel kezdte a kereskedést a részvény, így kérdéses, hogy a mai nap a 127-128 dolláros támasz felett zár-e az árfolyam, vagy esetleg ez is letörésre kerül. Támaszként még a 116 dolláros szint lenne azonosítható, bár ennek teszteléséhez minden bizonnyal a piaci hangulat további romlása is szükséges lenne.

Két hete még új idei csúcsot állított az árfolyam 141 dollárnál, tehát ezzel az akadállyal kellene megküzdenie az árfolyamnak, hogy hosszabb távon kitartson az emelkedő trend. A historikus csúcsok 150 dollár környékén mutatkoznak, ennek eléréséhez minden bizonnyal a pénzügyi teljesítmény javulása mellett lenne esély, de az elemzői célárak nem zárják ki, hogy idővel új csúcsot állítson be a részvény.

Az Alphabet (A sorozat) napi grafikonja (2023. 10. 25. 15:45)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.