Rendre alulmúlta az elemzői várakozásokat a tegnap esti jelentésében az Alphabet, érdemi bevételnövekedésről nehéz lenne beszélni, így a költségek csökkentése központi kérdéssé vált a vállalatnál. Fundamentálisan azért óriási problémák nem látszódnak, egyrészt a kedvezőtlen makrokörnyezet, másrészt a devizahatások is hátráltatták a cég növekedését, de a hosszabb távú kilátások továbbra is stabilak. Az elmúlt napok emelkedését követően ma kisebb visszaesésre van kilátás a piacokon, így a Google részvényei is 3-4 százalék körüli mínuszokban állnak a nyitást megelőzően.

Az utóbbi idő nem a rekordok felállításáról szólt az Alphabet körül, hiszen a gyengülő makrokörnyezet, az erős dollár, valamint a hirdetési piacon tapasztalható visszaesés hátráltatta a cég növekedését. A következő időben sem várható hatalmas javulás, bár a vártnál jobb gazdasági helyzet, illetve a dollár gyengülése hosszabb távon még nyújthat segítséget. Alulmúlta az elemzői várakozásokat is a fontosabb sorokon a cég, a költségek csökkentése így a következő időben nagyobb hangsúlyt kaphat, az elmúlt időben elbocsátásokat is jelentett be ennek érdekében a Google.

Gyengülő számok láthatóak

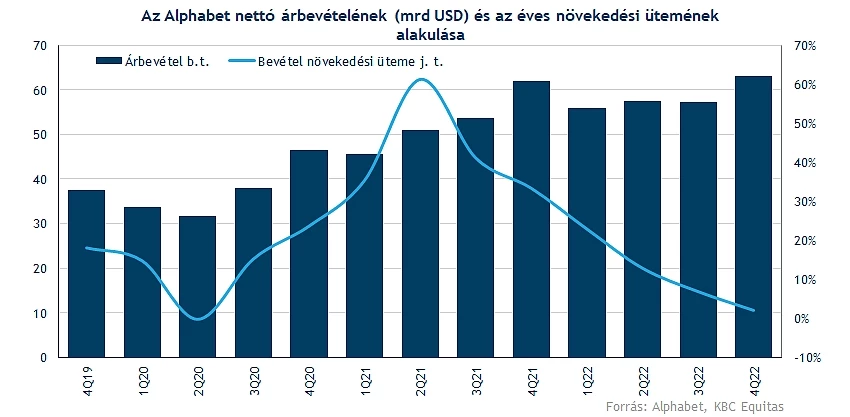

Az összbevételt tekintve a 76 milliárd dolláros eredmény mindössze 1 százalékos növekedést jelent tavalyhoz képest, ezzel régóta nem látott mélypontra esett vissza a növekedés üteme. Utoljára a koronavírus okozta pánik során tapasztalhattak visszaesést a befektetők a 2020-as év második negyedéve során.

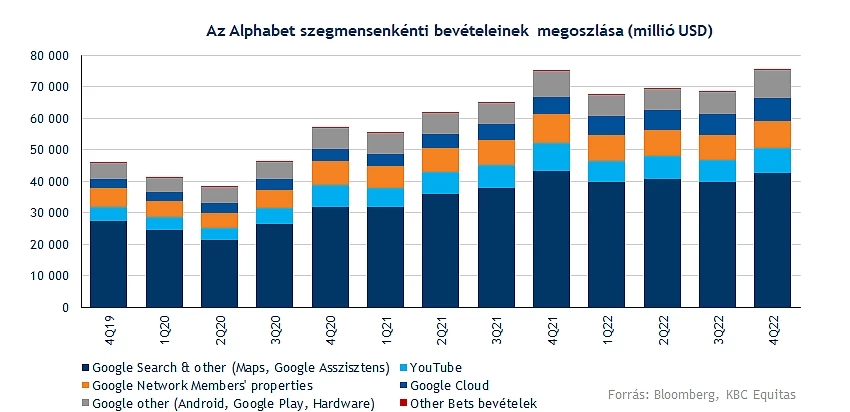

A bevételek több mint fele a Google Search & other szegmensből származik, így mindenképp negatív hír, hogy itt 2 százalékos bevételcsökkenés figyelhető meg éves alapon. Ahogy már más cégeknél is látszott, elég csak a Snap, vagy a Meta jelentésére gondolnunk, sok vállalat jelentősebb költségmegtakarítást érhet el a reklám és hirdetési kiadások mérséklésével. Ennek negatív hatása mutatkozott meg most az Alphabet negyedéves jelentésében is.

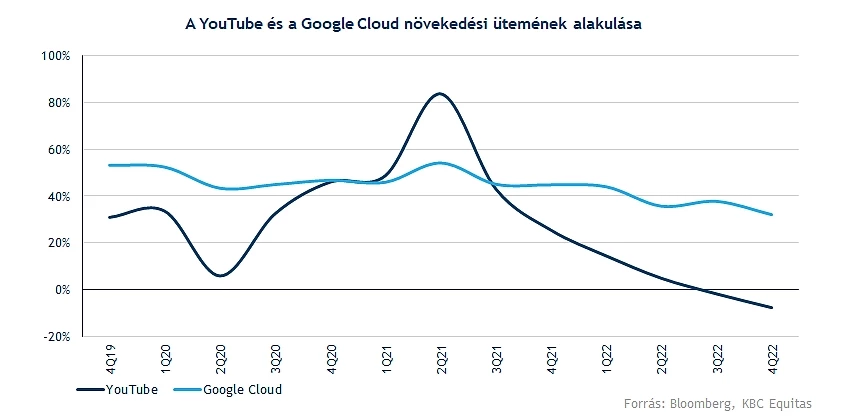

Két fontosabb szegmenst érdemes még kiemelni, hiszen a befektetők és elemzők is külön figyelmet fordítanak a Google Cloud, illetve a YouTube eredményeinek alakulására. Előbbi esetében ugyan a 32 százalékos emelkedés bőven felhúzza a cég átlagos növekedési rátáját, de a konszenzus várakozásaitól ezzel együtt is elmaradt a társaság. Emellett látni kell, hogy továbbra is igencsak veszteségesen üzemel ez az üzletág, habár az egy évvel korábbi 890 millió dolláros veszteség helyett tavaly már „csak” 480 milliós veszteség látszódott.

A YouTube-on fellelhető hirdetésekből kicsit kevesebb mint 8 milliárd dolláros bevételt termelt a cég, míg az elemzők átlagosan 8,25 milliárdos számot vártak. Ráadásul ez 8 százalékos visszaesést jelent így. Decemberben jelentette be a vállalat, hogy új szerződést kötöttek az NFL „Sunday Ticket” jogaival kapcsolatosan, így egy hétéves szerződés keretein belül évente 2 milliárd dolláros összegért cserébe kerültek az Alphabethez a közvetítési jogok. Emellett a YouTube Short kapcsán a TikTok továbbra is erős versenytársnak bizonyul, de már így is napi 50 milliárdos nézettség látható a YouTube Short esetében.

Nem kerülhette ki a költségnövekedést a cég

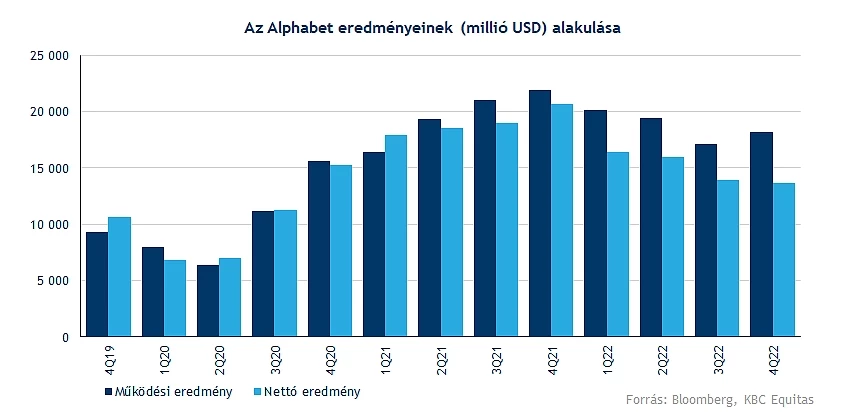

A negyedév során tovább emelkedtek a működési költségek is, így 22 milliárd dolláros költségteher jelent már meg, ez éves szinten 10 százalékos növekedést jelent. Az emelkedő bérköltségek, illetve a részvénybefektetéseken elért veszteség is érzékenyen érintette a társaságot. Januárban 12 ezer fős elbocsátást jelentett be a Google, amelyhez 1,9-2,3 milliárd dolláros egyszeri költség párosulhat a mostani negyedévben, azonban hosszabb távon megtérülő lehet ez a lépés a cég számára.

Érdemes megemlíteni, hogy a vállalat működési modelljéből fakadóan a bevételek egy jelentős része (több mint 50 százalék) származik külföldről. Ennek köszönhetően a devizapiaci kockázatoknak is ki van téve az Alphabet, a dollár erősödése nem a cég malmára hajtotta a vizet az elmúlt időben. Konstans árfolyamok mellett 7 százalékos éves bevételnövekedés mutatkozott volna az 1 százalékos eredmény helyett, ez pedig tovább rontotta a cég eredményességét.

Látható, hogy 2021 végén sikerült csúcsra érnie az Alphabetnek, így azóta csökkenő trend mutatkozik az eredmények tekintetében. A negyedév során 18 milliárd dolláros üzemi eredményhez 13,6 milliárdos nettó profit párosult. Részvényenként ez 1,05 dolláros nyereséget jelentett, amely elmaradt az 1,2 dolláros várakozásoktól.

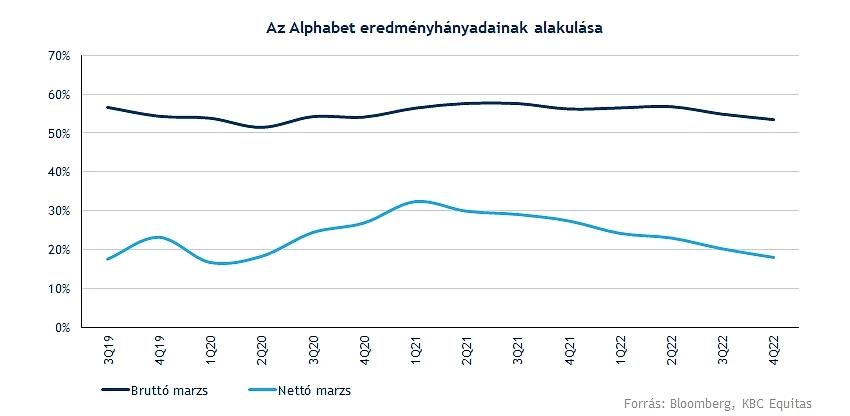

A marzsokat tekintve is szemmel látható a lecsorgás, habár a bruttó eredményhányad stabilan tartja magát az 50 százalékos szintek felett, de a nettó profit csökkenésével párhuzamosan a nettó eredményhányad is tovább esett. Jelenleg már 20 százalék alatti marzs figyelhető meg, utoljára 2020-ban láthattunk ilyen gyenge eredményt.

Mit hozhat a jövő?

Az idei évben nagyobb fókuszt kaphat a költséghatékonyság a különböző cégeknél, így ennek a hirdetési piac eshet áldozatául, amelynek kevésbé örülhetnek az Alphabet befektetői. Továbbá komoly versenytárs jelent meg a piacon az Open AI új chatbotja kapcsán, hiszen ez egy alternatív megoldást kínál a Google keresőmotorja mellett. Így a közeljövőben a cég egyre nagyobb hangsúlyt fektethet a mesterséges intelligencia fejlesztésére is.

A számokat tekintve azért még nem érdemes kongatni a vészharangot, ugyan a növekedési ütem kapcsán várható némi konszolidálás a közeljövőben is, de a dollár kapcsán beállt változás hosszabb távon segítséget nyújthat az Alphabet számára is. A hatékonyság fejlesztése is központi témává nőtte ki magát, ennek kapcsán az irodák átstrukturálása is némi költséggel járhat az első negyedévben, de hosszabb távon megtérülhetnek ezek a befektetések.

Hogy áll az árfolyam?

Ugyan 3-4 százalékos mínuszba került a piacnyitást megelőzően a részvény árfolyama, de az elmúlt napokban jelentősebb emelkedést tudott végrehajtani, többek között tegnap is 7 százalék feletti pluszt ért el a papír. Ennek hatására több ellenállási szintet is át tudott ugrani az árfolyam, hosszú időt követően tudott ismét a 200 napos mozgóátlag fölé kerülni a részvény. Ugyan ma a gyengébb jelentésnek, illetve a romló piaci hangulatnak köszönhetően akár a mozgóátlag, illetve a 102-104 dolláros zóna is tesztelésre kerülhet.

Lejjebb védelmet képezhet a 94, valamint a 82 dolláros szint is, habár ehhez már nagyobb visszaesésnek kellene bekövetkeznie, amely sokat rontana a technikai képen. Az elmúlt időszakban tapasztalt tech rali hatására az indikátorok is kritikus szinteket érintettek már meg, így egy kisebb korrekció lezajlására is van esély.

Az Alphabet A napi grafikonja (2023. 02. 03. nyitás előtt)

A részvény értékeltségét tekintve ugyan láthatunk némi növekedést az elmúlt időben, de a 18,6-es előretekintő P/E ráta így is alacsonynak számít a múltat tekintve. Sok más céghez hasonlóan az Alphabet esetében is érkeztek csökkenések az EPS-várakozások kapcsán, ez pedig ellentétes hatás kiváltását eredményezte az értékeltségi szorzószám alakulásában. Összességében azért optimizmus jellemzi az elemzőket, hiszen 46 vételi ajánlás mellett mindössze 4 tartási ajánlás figyelhető meg a Bloomberg adatai alapján, míg eladásra senki nem ajánlja a részvényt. A konszenzusos célár 124 dollár körül mozog, ez a tavaly áprilisi szinteknek felel meg.

Nem a tegnap este közzétett negyedéves számok hozták az Alphabet eddigi legjobb eredményeit, de nagy problémák egyelőre még nem mutatkoznak, jelentős alulteljesítésről nem beszélhetünk, emellett a vezetőség is látja a makrokörnyezeti kihívásokat, és ennek érdekében drasztikusabb lépéseket is hajlandó tenni. A hirdetési piac továbbra is sérülékeny, de a felhőszegmens tovább nőhet a következő időben is, emellett folyamatos fejlesztések sorával próbálja megőrizni vezető szerepét a Google.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.