Meggyőző teljesítményt mutat eddig az Amazon, a menetelése során fontosabb ellenállási szinteket tört már át a részvény, így tovább folytatná a jelenlegi környezetben is az emelkedést. Hosszabb távon is stabil emelkedő trend mutatkozik, így a tavalyi korrekciót követően javítana az összképen az árfolyam. A fundamentumok továbbra is stabilak, emellett tovább folytatódhat a növekedés, tehát lehet még tér a papír előtt.

Az elmúlt időben talán kevesebb szó esett az Amazonról, pedig a piacon is stabil felülteljesítést tudott eddig produkálni, hiszen az év kezdete óta 35 százalékkal került magasabb szintekre, és ezzel együtt a gyengébb, bizonytalanabb piaci környezetben is felülteljesítő tudott maradni. Többek között tegnap is 2 százalékos pluszt produkált, emellett az utóbbi hetekben több fontosabb ellenállási szintet is áttört, így érdemes a technikai képet közelebbről megvizsgálni.

Mondhatni, volt honnan emelkednie azért az Amazonnak, hiszen a 2022-es év finoman szólva sem sikerült túl erősre, ennek eredményeképpen a 190 dollár körüli történelmi csúcsoktól egyenesen a 82 dolláros szintekig zuhant vissza az árfolyam. Tehát látható, hogy az idei rali ellenére is még lenne tér bőven felfelé, így ugyan a történelmi csúcs elérése talán túl ambiciózus cél lenne idénre, de fontosabb ellenállási szintekig akár így is elmehetne a részvény.

Látni kell, hogy az elmúlt hetek teljesítményének hála a csökkenő trendvonalat is áttörte, és ezzel együtt az 50 hetes mozgóátlagtól is távolodásnak indult a papír. Ugyan a 113-114 dolláros szintek jelenthetnek még kisebb akadályt, feljebb egészen a 130-as szintek környékén található 200 hetes mozgóátlag jelenthetne csak újabb ellenállást. Emellett a 135, valamint a 158-160 dolláros szintekre érdemes figyelni.

Védelmet a 82-85 dolláros zóna nyújthatna, bár az ehhez való visszatérés már alaposan belerondítana a technikai képbe, hiszen ezzel az emelkedő trend is sérülne, és az idei emelkedését is visszaadná a részvény. Az indikátorok egyelőre felfelé mozognak, illetve pozitívum, hogy a kritikus zónáktól még távol állnak, így a technikai mutatók inkább emelkedő trend képét festik.

Az Amazon heti grafikonja (2023. 05. 17. nyitás előtt)

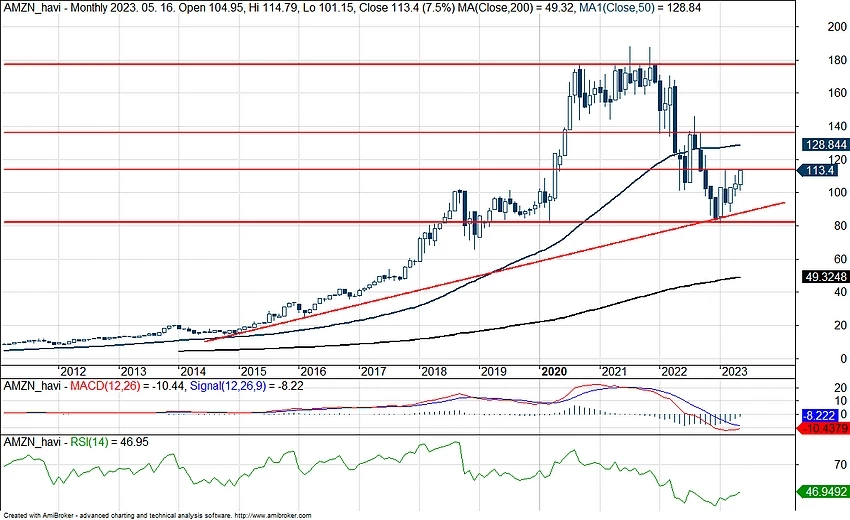

Hosszabb távon is erőt mutathat akár az Amazon, legalábbis a havi grafikonon is sokat javult a technikai kép az elmúlt időben, így akár érdemi fordulat kialakulására is megnőtt az esély. Egyrészt a csökkenő trendvonal áttörése itt is jól kivehető, másrészt fontos szinteken fogott talajt a részvény, és tudott ezzel együtt emelkedésnek indulni. Az ellenállások a heti grafikonhoz hasonló szinteken helyezkednek el, így elsődleges cél a 130 dolláros szintek elérése lehet, hiszen már ehhez is jelentősebb javulást kellene produkálnia az árfolyamnak.

A technikai képnél maradva, még meg kell említeni, hogy hosszabb távon is az 50 hónapos mozgóátlag körül ingadozva folytatta stabil emelkedését az Amazon, amely hosszabb ideig nem igazán ragadt a mozgóátlag alatt. Így az ezen való átjutás is fontos esemény lehetne a részvénynek, ezzel tovább folytatva az évek óta tartó emelkedő trendjét. Az indikátoroknál az MACD helyzetét kell kiemelni, hiszen egyre közelebb áll, hogy rég nem látott mélységekben adja be vételi jelzését, ez pedig jelentősebb löketet adhatna a részvény számára.

Az Amazon havi grafikonja (2023. 05. 17. nyitás előtt)

Az elemzők jelentős növekedést várnak az Amazontól a következő évek során is, habár a 25-30 százalékos éves bevételnövekedésre kevés esély mutatkozik, de így is kétszámjegyű lehet a bővülés a következő időszakokban is. Ezzel együtt a profitmarzsok is javulhatnak, hiszen idén új rekordok elérését helyezte kilátásba a konszenzus EBITDA terén, és ezzel együtt a nettó profit is megközelítheti a 30 milliárd dollárt. Tavaly a kedvezőtlenül alakult befektetések miatt romlott igazán a cég profitabilitása.

Az elemzők optimizmusát mi sem mutatja jobban, minthogy a Bloomberg adatbázisa alapján 60 elemzőből 57-en vételi ajánlást fogalmaztak meg a részvényre vonatkozóan, így a konszenzusos célár is 136 dollárt mutat. Ezzel együtt több nagyobb elemzőház ennél is erőteljesebb javulást prognosztizál, hiszen mind a Goldman Sachs, a Morgan Stanley, vagy a JP Morgan is magasabb célárat határozott meg. Ami első pillantásra aggodalomra adhat okot, az a 38-as előretekintő P/E ráta, de kontextusba helyezve látható, hogy önmagához képest historikusan így is bőven alacsony szintnek számít ez.

Ugyan a kockázatok továbbra is fennállnak az Amazon körül, hiszen a globális gazdasági helyzet korántsem mondható egészségesnek, hiszen a magas inflációs nyomás, a jegybanki szigor akár további visszaesést hozhat a fejlett gazdaságokban, ezzel együtt a fogyasztás is csökkenésnek indulhatna. A tegnap közzétett amerikai kiskereskedelmi forgalmi adat sem lett a legerősebb, bár látni kell, hogy elsősorban a gépjárművek és alkatrészek értékesítése, valamint az alacsonyabb kereslet az üzemanyagpiacon húzta vissza a javulás ütemét. Az online kereskedelem azonban továbbra is jól teljesít, ez pedig az Amazon számára továbbra is kedvező hír, így a jelenlegi környezetben is megpróbálkozhat a további javulással.

Az idei év egyik központi témáját egyértelműen a mesterséges intelligencia adja, így az Amazon is beállt a sorba, még a CNBC-nek nyilatkozott a cég egyik vezető beosztású munkavállalója, aki jelezte, hogy a következő időben nagyobb fókuszt helyezhet az AI fejlesztésére a cég. Ennek köszönhetően javítanák a kézbesítés végrehajtásának idejét és ezzel együtt a logisztikát is fejlesztené a vállalat. Így a készletezés átláthatóbb szervezésével a költségeket is csökkenthetné az Amazon, amely hosszabb távon a profitabilitás javulását eredményezhetné.

Ugyan van még dolga bőven az Amazonnak, ezzel együtt egy a korábbi éveknél jóval nehezebb gazdasági helyzetben kell helytállnia, de a jelenlegi szinteken nem néz ki rosszul a részvény. Hosszabb távon próbálkozhat meg egy emelkedéssel, amely a tavalyi nagymértékű csökkenést kompenzálhatná valamelyest. A fundamentumok továbbra is stabilak, így a növekedés hosszú távon fennmaradhat, ezzel együtt nagy az optimizmus az elemzők részéről is, tehát lenne még hova emelkednie az árfolyamnak.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.