Igen erős évet tudhat maga mögött az Amazon részvénye, év eleje óta már több mint 80 százalékos hozamot érhettek el a társaság befektetői, ezzel az egyik legerősebben teljesítő komponensé vált az S&P 500 indexen belül. Viszont az idei emelkedés ellenére sem érte el a korábbi történelmi csúcsokat az árfolyam, valamint az értékeltség is inkább alacsonynak nevezhető önmagához képest, adódna tehát, hogy a hozamok csökkenésével és a fundamentumok javulásával további tér lehetne még a részvény előtt az emelkedésre.

Ez a bejegyzés eredetileg a KBC Equitas oldalán jelent meg 2023. december 19-én.

Az általános piaci optimizmus az Amazon részvényének is kedvezett az utóbbi napok során, így az árfolyam a tegnapi napon már a 150 dolláros szintet is átlépte, teret nyitva a további emelkedés előtt. Azt érdemes lesz figyelni a következő napok során, hogy a 150 dolláros szintet esetleg visszateszteli-e majd az árfolyam, mivel ebben az esetben már itt is egy védelmi zónát tudnánk kijelölni a részvény grafikonján.

Lentebb még a 143,5 dolláros szint azonosítható támaszként, ami korábban még egy fontos ellenállási zóna volt. Emellett az 50, illetve a 200 napos mozgóátlag is többször védelmet nyújtott a részvény árfolyamának, így egy leszúrás esetén még ezekben a szintekben is bízhatna az Amazon papírja. Az viszont nem annyira kedvező, hogy az RSI ugyan nem indikál túlvettséget, de a jelzésértékű 70-es szint közelébe került már, ami óvatosságra adhat okot rövid távon.

Az Amazon napi grafikonja (2023. 12. 19. nyitás előtt)

Az ellenállási szinteket napi grafikon helyett célszerű a heti grafikonon behúzni, mivel ezen szintek közelében több mint másfél éve tartózkodott utoljára az árfolyam. A következő markáns ellenállási zóna tehát 170 dollár körül fedezhető fel, bár ennek eléréséhez még 10 százalékos árfolyamemelkedésre lenne szükséges. Efelett már a történelmi csúcsszinteket találjuk, jól látható, hogy ezek az akadályok még messzebb találhatóak, tér tehát adódna az emelkedés folytatására.

Amennyiben elromlana a részvény körüli hangulat, a 146 dollár körüli szintek még támaszként funkcionálhatnak, viszont ha ezt a szintet is letörné az árfolyam, akkor a következő védelmi zóna már 125 dollárnál található. Érdekes módon az RSI már túlvett szintre emelkedett a heti grafikon alatt, de egyelőre felfelé trendel az indikátor, így trendfordulóról még korai lenne beszélni.

Az Amazon heti grafikonja (2023. 12. 19. nyitás előtt)

Kérdéses, hogy az idei ünnepi szezon alatt hogyan tud majd szerepelni az Amazon, a vezetőség a társaság harmadik negyedéves gyorsjelentésében óvatosan fogalmazott a lakossági fogyasztás kapcsán. Az utóbbi hetekben viszont több elemzés is arról szólt, hogy az online költekezések kifejezetten erősen alakulhattak Black Friday időszaka alatt, inkább a fizikai boltokban érzékeltek csökkenő forgalmat, ami akár kedvező is lehet az Amazon számára az ünnepi időszak maradék részében is. Emellett a BNPL (Buy Now Pay Later) fizetések száma is gyors emelkedést mutatott, ami még jobban meg is dobhatja az amerikai lakosság fogyasztását, mint azt korábban várni lehetett volna.

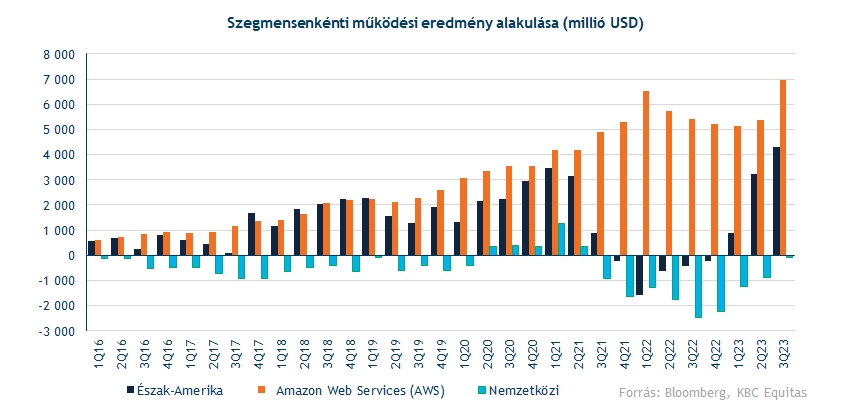

Az Amazon esetében viszont egyértelmű a javuló trend az utóbbi negyedévek során, a korábban veszteséges hazai szegmens már egészségesnek mondható 4 százalékos operatív marzs mellett működött, valamint az AWS is rekordprofitokat ért el előző negyedév során. Ugyan a nemzetközi szegmens még veszteséges maradhat a mostani negyedévben, de éves viszonylatban itt is javulás várható. Jövőre folytatódhat tehát az Amazon erős teljesítménye, és a profitabilitás is tovább javulhat a távolabbi jövőben is.

Az elemzői oldalról is optimizmus övezi a részvényt, a Bloomberg adatbázisában fellelhető 69 darab elemzői ajánlás közül 67 vételi, és csupán 2 szakember javasol tartást az Amazon kapcsán. Ennek megfelelően a célárak is magasabb szinteken mutatkoznak, így az elemzői konszenzus 178,5 dolláros célárat határozott meg, ami 16 százalékkal magasabb a tegnapi záróárnál.

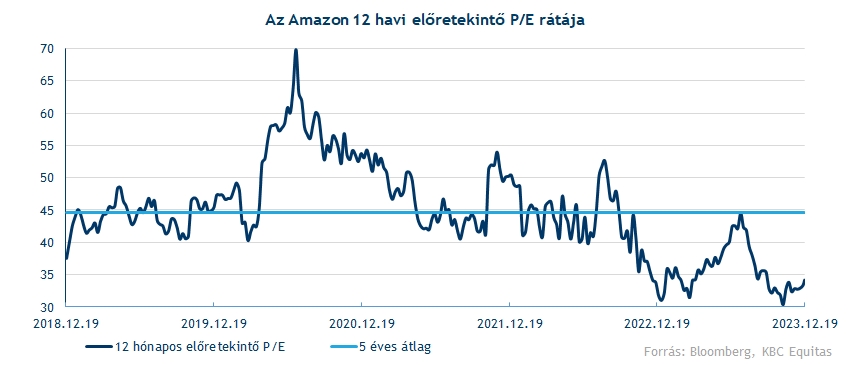

Ugyan az utóbbi hetek emelkedése után már új idei csúcsszintre szökött fel az árfolyam, a részvény értékeltsége még mindig nem tűnik magasnak. A 12 havi előretekintő P/E rátája 34 körül tartózkodik, ez jelentősen elmarad az idei 44,5-ös csúcsszinttől, és inkább az év eleji szinteket idézi a mutató. Ez elsősorban a jövőbeli várakozások gyors javulásának köszönhető, ugyan a társaság az idei ünnepi szezon kapcsán még óvatosabban fogalmazott korábban, de elemzői várakozások szerint már 1 dollár feletti tisztított EPS-t érhet el a társaság az utolsó negyedév alatt, ez több mint háromszorosa a tavalyi eredménynek.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.