Negyedéves alapon először látszódik visszaesés az AMD bevételeiben a gyenge PC-s értékesítések miatt, és az előrejelzés sem volt túl erős a harmadik negyedéves gyorsjelentésében a cégnek. A Xilinx felvásárlása, valamint a többi szegmens stabil teljesítménye azonban segíthet elkerülni a drasztikus visszaesést a bevételekben, de ezzel együtt is egy lassuló ciklust láthatunk a gyártóknál, amely miatt a részvények teljesítménye is gyenge az idei évben, ráadásul a hozamemelkedés hatása is érzékenyebben érintette a magasan értékelt papírokat.

Az idei év a részvénypiacon eddig nem a chipgyártóknak kedvez, a Philadelphia Stock Exchange Semiconductor indexe például 39 százalékkal esett vissza 2022-ben, az AMD pedig a gyártók közül az egyik leggyengébben teljesítette a maga közel 59 százalékos visszaesésével. A szektorban a lassulást már a korábbi előrejelzések is kiemelték, és főleg a PC-kbe tervezett chipeknél figyelmezettek a gyártók a kereslet visszaesésére. Emellett azonban szintén érdemes figyelembe venni, hogy szektorban több részvény is meglehetősen magas értékeltségen forgott, így a hozamemelkedés is kedvezőtlenül érintette a részvényeket.

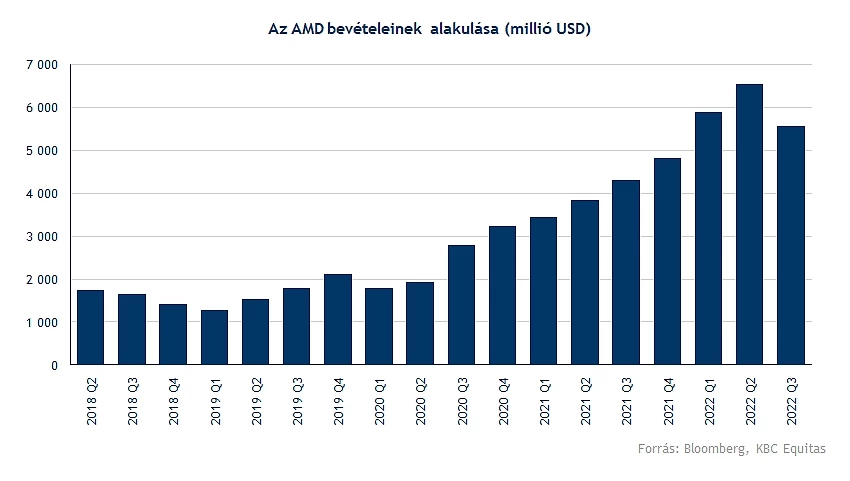

Az AMD is kiemelte, hogy a saját várakozásiakon aluli volt a harmadik negyedév, amely főként a PC szegmens gyengébb teljesítményének köszönhető. Összességében a bevételek 29 százalékkal emelkedtek, amely még mindig bőven kétszámjegyű növekedés éves alapon, de negyedéves összehasonlításban már jelentős elmaradás látható a második negyedévtől. 2020 óta először látható fordulat a bevételek trendjében, amely mindenképpen figyelmet érdemel.

A részvényárfolyamban az elmúlt időszakban persze már árazódott ez a fordulat, valamint az előrejelzések is csökkentek a következő időszakra vonatkozóan. A harmadik negyedéves gyorsjelentés azonban megerősítette ezeket a várakozásokat, és főként a PC-s piac gyengélkedése látszódik, és mivel az AMD számára is ez az egyik fő szegmens, a lassulás a bevételeket és a profitot is érzékenyen érinti.

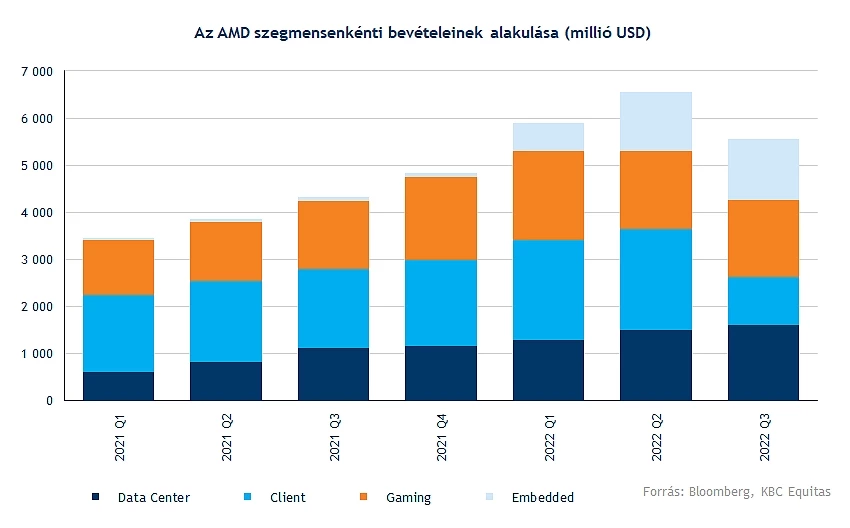

A bevételek szegmensenkénti összehasonlításánál látszódik is a különbség, hogy jelentősen bezuhantak a PC-s bevételek a harmadik negyedévben. Így hiába látható stabil növekedés a szerver szegmensben, valamint a konzol (Gaming) bevételek sem rosszak, és hasonlóan például az autóipari chipeket is magában foglaló Embedded szegmens szintén erősen teljesített. Az AMD például a Tesla egyes modelljeibe is gyárt GPU-kat. Amellett tehát, hogy a többi szegmens egyáltalán nem teljesített rosszul a harmadik negyedév során, a PC-s szegmens még annyira jelentős, hogy a visszaesést a többi szegmens nem képes kompenzálni, hiába szerzett jelentős piaci részesedést az elmúlt néhány évben az AMD szerverpiacon is. Pozitív olvasatként azonban lehet tekinteni a stabil szerver és Gaming bevételekre.

A Data center bevételek éves alapon 45 százalékkal növekedtek, és a Gaming szegmens 14 százalékkal növekedett, miközben a PC chipeket magában foglaló Client szegmens bevételei 40 százalékkal csökkentek éves alapon is. Külön figyelmet érdemel az egyéb ipari felhasználásra szánt chipek szegmense az Embedded, ahol a tavalyi évben 79 millió dolláros volt a bevétel, míg a harmadik negyedév során 1,3 milliárd dollár. Itt viszont a Xilinx felvásárlása is segítette a növekedést. A légiközlekedés, védelmi és autóipari szektorban így rekord bevételt ért el az AMD.

A Xilinx felvásárlásával szélesedett a termékportfólió is az AMD-nél, illetve sokkal jobban eltolódott a PC szegmens mellett az ipari alkalmazású chipek felé. Ez segítséget jelenthet (amennyiben ezekben a szegmensekben a kereslet stabil marad), ha lassulnak a PC eladások. Egyelőre azonban ez a trend látszódik.

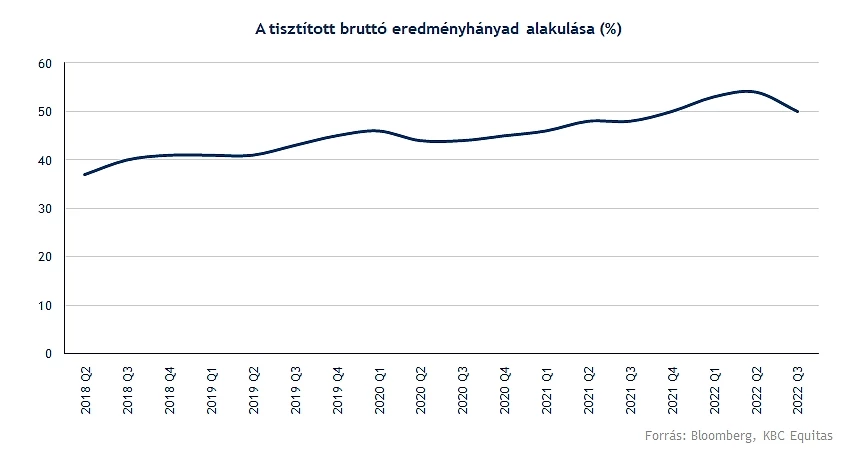

A Xilinx akvizíciója miatt jelentősebb amortizációs költségek merültek fel, amelyek a negyedév során rontották az eredményhányadokat. Ezeknek a költségeknek egy része már a bruttó eredményben is látszódott, míg másik része a működési eredményben. Ezzel a bruttó eredményhányad 42 százalékra csökkent, valamint a működési eredményhányad mínusz egy százalék lett, tehát az akvizíciós hatások miatt veszteséges volt a negyedév, működési eredmény soron.

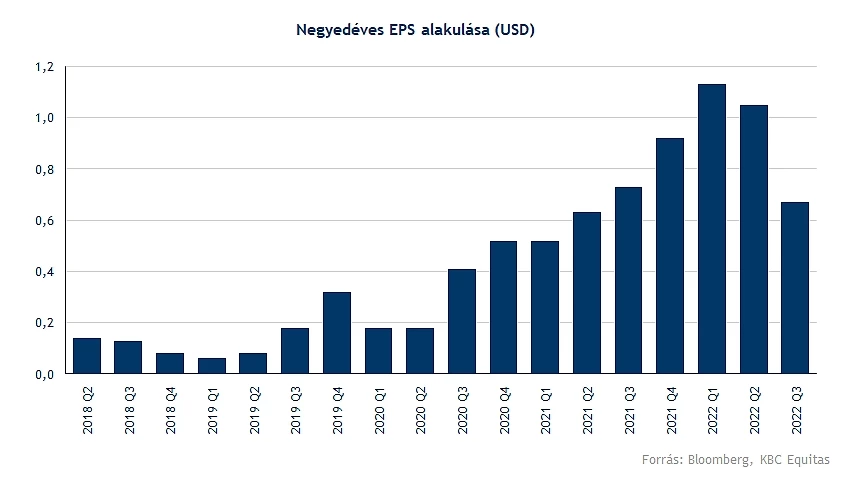

Kiszűrve ezeket a hatásokat, valamint a részvényalapú kompenzációkat is, a bruttó eredményhányad egyébként növekedni tudott 48 százalékról 50 százalékra, amely főleg a termékportfólió változásának és a magasabb marzsú speciális chipek növekvő értékesítésének köszönhető. A tisztított EPS így 67 cent lett részvényenként, a korrigált adózott eredmény pedig közel 1,1 milliárd dollár.

A következő negyedéves előrejelzésben is hasonló trendek láthatók, mint a harmadik negyedévben. A gyengébb PC-s eladások miatt várhatóan növekedés nem lesz, a teljes bevétel 5,5 milliárd dollár körül alakulhat (300 millió dolláros eltéréssel). Mindez a harmadik negyedévhez hasonló bevételeket jelentene az AMD-nél. A teljes éves bevétel viszont 23,5 milliárd dollár lehet, amely így is 43 százalékkal magasabb, mint 2021-ben.

Összegezve tehát a szélesedő termékportfólió, és a Xilinx felvásárlása is egy magasabb bevételi szintet jelenthet a korábbi évekhez képest az AMD-nél, viszont a PC-s szegmens lassulása negatívum a következő negyedévekben. A növekedést ez mindenképpen behatárolja, és ebben a lassuló ciklusban a részvény is veszíthet a vonzerejéből. A növekedési kilátások mellett azonban a hozamemelkedés további negatív hatásai is érintik az elsősorban növekedésinek elkönyvelt részvényt. A többi szegmens stabil eredményét azonban inkább pozitívan fogadták a befektetők, így az árfolyamban is a nyitás előtt plusz látszódik.

Emelkedéssel nyithat a részvény

Gyengén szerepel a chipgyártó részvénye idén, közel 60 százalékot esett az árfolyam, és még szeptember második felében letörte a 73 dolláros támaszt. Ez egy elég fontos fejlemény volt, hiszen 2020-ban és 2021-ben is számos alkalommal megakadt ezen a szinten az árfolyam esése, és egy alkalommal sem törte le azt. Ha a részvény egy kisebb raliba kerülne, még ellenállást is képezhet ez a szint rövid távon, de az 50 és a 200 napos mozgóátlag is. Komoly akadályokba ütközhet tehát az árfolyam, nem lesz könnyű dolga kitörnie a csökkenő trendcsatornából.

Viszont az utóbbi hetekben támaszra talált az AMD árfolyama az 57 dolláros szinten, megakasztva ezzel a további esést. Korábban még ellenállásként funkcionált ez az árszint, ha ezt is letörné az árfolyam az jelentősen rontaná a technikai képet. A részvény azóta valamennyire visszanyerte az erejét, és kevesebb volatilitás is van a papírban, várhatóan ma 60 dollár felett lesz a nyitó árfolyam. Pozitív képet festenek az indikátorok is, az RSI visszaemelkedett 30 fölé és a MACD is beadta a vételi jelzést két hete, amit azóta is tart.

Az AMD napi grafikonja (2022. 11. 02. nyitás előtt)

Hosszú távon azonban nem látszik fordulat egyelőre, az éve eleje óta kialakult csökkenő trendcsatorna továbbra is tartja magát, és ahhoz, hogy a technikai kép jelentősen javuljon, ebből kéne kitörnie az árfolyamnak. Nem mutatnak egyelőre vételi jelzést az indikátorok a heti grafikonon, igaz, az RSI két hete megközelítette a 30-as szintet, ahonnan vissza is fordult azóta, a MACD viszont továbbra is eladást jelez.

Az AMD heti grafikonja (2022. 11. 02. nyitás előtt)

Az elmúlt időszakban az AMD-re vonatkozó célárak is csökkentek, amely mögött szintén egyrészt a hozamemelkedés, másrészt pedig a romló kilátások állnak. Jelenleg a konszenzus 87 dollár, amely ugyan 46 százalékkal magasabb a jelenlegi árfolyamnál, de már messze nem a 150 dollár körüli célárak, mint egy évvel korábban.

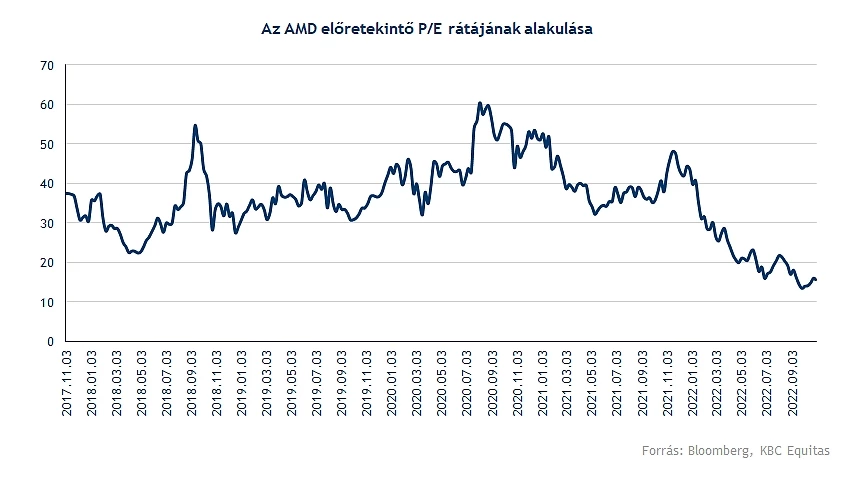

Növekedési cégként a jelentős hozamemelkedés egyébként is nagy hatással van az értékeltségre, így a 2021 folyamán még alacsony hozamkörnyezetben a 30-40 körüli előretekintő P/E ráta magas növekedés mellett nem volt annyira túlzó. Viszont a mostani magas hozamkörnyezet és várhatóan alacsonyabb növekedés már egy jóval visszafogottabb értékeltséget jelent, még a 2018-as mélypontoknál is alacsonyabb szinteket. Az amerikai 10 éves kötvényhozam 4 százalék fölé emelkedett, míg például 2018-ban 3,2 százalék körül tetőzött. Ez pedig az értékeltségi mutatókban is látható, az előretekintő P/E ráta 15 környékére csökkent. Ezzel együtt a gyengébb EPS várakozások nem segítik az árfolyamot.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.