Erős negyedéves számokat tett közzé tegnap esti gyorsjelentésében az AMD, a bevételsoron 71 százalékos volt a bővülés, és az eredményesség terén is jelentősen felülmúlta a várakozásokat a társaság. A Xilinx akvizíciója lezárult, ez is hozzátesz a növekedéshez, a menedzsment pedig a korábbiaknál is optimistább előrejelzést tett. A piaci reakció kedvező a jelentés után, 6 százalék körüli pluszban nyithat az árfolyam.

Az idei első negyedévben is folytatta az elsöprő erejű növekedését az AMD, a korábbi negyedévek is már nagyon jól alakultak, a legutóbbi, negyedik negyedéves jelentésnél is rekordokat döntögetett a cég, amelyről mi is elemzést írtunk február elején. Az idei első negyedéves tényszámok szinte minden fontosabb soron felülmúlták a várakozásokat.

- A tisztított EPS 1,13 dollár lett, ez hatalmas növekedés az egy évvel korábbi 0,52 dollárhoz képest, és jelentősen felülmúlta a 0,92 dolláros konszenzust is.

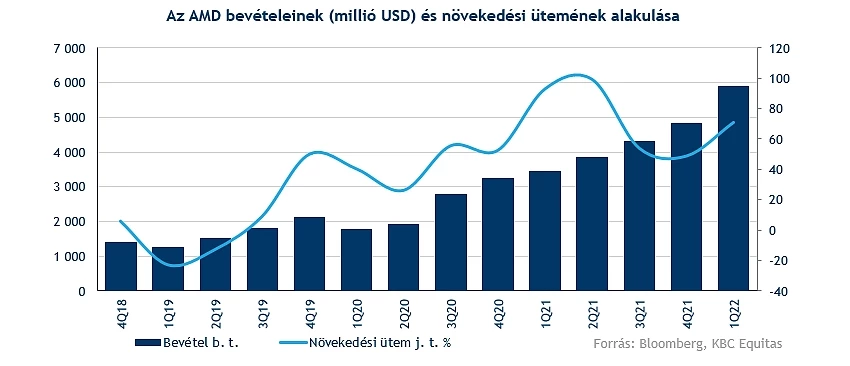

- A bevétel éves szinten 71 százalékos növekedéssel 5,89 milliárd dollárt tett ki, a konszenzus csak 5,3 milliárd dolláros volt.

- A cég eredményessége is a várakozásokon felül alakult, a tisztított bruttó marzs az 51,8 százalékos konszenzust meghaladva 53 százalékos lett, míg a tisztított működési eredményhányad 31 százalékos lett, szemben a 27,4 százalékos konszenzussal.

- A 924 millió dolláros szabad készpénzáramlás viszont elmaradt az 1,23 milliárd dolláros konszenzustól, és a CAPEX is némileg alacsonyabb volt a várakozásoknál.

A bevételsoron látható 70 százalékos növekedésjelentős gyorsulás a tavalyi második félévben látottak után, igaz a bővüléshez már a Xilinx akvizíciója is hozzátett 559 millió dollárt. A beolvadás a negyedév közepén, február 14-én zárult le, a Xilinx teljes negyedévét nézve 1,036 milliárd dolláros volt a bevétele. Összességében a bevételnövekedés a Xilinxtől függetlenül is nagyon látványos, a cég kezd közelebb kerülni a piacvezető Intelhez, azonban még jelentősen elmarad tőle bevételben.

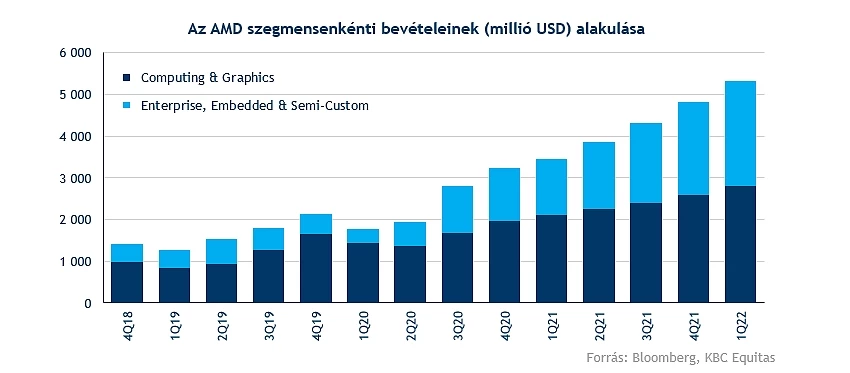

A szerver és konzol (Enterprise, Embedded & Semi-Custom) szegmens teljesítményére ezúttal sem lehetett panasz, az üzletág 88 százalékos növekedést mutatott, és 2,53 milliárd dolláros bevételt ért, az elemzői konszenzus 2,33 milliárd dollárt várt. A szegmens eredményessége is hatalmasat javult, a működési eredmény egy évvel korábban még csak 277 millió dollárt tett ki, ezúttal viszont már 881 millió dolláros volt.

A PC szegmens (Computing & Graphics) 33 százalékos növekedést ért el, ez is a konszenzust meghaladó teljesítmény, 2,8 milliárd dollár volt a bevétel a 2,67 milliárdos konszenzussal szemben. Egyelőre még ez az üzletág adja a bevétel legnagyobb részét, azonban a vállalaton belüli súlya folyamatosan csökken a szerver és konzol szegmenssel szemben. Az eredményesség itt sokat javult egyébként, a működési eredmény egy év alatt 485 millió dollárról 723 millió dollárra ugrott.

Tovább folytatódhat a kiemelkedő növekedés

A menedzsment optimistán nyilatkozott a negyedéves számok közzététele mellett. A második negyedévre 6,3-6,7 milliárd dollár közötti bevételt várnak, ez 69 százalékos éves növekedés lenne, és az első negyedéves bevétel után is 10 százalék körüli bővüléssel járna. Emellett 54 százalékos tisztított bruttó eredményhányadot érhet el a cég, korábban még csak 51 százalékos marzsot jeleztek. A teljes évre 26,3 milliárd dollár körüli bevételt várnak, amely 60 százalék körüli növekedést jelentene, a korábbi becslésük még 31 százalékos növekedést vetített előre, a változást a Xilinx hozzájárulása és a várhatóan magasabb szerverbevételek okozzák.

A menedzsment szerint a kereslet továbbra is erős a cég termékei iránt, az erős előrejelzés pedig némileg csökkentheti a chipgyártók piacán a lassulási félelmeket, illetve arra is utalhat, hogy az AMD további piaci részesedést nyerhet el a versenytárs Intel kárára. Az előrejelzések az előzetes elemzői konszenzusnál is pozitívabb kilátásokat tükröznek, így minden szempontból nagyon erős lett a gyorsjelentés. Egyedül a PC-k piacán lett pesszimistább a menedzsment, korábban stagnálást vártak, de a friss becslésük már enyhe csökkenést tükröz.

Felpattanhat az árfolyam

Nem teljesít eddig jól az idei évben az AMD részvénye, igaz az egész technológiai szektor gyengélkedik az utóbbi hónapokban a tőzsdén. Az AMD árfolyama kevesebb mint fél év alatt majdnem lefeleződött, és tavaly november óta egy csökkenő trendvonal is kialakult a grafikonon. A múlt héten az árfolyam 9 hónapos mélypontra is került.

A várakozásoknál erősebb negyedéves számok és a kedvező előrejelzés után azonban pozitív lehet a piaci reakció, a nyitás előtt 6 százalék körüli pluszban áll az árfolyam. A felpattanással az árfolyam visszatesztelheti a korábban letört emelkedő trendvonalat, azonban a fordulat megerősítéséhez a 100 dolláros szintet is át kellene törnie a részvénynek. Lefele a 75 dolláros szintek jelenthetnek támaszt, míg a 100 dolláros szint felett az 50 hetes mozgóátlag lehet erősebb ellenállás.

Az AMD heti grafikonja (2022.05.04. nyitás előtt)

Hiába a kedvezőnek tűnő előrejelzés, a külföldi elemzők közül többen csökkentették a célárukat a részvényre a jelentést követően, ez arra utal, hogy azért nem sikerült minden várakozást hoznia a társaságnak. Célárat vágott többek között a Mizuho, a Benchmark és a Susquehanna elemzője is. A nagy többség továbbra is optimista a részvénnyel kapcsolatban, a célárak átlaga 137 dollár, amely 50 százalékkal magasabb a tegnapi záróárnál.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.