Gyorsjelentése után nagy pluszban nyithat az AMD részvénye, miután a fő szerver szegmens erős teljesítményt hozott az elmúlt hónapokban és a kilátásokon is emelt a menedzsment. Hamarosan érkeznek az új AI chipek is, amelyek további növekedést hozhatnak. A részvényárfolyam ezzel új lendületet kaphat, miután az elmúlt hetekben egy erőteljes csökkenés volt megfigyelhető.

Erős jelentést tett közzé az AMD tegnap este, ennek köszönhetően pedig a teljes félvezetőszektorban jó a hangulat a mai kereskedés során a piacon. Ez nemcsak Európában, hanem a nyitás előtti kereskedésben az Egyesült Államokban is látható. Továbbá a mai kereskedés azzal a hírrel indult, hogy a Biden-kormányzat a Kínába irányuló export elleni szankciók alól mentességet kíván adni a japán (Tokyo Electron plusz 7 százalék a mai kereskedésben), a holland (ASML plusz 6 százalék a mai napon) és a dél-koreai félvezető berendezések gyártóinak.

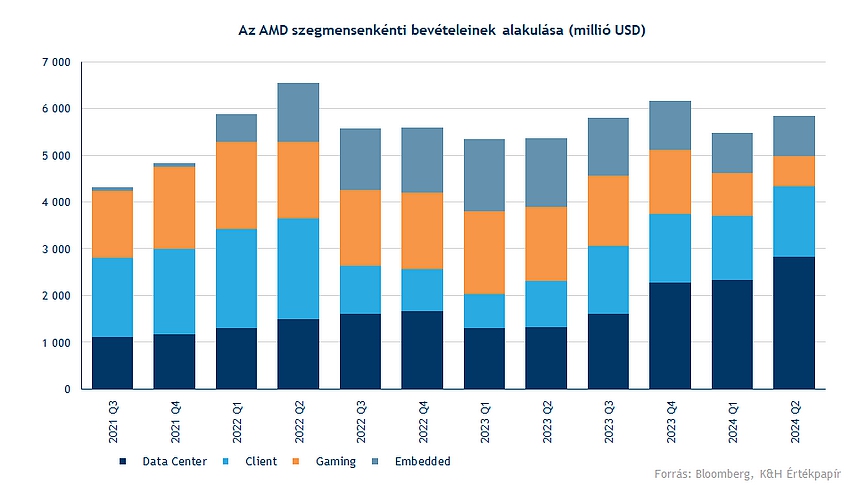

A félvezető szektor különböző szegmenseiben a ciklusok eltérőek. Talán sehol sem látszik ez jobban, mint az AMD esetében. Kezdjük a kisebb és leggyengébb szegmenssel, a Gaminggel, ahol a fellendülés még mindig nehezen látható. A második negyedévben a bevételek további 30 százalékkal, 648 millió dollárra estek vissza negyedéves összevetésben. Ez éves szinten szintén mínusz 59 százalék. A problémák, amelyek a túlkínálatból és a játékkonzolok iránti gyenge keresletből erednek, amelyek jelenlegi generációja már az életciklusa végén jár, már egy ideje ismertek. Nem valószínű, hogy egyhamar javulást látunk, és jövőre valószínűleg újabb csökkenés várható az idei nagyon alacsony bázisról. A szegmens eladásai az idei év harmadik negyedévében várhatóan ismét közel 20 százalékkal csökkennek negyedéves összevetésben.

Ezzel szemben a beágyazott rendszerek esetében az elmúlt néhány negyedévben már stabilizálódás látható. Bár éves alapon csökkentek a bevételek, negyedéves alapon enyhe növekedés látható, 2 százalékos. Mindez reményt adhat arra, hogy a mélypont már mögöttünk van. A következő negyedévben a szegmensben már negyedéves alapon egyszámjegyű növekedés várható. Ugyan ez sem egy erős szám (még a menedzsment is többet várt), de látható egy minimális javulás a jó irányba.

A PC szegmensben szintén látható a javulás, a második negyedévben 9 százalékos bevételnövekedést mutatott negyedéves alapon, amely éves alapon 49 százalékos növekedést jelent. A menedzsment úgy véli, hogy ez a növekedés a második félévben is fenntartható a szegmensben

A fő pozitívum az AMD jelentése kapcsán a Data Center szegmens. Egyelőre még a fő termékként a processzorokat lehet említeni, az EPYC névre hallgató chipek jól teljesítenek, de emellett majd érdemes figyelni az MI300-as GPU-kra, amelyek az AI forradalom miatt még fontosabbá válhatnak az eladásokon belül. Az EPYC processzorokkal az AMD továbbra is piaci részesedést tud nyerni az Intellel szemben. A szegmens több mint 30 százalékkal növekedett, és várhatóan a következő félévben az ötödik generációs Torino névre hallgató chipeket is piacra dobja majd az AMD. Az új chipekkel az AMD továbbra is versenyelőnyben lehet más gyártókkal szemben, hiszen alacsonyabb lesz az energiaigényük az új processzoroknak is.

Az MI300 GPU-kkal az Nvidiával készül versenyre kelni az AMD. Az AMD optimista a várható eladásokkal kapcsolatban, bár az év elején a piaci konszenzus is talán túlzottan is optimista volt. A menedzsment egyébként megemelte a várakozásait az eladásokra vonatkozóan. Éves alapon a Data center szegmens 115 százalékkal nőtt, de a kétszámjegyű növekedés a következő negyedévben is fennmaradhat.

Az AMD teljes értékesítése 5,8 milliárd dollárra emelkedett, amely a konszenzussal összhangban van, illetve a kilátások is hasonlóan a vártaknak megfelelők. A következő időszakban az adatközpont bevételek továbbra is egyre jelentősebb szerepet fognak betölteni a bevételeken belül, ez pedig a magasabb marzsú chipekkel a profitabilitásnak is jót tehet, így a bruttó marzs növekedésére lehet számítani a következő időszakban.

Az AMD jelentésével együtt más chipgyártók részvényei is emelkedést mutatnak a nyitás előtti kereskedésben. Az eredmények összességében pozitívan értékelhetők, a nyitás előtti kereskedésben jelentős plusz látható a részvénynél.

Technikai kép

Több mint 8 százalékos pluszban nyithat az AMD árfolyama az erős gyorsjelentés után. Az elmúlt időszakban magas volt a részvény volatilitása, és jelentősen visszaesett az árfolyam. Most fordulhat a trend, igaz egy nagyobb rés is kialakulhat a grafikonon. Ezzel együtt is azonban a mozgóátlagok alatt maradhat az árfolyam, így a fordulat megerősítéséhez át kellene törnie a mozgóátlagokat az árfolyamnak. Támaszt jelenthet a 138 dolláros szint, míg felfele a mozgóátlagokon kívül a 180-190-es zóna jelenthet ellenállást.

Az AMD napi grafikonja (2024. 07.31. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.