Az AI hype az AMD részvényét is az idei évben a csúcsra repítette, onnan viszont egy nagyobb korrekció bontakozott ki, ahonnan újra fordulat látható. Az árfolyam áttörheti az 50 napos mozgóátlagot, megerősítve ezzel a rövidtávú trendfordulót. A fundamentumok pedig továbbra is erősek, a vállalat chipjei után a kereslet erős, illetve a következő években nagy növekedésre számít a piac. A fentiek alapján kereskedési ötletet fogalmazunk meg.

A félvezetőszektor az elmúlt időszakban szárnyalt, mivel a technológiai szektoron belül a mesterséges intelligencia fejlesztése kapja most legnagyobb figyelmet, ehhez pedig elengedhetetlen a platform, amelyet egyes cégek termékei jelentenek. Az Nvidia és az AMD is a chipjeivel az élen jár a szerverközpontokba készült processzoraival és videókártyáival, az erős kereslet miatt pedig magas marzsok mellett tudják értékesíteni a termékeiket ezek a cégek.

A részvényárfolyamokban a volatilitás persze nagy, de a fundamentumok indokolhatják is ezt a nagymértékű emelkedést. Rövidtávon egy nagyobb korrekció volt az AMD részvényénél is, azonban a grafikon alapján trendforduló bontakozhat ki, és az első negyedéves gyorsjelentési szezon alapján fundamentális oldalról továbbra is jók a kilátások. Ezek alapján kereskedési ötletet fogalmazunk meg a részvényre.

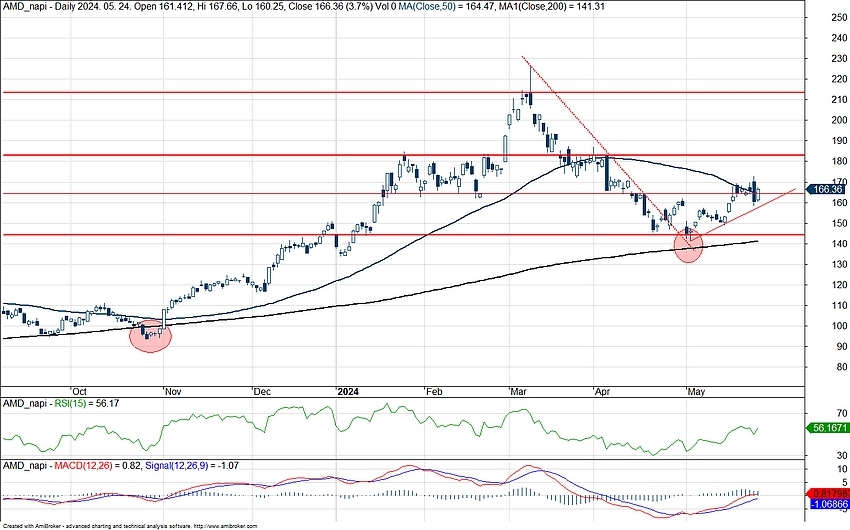

A technikai képre tekintve májusig egy csökkenő trendben mozgott a részvény, amely a 200 napos mozgóátlagot is megközelítette. Ebből egy rövidebb ideig tartó oldalazással sikerült kitörnie a részvénynek, és már az 50 napos mozgóátlag áttörése látszik. Elsőre ez nem tűnik megerősítettnek, de a nyitás előtti kereskedésben szintén inkább pluszt mutat a részvény, ezzel a hosszú hétvége után jól indíthat a részvény.

Az AMD napi grafikonja (2024.05.28. nyitás előtt)

A 150 és 160 dolláros szint környékén két magasabb lokális mélypont is található a grafikonon az idei évi mélyponthoz képest, ezek utalhatnak egy emelkedő trend kezdetére. Amennyiben például a Fibonacci szinteket nézzük meg a részvény közel a 61,8-as szintig tesztelte vissza az előző emelkedő trendet. Ez azért jelentősebb korrekció volt, de például tavaly októberben is a 200 napos mozgóátlag környéke jelentett egy olyan lokális mélypontot, ahonnan képes volt fordulni a részvény.

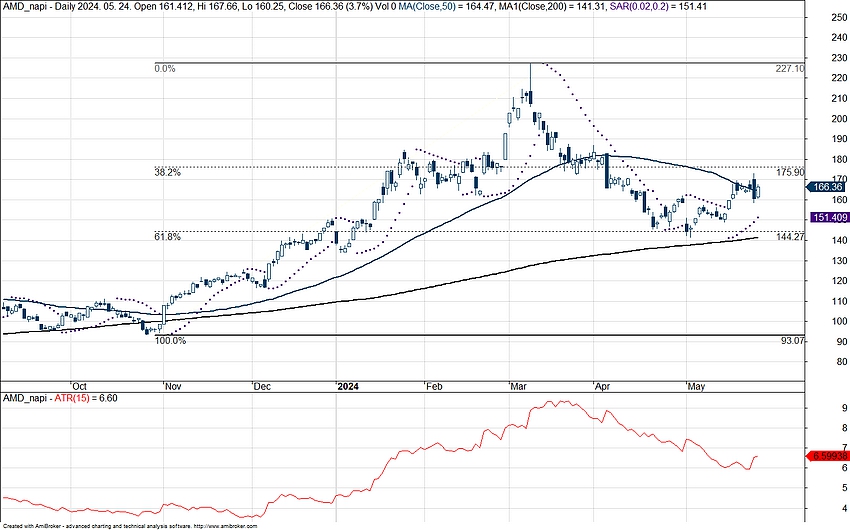

Az AMD napi grafikonja (2024.05.28. nyitás előtt)

Új lendületet hozhat az AI

Az AMD 2024-es első negyedéves pénzügyi eredményei alapján a bevételek 5,5 milliárd dollár körül alakultak, a bruttó marzs pedig 47 százalék volt. Az üzemi eredmény 1,1 milliárd dollár volt, míg az adózott eredmény 1 milliárd dollár, és a hígított részvényenkénti eredmény 0,62 dollárt ért el.

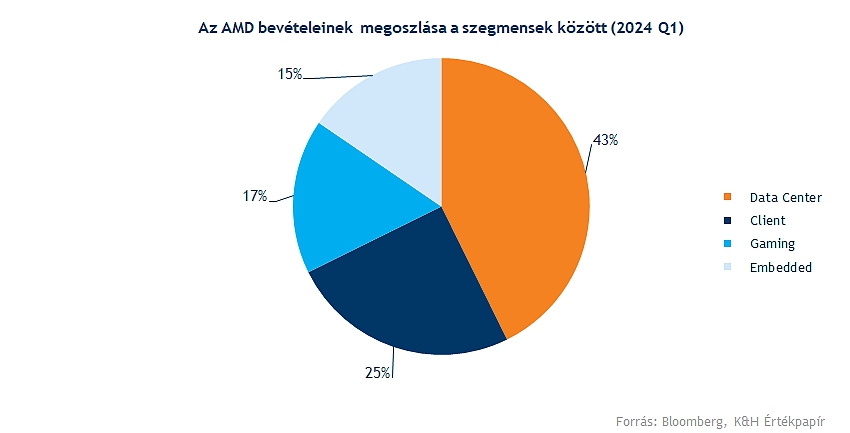

Az AMD négy szegmense alapján a következőképpen lehet elkülöníteni a bevételeket:

- A Data Center szegmens, amely elsősorban szerver CPU-kat és GPU-kat, DPU-kat, FPGA-kat tartalmaz adatközpontok számára

- A Client szegmens, amely elsősorban CPU-kat, mikroprocesszorokat és GPU-kat tartalmaz asztali és notebook számítógépekbe

- A Gaming szegmens, amely elsősorban GPU-kat tartalmaz, de kifejezetten PC-s játék, és konzol felhasználásra.

- Az Embedded szegmens, amelyben elsősorban egyedileg tervezett ipari felhasználásra szánt chipek kapnak helyet.

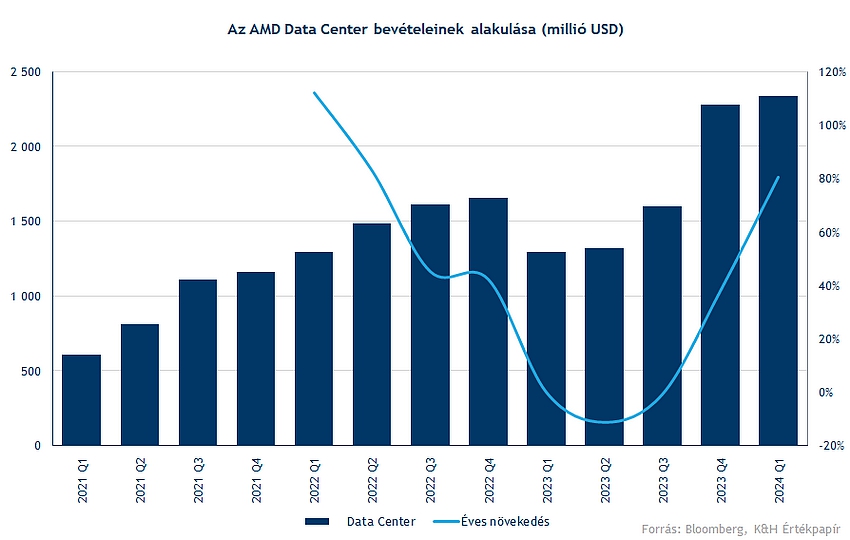

Az AMD Data Center és Client szegmensei több mint 80 százalékkal nőttek éves szinten, amit az MI300 AI chip szállításainak növekedése és a Ryzen és EPYC processzorok értékesítésének növekedése hajtott felfele. Mindez az AMD adatközponti szegmensének bevételét 2,3 milliárd dollárra növelték, a GPU-k mellett pedig az EPYC CPU bevételek is segítették a növekedést. A PC-s chipek értékesítése nem volt erős az elmúlt időszakban, viszont az első negyedévben már jelentős növekedés látható.

A Client szegmens bevétele 1,4 milliárd dollárra nőtt az első negyedévben, elsősorban az AMD Ryzen 8000 sorozatú processzorok értékesítésének köszönhetően. A bevétel 6 százalékkal csökkent negyedéves alapon, tehát azért még a Data Center szegmenshez képest gyengébben szerepelnek a PC-s értékesítések.

A játék szegmens szintén nem annyira erős, a bevételek 922 millió dollárra csökkentek, ami 48 százalékos csökkenést jelent éves szinten és 33 százalékos csökkenést negyedéves szinten. Az Embedded szegmens pedig szintén gyengébben teljesített.

A bevételek megoszlását nézve azonban egyértelműen a szerver bevételek dominálnak, míg ez azért a korábbi években még nem volt így. A legutóbbi negyedév alapján 43 százalékát adta a bevételeknek a szerver szegmens, és várhatóan ez még tovább nőhet figyelembe véve, hogy milyen növekedési ütem van a szegmensben.

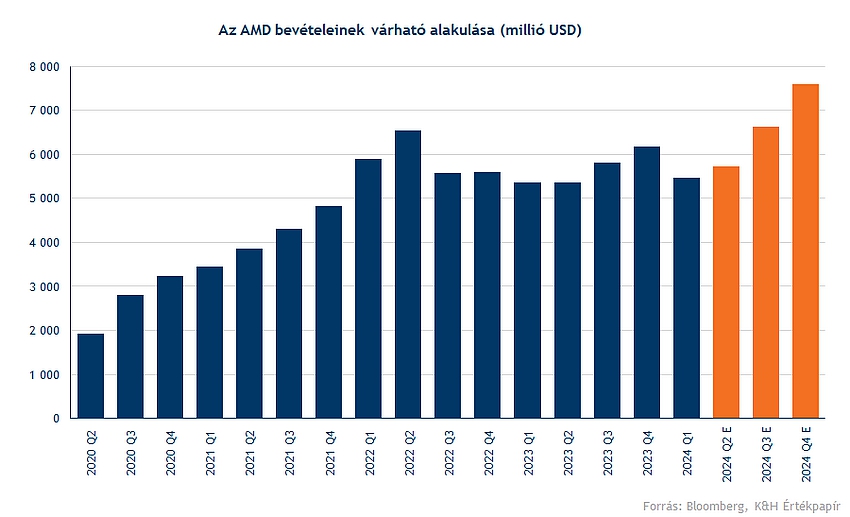

Az előrejelzések alapján az év második felében már rekordbevételre lehet számítani az AMD-től, feltehetően a piac is ezt árazza a részvény esetében. Az Nvidia mellett az AMD lehet a másik nagy gyártó, aki előnyös pozícióban lehet a jelenlegi AI chipjeivel. Hasonlóan az Nvidiához az AMD is a Taiwan Semiconductorral gyártat, amely jelenleg a legfejlettebb gyártási technológiával rendelkezik.

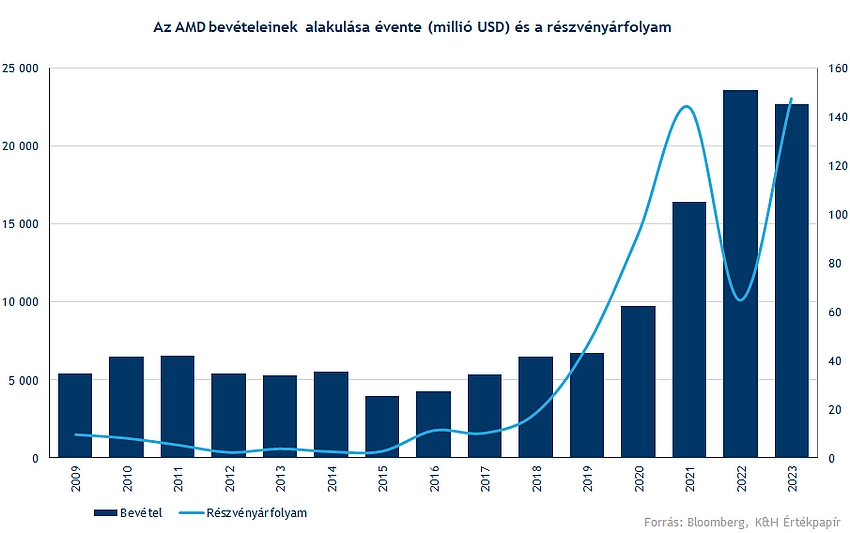

Hosszabb távon nézve az AMD bevételeinél szintén látható a növekedés. Ebben még 2020 előtt jelentős szerepe volt annak, hogy az akkori legfejlettebb 7 nanométeres processzorokkal előnyre tett szert az Intellel szemben az AMD, és ezzel piaci részesedést is tudott szerezni.

A bevételek és ezzel együtt a profit ugrásszerű növekedése a részvényárfolyamon is segített. 2022 gyengébb év volt a részvény szempontjából, viszont a tavalyi évtől kezdve az AI rendszerek fejlesztése lehet újra az a katalizátor, amely még tovább segítheti a növekedést. A Data Center bevételeken belül néhány negyedéves időtávon duplázódást vár a piac, és vannak jelek a PC-s értékesítések stabilizálódására is. A Data Center szegmens bevételeit pedig a nagyvállalati beruházások hajtják felfele, amelyben növekvő trendet látni. Az AMD-nek szintén fontos vevői a nagy tech óriások (pl. Microsoft, Meta, Amazon, Alphabet), illetve a Sony és a Dell is például a PC-s és a konzolos értékesítések miatt is.

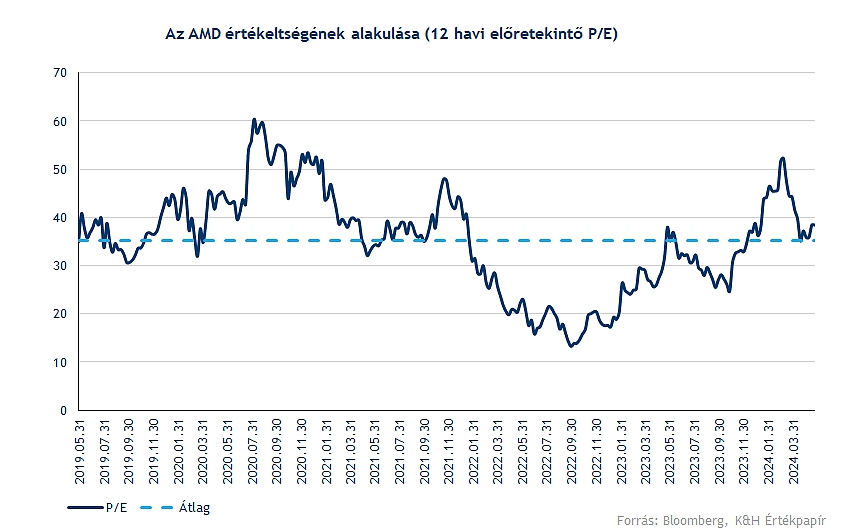

Még mindig nem magas az értékeltség

Ekkora rali és korrekció után sem magas az AMD értékeltsége, nem sokkal a historikus átlag felett található az elmúlt időszak korrekciója után. Szintén látható, hogy a nagyobb mértékű növekedési várakozások a múltban is indokoltak egy legalább 35-40 között P/E rátát. Az Nvidia szintén hasonló értékeltségen forog a 12 havi előretekintő P/E ráta alapján. Az elemzői konszenzus a részvényre jelenleg 190 dollár környékén található, amely a jelenlegi árfolyamhoz képest 13 százalékkal magasabb.

Stratégia

Kereskedési ötletünkben a célszintünket a technikai kép figyelembevételével a 213 dolláros szintnél határozzuk meg. Ez a jelenlegi árfolyamhoz képest 26-27 százalékkal magasabb. Az 50 napos mozgóátlag áttörésével ismét kedvezővé válna a technikai kép, bár felfele még a 185 dolláros szint ellenállást tud jelenteni.

A részvény magas volatilitására tekintettel a stop-loss szintet 151 dollárnál határozzuk meg, amely 10 százalékkal alacsonyabb a jelenlegi árfolyamnál. A hozam-kockázat arány így az ötlet esetében kicsivel több mint 2,5 az 1-hez. A stop-loss szint meghatározásánál figyelembe vettük a 14 periódusú ATR indikátor 6,7-es értékét, amelynek a kétszeresén kívül helyezkedik el a stop, illetve a Parabolic SAR indikátort is, amely jelenleg a meghatározott stop szint környékén található. Az AMD volatilitása magas, historikusan 55-60 százalék körül van, emiatt a szélesebb stop-loss szint alkalmazása is fontos, hiszen a napi mozgások során könnyen elérhet egy szűkebb stop loss szintet a részvényárfolyam anélkül, hogy a technikai kép érdemben módosulna. A magasabb kockázathoz viszont magasabb hozamelvárás is párosul a technikai kép alapján, valamint a fundamentumok alapján is látható tér potenciálra.

Az AMD napi grafikonja (2024.05.28. nyitás előtt)

Kockázatok

- A félvezetőszektor gyors ciklikussága nehezen teszi kiszámíthatóvá a bevételeket, illetve rövid-középtávon is gyorsan változhat meg a piac akár kedvezőtlen irányba is.

- A kamatcsökkentési várakozások szintén jelentősen befolyásolhatják a növekedési részvényeket, A Fed kamatcsökkentési periódusának kezdetével kapcsolatban pedig továbbra is nagy a bizonytalanság.

- Hosszabb távon Kína és az Egyesült Államok, valamint Tajvan kérdése is kockázat a teljes szektor számára. Az exportkorlátozások bevezetése egyes chipek számára limitálja a piacot, viszont ezek a hatások már fennállnak, de bármilyen szabályozási korlátozás a kereskedelemben hathat a gyártók bevételeire.

-

A jelenlegi környezetben bár erős kereslet látható az AI-chipekre, ugyanakkor fontos, hogy a kínálati oldalon meglegyenek a megfelelő gyártási kapacitások, és a készletszintek. Az ezekben történő esetleges kiesés szintén negatívan befolyásolhatja az AMD teljesítményét is.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.