Várakozásokat felülmúló negyedéven van túl az Apple, hiszen mind az iPhone, mind az iPad értékesítési számok erősen alakultak, továbbá a különböző szolgáltatások, előfizetések terén is látni a dinamikus növekedést a cégnél. Ez a fajta növekvő tendencia a következő negyedévben is fennmaradhat, ráadásul a befektetők árgus szemekkel figyelhetik a következő iPhone bejelentését, és annak értékesítési számait, emellett az új Apple Intelligence eredményei is megjelenhetnek már a következő negyedéves jelentésekben. A költségek kezelése révén további javulást ért el marzsok tekintetében is az amerikai nagyvállalat, tehát pozitívan értékelhető a gyorsjelentés, habár a gyengébb piaci környezetben így is nehéz lehet emelkedést produkálnia az árfolyamnak.

Az elmúlt hónapokban felülteljesítő tudott lenni a piacon az Apple, ugyan az utóbbi hetekben látni némi visszaesést, de így is jobban tartotta magát több szektortárssal szemben. A tegnap este közzétett jelentés is hozta a várakozásokat, sőt, inkább pozitívan értékelhető, hiszen a főbb sorokon felülteljesítő tudott maradni a cég, valamint a befektetők is már az őszi bejelentésekre készülhetnek. Egyébként a jelentési szezont tekintve azért nem legjobban alakult ez az időszak több cég esetében sem, így az Apple eredményei után elégedetten dőlhetnek hátra a befektetők, várhatják a következő negyedévek számokat a részvényesek.

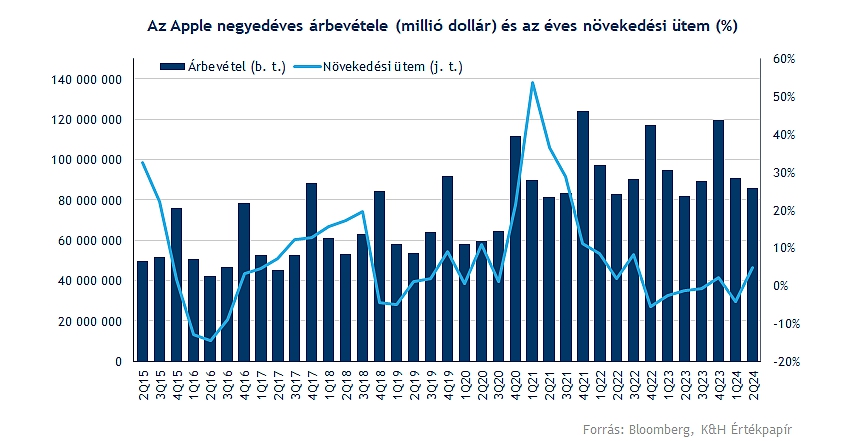

Újra növekedés a bevételeknél

Ugyan a két számjegyű növekedési ütemtől már jókora távolságra áll az Apple, azért nem érheti panasz a negyedév során produkált 5 százalékos növekedés miatt sem. Ráadásul az előző negyedévben még negatív trend mutatkozott, így mindenképp örömteli hír ez a fordulat, ráadásul a céges várakozás alapján fennmaradhat ez az ütem a következő negyedévben is. Az elemzőket is kellemes meglepetésként érte a hír, hiszen ettől konszolidáltabb növekedést áraztak.

Az Apple termékpalettája igencsak széles, így érdemes mindenképp megnézni, mely termékek, szegmensek tudtak meggyőző teljesítményt produkálni a negyedév során.

- Elsődlegesen a iPhone értékesítésekre figyelnek a befektetők, ezen a soron 39,3 milliárd dolláros árbevételt produkált az Apple, amely ugyan éves szinten mérsékelt csökkenést jelent, habár az elemzői konszenzus által támasztott elvárásokat hozni tudta.

- Az iPad eladási számai meglepően erősen alakultak, hiszen egyrészt 24 százalékkal nőttek tavalyhoz képest, másfelől az elemzői várakozásokhoz képest is több mint fél milliárd dollárral teljesített jobban a szegmens. Tim Cook ki is emelte, hogy az iPad vásárlók fele most vett először iPad-et, ez is jelzi, hogy egyelőre még nem olyan telített a tabletek piaca.

- A Mac gépek terén kisebb növekedés volt megfigyelhető, nagyjából a várakozásokat hozni tudta a szegmens, érdemi meglepetésről itt nem számolhatunk be.

- A kiegészítők terén viszont szépen alakultak a számok, ide tartozik többek között az Apple Watch, vagy az Airpods is. Habár növekedés nem figyelhető meg a bázishoz képest, de a 8,1 milliárdos érték így is erősnek tekinthető.

- Az iPhone-ok után a második legnagyobb szegmensnek számító szolgáltatásokat magába foglaló szegmens 14 százalékkal nőtt az előző évhez képest, ráadásul a menedzsment hasonló ütemű bővülésre számít ezt követően is.

Összességében látható tehát, hogy a bevételi számoknál egyáltalán nem látni gondokat, az Apple termékei iránti kereslet változatlanul erős, ugyan egy-egy új termék nagyobb javulást hozhatna hosszú távon is, ezért is övezi nagy várakozás az őszi bemutatókat. Több elemző is kiemelte már az elmúlt hetek, hónapok során, hogy az új iPhone-okkal új ciklus vehetné kezdetét, hiszen az AI-fejlesztések során a korábbinál jóval erősebb szoftveres háttérrel rendelkezhet az új telefon, amely a meglévő készülékek nagyobb arányú cseréjét hozhatná el.

Kérdéses persze, hogy a globális mobilpiac hogyan teljesít a következő időben, a legutóbbi Qualcomm jelentés kapcsán is felmerült az aggodalom a befektetők körében, hogy lassulhat az okostelefon értékesítések fellendülésének üteme, épp ezért egy nagyobb és fontosabb fejlesztési csomag hozhatna új löketet az Apple-nek. Emellett egy erősebb dollár környezet is hátráltathatja a növekedés ütemét, de nagy problémákkal egyelőre nem kell szembesülniük a befektetőknek. Az Apple Intelligence eredményeiről egyelőre Tim Cook nem beszélhetett, hiszen a szolgáltatás később lesz elérhető a felhasználók számára, de jelezte, hogy kissé megemelték a kiadások mértékét, hogy minél hamarabb elkészülhessenek a programmal.

Egy másik fontos mérőszámnak tekinthető a kinnlevő aktív eszközök állománya, ezen a téren pedig sosem állt ilyen jól a társaság, hiszen minden régióban rekordmértékű eszközt használnak a felhasználók. Februárban 2,2 milliárd eszközt használtak világszerte az emberek, ez pedig a különböző szolgáltatások miatt lehet fontos a cég számára, hiszen egy-egy előfizetési programot, vagy a különböző applikációkat ezáltal szélesebb körben tud értékesíteni a társaság.

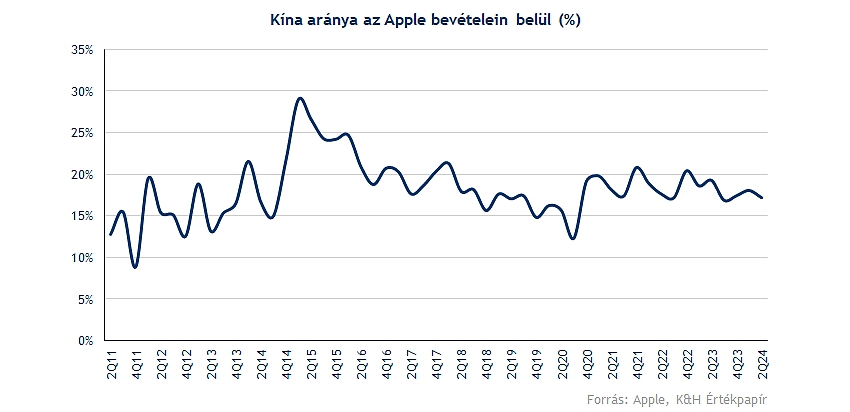

Kína a gyengélkedő láncszem

A régiós bevételek tekintetében ugyan az amerikai értékesítések adják a bevételek többségét, bár ez talán nem túl meglepő, azonban a kínai eladási számokban tapasztalható 6 százalékos csökkenés már nem a legjobb hír összességében. A versenytársak térhódításával egyre nagyobb nyomás alá kerülhet az Apple a régióban, bár Tim Cook többször is kiemelte, hogy nem lát okokat a félelemre, így változatlanul optimisták a kínai piacot tekintve.

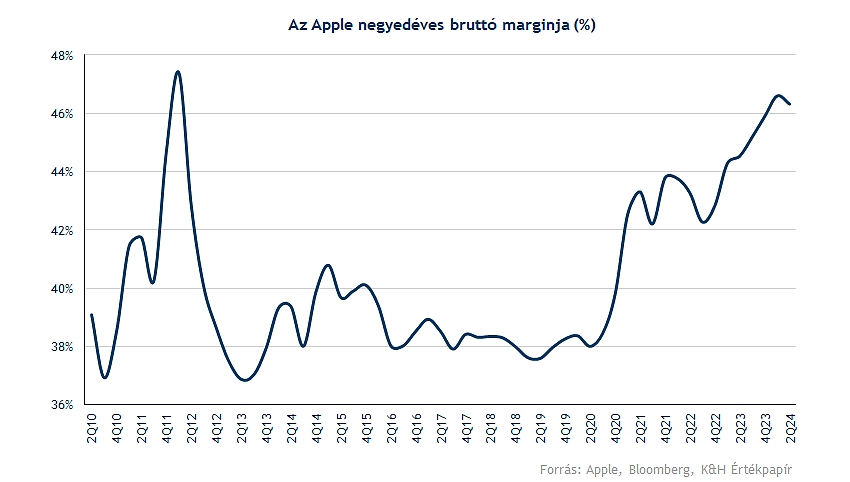

A profitabilitással nincs probléma

Mondhatnánk mit sem ér a bevételnövekedés profitbővülés nélkül, szerencsére ezen a téren is erőt tudott mutatni az Apple, amely a költséghatékonyság jegyében javuló pályára terelte a profitabilitást is. Ennek fényében a bruttó marzsok is szépen alakultak, hiszen a 46,3 százalékos eredményhányad 1,8 százalékpontos javulásnak felel meg. A menedzsment prognózisa szerint a következő negyedévben 45,5-46,5 százalék között alakulhat a profitmarzs.

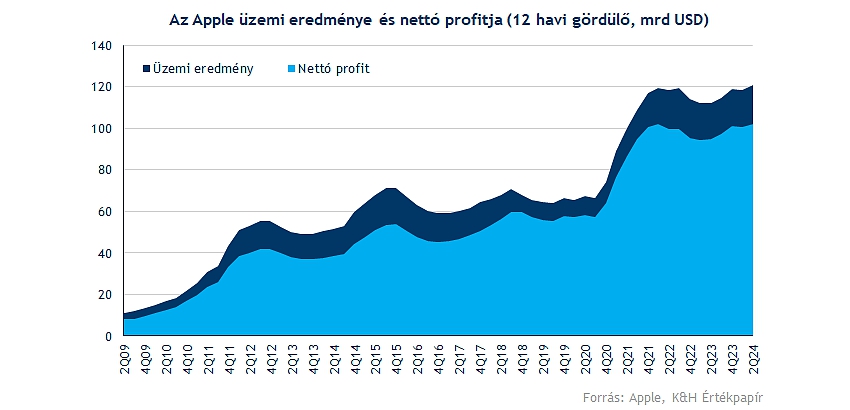

Kiugró költségekkel nem szembesülhettek a befektetők, amely azért pozitív hírnek tekinthető, ugyan a K+F költségek 8 milliárd dollár fölé emelkedtek, de a folyamatos fejlesztések, az AI-ra való fókuszálás nagyobb kiadásokat emészthet fel, habár ez idővel a profittermelésben való pozitív hatásokban köszönhet vissza. Az üzemi eredmény ennek fényében 10 százalékos növekedést követően 25,4 milliárdra ugrott, míg nettó profit terén még dinamikusabb növekedés figyelhető meg. Az 1,4 dolláros EPS tehát nemcsak éves alapon jelent 11 százalékos bővülést, de a konszenzus 1,35 dolláros várakozásához képest is egy közel 4 százalékos felülteljesítésnek felel meg.

A jelentést értékelve tehát elmondható, hogy inkább pozitív aspektusok vehetők ki a számokból, a növekedés útjára való visszatérés mindenképp kedvező hír, ugyan a kínai piac gyengélkedése középtávon okozhat még aggodalmakat, de egyelőre nem érdemes kongatni a vészharangot. Látni kell, hogy historikusan sem ez a negyedév szokott a legerősebben sikerülni az Apple esetében, hiszen a nagyobb fejlesztések, új eszközök bejelentése ősszel várható, így az őszi-téli időszakra várhatnak a részvényesek. Egyértelműen nagy várakozás övezi az új iPhone-okat, így a befektetők által támasztott elvárások sem alacsonyak, így egy gyengébb értékesítés tendencia alaposan elronthatná a részvénypiaci környezetet az Apple körül.

A szeptemberi bejelentések terén egyébként nemcsak az iPhone-ok, de egyéb termékek is megmozgathatják a felhasználók fantáziáját, érdemes lehet összeszedni milyen termékek frissítése várható:

- iPhone 16 / 16 Pro

- Apple Watch X / Apple Watch Ultra

- Airpods 4

Várhatóan a Macbookok ráncfelvarrására egyelőre még várniuk kell a vásárlóknak, de akár még idén karácsony előtt is piacra dobhatja a termékeit, de a múltban többször is inkább év elejére időzítette ezeknek a termékeknek a frissítését az Apple. Az iPhone-ok értékesítése mellett tehát a kiegészítők, az új okosóra fogadtatása is lényeges lehet, hiszen a karácsonyi szezon kapcsán magasak lehetnek majd a várakozások ezen termékek értékesítése terén.

Támaszoknál az Apple

Túlzott reakció a piacon egyelőre nincs a jelentésre, csak kis mínuszt mutat az árfolyam a pre-market kereskedés során. Persze ezt megelőzi egy nagyobb mínusz a tegnapi kereskedés kapcsán, valamint 236 dollár óta egy korrekció figyelhető meg, ami július közepétől jelentett nyomást. Látható az is, hogy az RSI és az MACD indikátorok is így markáns eladási jelzést adtak, ami nem segít a részvénynek.

Technikailag két fontos szintet érdemes még figyelni:

- Az 50 napos mozgóátlag egyelőre 212 dollárnál jár, ami idővel tovább emelkedhet, alighanem ezt tesztelnie kell majd a papírnak egy jobb periódust megelőzően

- A 216 dolláros szint pedig szintén fontos, júniusban itt ellenállás, majd mostanában támasz alakult ki ezeken a szinteken. A mai kereskedés során fontos lehet, hogy sikerül-e a szint felett zárni

A korábbi meredek emelkedő trend ugyanakkor letört, ami alapján a nagyobb menetelésnek alighanem egy időre vége, ezt az indikátorok is megerősíteni látszanak. A fentebb említett támaszokat viszont érdemes lehet figyelni, különösen a gyengébb piaci hangulat közepette.

Az Apple napi grafikonja (2024. 08. 02. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.