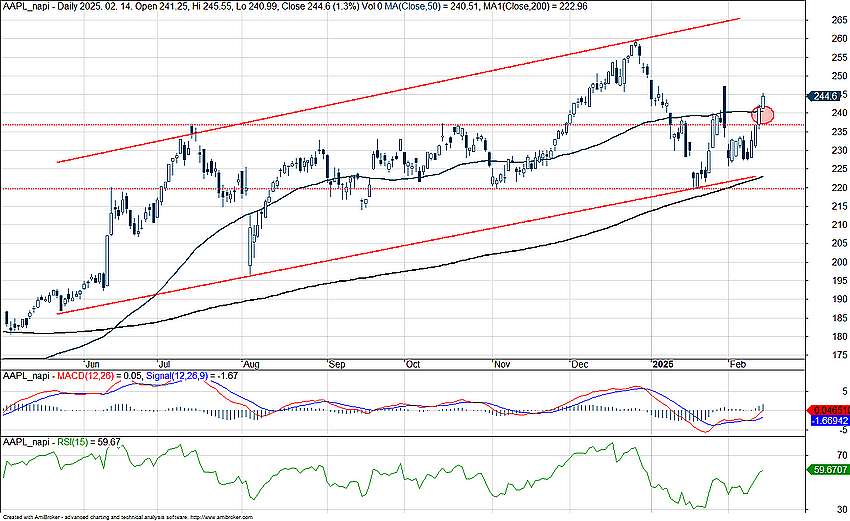

Mozgalmas napokon van túl az Apple részvénye, az árfolyam még a társaság jelentését követően kezdett el gyengélkedni, mostanra azonban már újra a mozgóátlagok fölé tört ki a papír. A legutóbbi negyedéves eredményekre egyébként nem sok panasza lehetett a befektetőknek, hiszen rekordszintű profitszámokat ért el a cég, bár a kínai piac teljesítménye még továbbra sem az igazi. Közben látni kell, hogy az Apple bevételeinek egyre nagyobb hányadát teszik ki az olyan szolgáltatások, mint az iCloud vagy az Apple Music, ami a profitabilitás folyamatos javulásához vezet, ezt pedig a befektetők is díjazzák.

Izgalmasan fest az Apple technikai képe a társaság gyorsjelentését követően, ami alapvetően nem sikeredett gyengére. A részvény a jelentést követően nagyobb pluszban is tudott nyitni, ezt követően viszont egy lefordulás vette kezdetét, amit a 227 dolláros szint akasztott meg. Ezt követően már a javulás útjára tért az árfolyam, és sikerült az 50 napos mozgóátlag fölé visszatérnie.

Technikai kép

Az Apple árfolyama többször is áttörte idén az 50 napos mozgóátlagot, azonban még nem tudta megdönteni korábbi, a 260 dolláros csúcsát, amely erős ellenállásként funkcionálhat. A 200 napos mozgóátlagot az utóbbi félévben egyszer sem érintette, ami hosszútávon akár támaszként szolgálhat egy nagyobb korrekció esetén. A részvény a tavalyi csúcsdöntés után gyengébben kezdte az évet, és 220 dollárig esett vissza, majd a pozitív jelentés követően visszapattant a jelenlegi 245 dolláros szintre. A trendvonalak emellett továbbra is az emelkedő trendet igazolják.

Az Apple napi grafikonja (2025. 02. 18. nyitás előtt)

A heti mozgóátlagok közül az 50 heteset az elmúlt évben sikeresen áttörte, és azóta folyamatosan felette mozog az árfolyam, ami alátámasztja a stabil növekedést. Heti lebontásban az emelkedő trendcsatorna képe is jól kirajzolódik. Távolabbi támaszszintként a 200 dolláros szint azonosítható, amely egy nagyobb árfolyamesés esetén támogathatja az árfolyamot. Emellett az RSI mutató többször is túlvett tartományba került, amit korábban korrekció vagy oldalazás követett. Jelenleg viszont nem mutat túlvettséget, és inkább felfelé trendel az indikátor.

Az Apple heti grafikonja (2025. 02. 18. nyitás előtt)

Az erősebb piaci teljesítmény viszont azt eredményezte, hogy már nem kifejezetten alacsony a részvény értékeltsége. A 12 havi előretekintő P/E ráta így 32-es értéket vesz fel az Apple esetében, ami nem csak a részvénypiaci átlaghoz, de a historikus szintekhez képest is már némi prémiumot jelez. Ez a 30-32 közötti értékeltség egyébként 2024 második felétől igaz a részvényre, tehát az sem igaz, hogy ne tudna a magasabb szorzószámok ellenére emelkedni az árfolyam. Az elemzői célárak nem igazán mozdultak el az elmúlt fél évben, bár a negyedik negyedéves jelentést követően azért tudott emelkedni a konszenzus 1-2 dollárral. A Bloomberg konszenzusa így jelenleg 251 dollár, ami kisebb felértékelődést indikálna még. Továbbá a vételi ajánlások változatlanul dominálnak, minden öt elemzőből hárman vételt javasolnak az Apple részvénye kapcsán.

Erősek az Apple profitmutatói

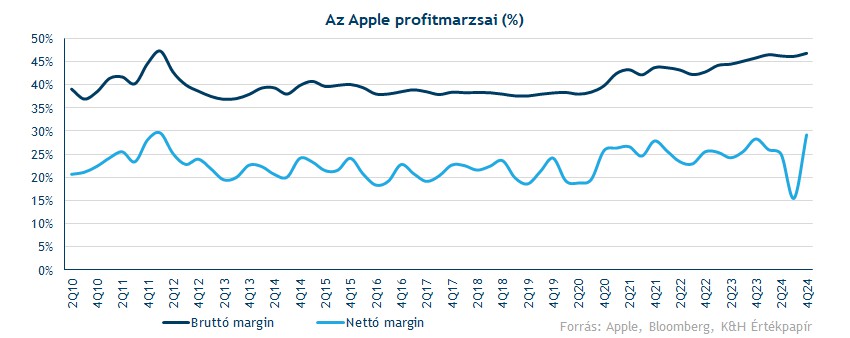

Tehát az Apple legutóbbi gyorsjelentése nem sikerült gyengén, sőt, kifejezetten erős profitszámokat közölt a cég. A negyedéves nettó profitja 36,3 milliárd dollár volt, ami részvényenként 2,4 dolláros eredményt jelent, ami 10 százalékkal haladja meg az előző éves szintet. De a leglátványosabb javulás a profitmarzsokban történt, az Apple bruttó marzsa ugyanis 47 százalékra ugrott, ami több éves csúcsot jelent. Emellett nettó soron is látványos a javulás, már a 30 százalékot közelíti a profitmutató.

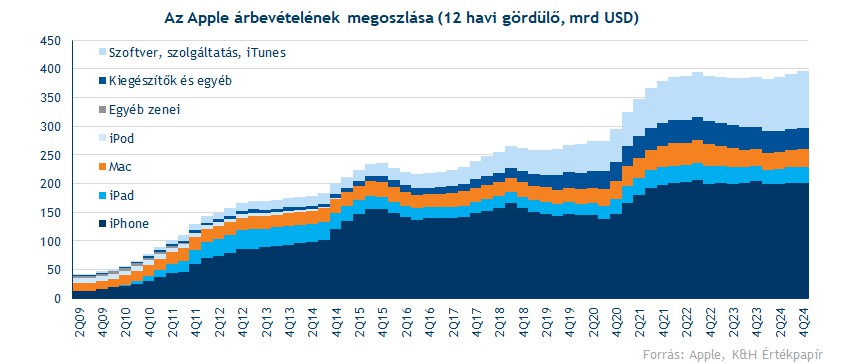

Látni kell, hogy az Apple bevételmixében a szolgáltatások (iCloud, Apple Music, Apple TV stb.) egyre nagyobb hányadot tesznek ki, míg a hardvereszközök szerepe csökken. Persze továbbra is az iPhone értékesítések teszik ki a bevételek oroszlánrészét, de amíg 2018-ban még az összbevétel 63 százaléka származott iPhone eladásokból, addig ez az arány 2024-ben már csak 51 százalék volt. Ezzel szemben a szolgáltatások aránya ez idő alatt 15 százalékról 25 százalékra emelkedett.

Az egy meghatározó globális trend, hogy a streaming szolgáltatások egyre inkább elterjednek, amit az egyre bővülő telekommunikációs, internet és mobilinternet hálózatok is támogatnak. A lakossági kereslet pedig láthatóan nagyon erős ezen szolgáltatások iránt, ezt jól mutatja például a versenytárs Netflix és Spotify rohamos előfizetőbővülése is. Az Apple Music és Apple TV kapcsán tehát ezek pozitív fejlemények, amik szintén nagy nyertesei az elmúlt éveknek. De emellett talán még fontosabb trend az, hogy a felhőalapú adattárolás is egyre népszerűbbé válik, nem csak vállalati ügyfelek (B2B), de végfelhasználók (B2C) körében is. Az Apple pedig iCloud által az egyik vezető cégnek számít a lakossági felhő adattárolás piacán, amit segít az egyszerű integráció az Apple eszközökön. Tehát az Apple is egyre inkább a szolgáltatások, szoftveres platformok irányába mozdult el, és ebben akár lehet még további tér a bővülésre.

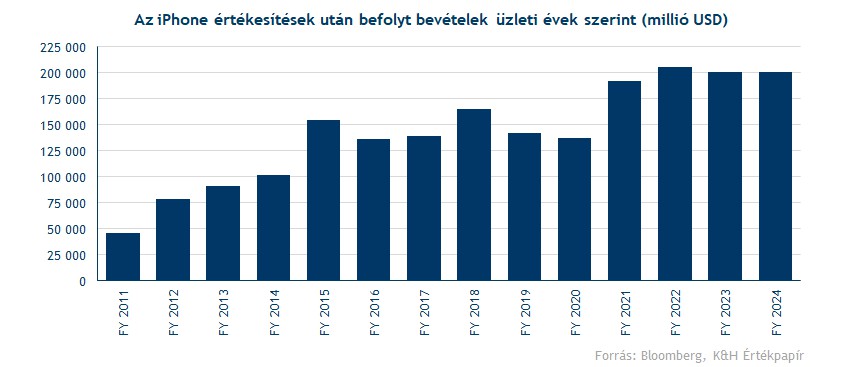

Amire szüksége is lehet a cégnek, mivel az iPhone értékesítések már stagnáltak az elmúlt években. A lassuló technikai újítások azt eredményezik, hogy a fogyasztók egyre ritkábban cserélik le iPhone-készülékeiket, így az Apple-nek sincs tere igazán jelentős áremeléseket eszközölnie. Összeségében látható, hogy a szoftver irányba való elmozdulás kifizetődő az Apple számára, amit az egyre javuló profitszámok is tisztán mutatnak. Befektetői szemmel nézve ez tehát mindenképp ünneplendő, hiszen így változatlanul egyre több részvényesi értéket teremt az Apple évről-évre.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.