Pozitív fordulat látható az ASML technikai képén az utóbbi napokban, az árfolyam már a július óta fennálló negatív trendvonalat is sikeresen áttörte, valamint több éves támaszok közeléből sikerült visszapattannia. De nem csak technikai szempontok alapján néz ki érdekesen most az ASML részvénye, a fundamentumok is erősek, amelyek további növekedést hozhatnak a chipgyártáshoz szükséges nyomtatókat készítő vállalat számára. Az AI kapcsán megemelkedett kapacitásigény további eladásokat eredményezhet, ezért a piaci elemzők optimisták a vállalat kapcsán, így az elemzői árak is bőven magasabbak a piaci árfolyamnál. Továbbá a részvény értékeltsége közel egy éves mélypontra esett vissza, miközben a kínai exportkorlátozások egyelőre nem igazán vetették vissza a céges számokat. A fentiek értelmében kereskedési ötletet fogalmazunk meg az ASML részvényére.

Kedvezően fest a technikai kép

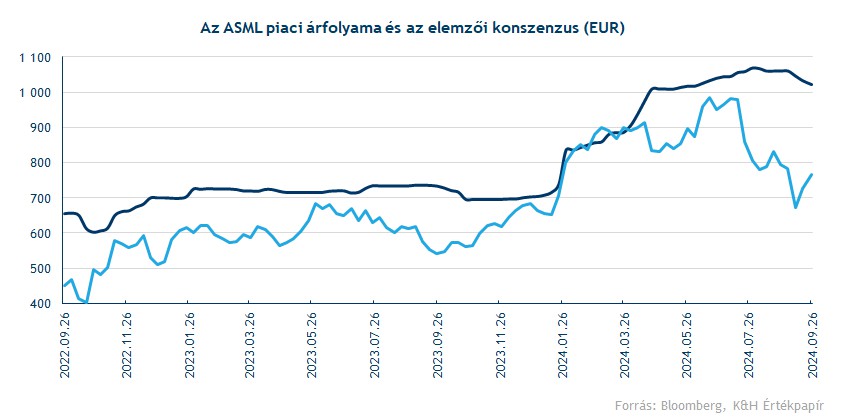

Változó volt az ASML részvényének idei teljesítménye, az év első felében még több mint 40 százalékos emelkedésre volt képes a papír, és az árfolyam júliusban az 1000 eurós szintet is átlépte. A társaság második negyedéves jelentése viszont vízválasztónak bizonyult, amit egy erősebb negatív trend követett a grafikonon, és az árfolyam egészen 700 euró alá süllyedt vissza.

Egyelőre viszont úgy tűnik, hogy sikerült fontos támaszok közelében megakadnia a csökkenő trendnek, így a technikai kép már inkább kedvezőnek tűnik. A legfontosabb támaszszint minden bizonnyal az emelkedő trendvonal, ami már lassan két éve támogatja az árfolyam tartós emelkedését. Ennek esetleges letörése tehát igencsak elrontaná a részvény technikai képét, bár a 200 hetes mozgóátlag még további védelemmel szolgálhatna. Arra nem is volt példa az elmúlt 15 évben, hogy a mozgóátlag alá essen vissza az árfolyam egy-két hétnél hosszabb ideig.

Az indikátorok alapján is adódna tér még az emelkedéshez, az RSI egyelőre az 50 alatti szinteken ragadt. Emellett az MACD és szignál vonal közötti rés is elkezdett beszűkülni, a két vonal keresztezése idővel pedig megerősíthetné a trendfordulót.

Az ASML heti grafikonja (2024. 09. 26. 13:15)

Napi bontásban jól látható, hogy a júliusi csúcsokhoz képest jelentős diszkont mutatkozik az árfolyamban. Mostanra viszont mintha megakadt volna a csökkenő trend, ezt meg is erősítette a mai árfolyammozgás, hiszen már a negatív trendvonalat is erőteljesen törte át a részvény. Így ezzel a következő akadály az 50 napos mozgóátlag lenne, ami tehát rövid távon még bekorlátolhatja az árfolyam tartós növekedését.

Az indikátorok is inkább a pozitív trendforduló irányába mutatnak, az MACD immár vételt indikál, míg az RSI a 30 alatti zónából indult meg felfele, beadva a vételi jelzést. Továbbá az RSI még mindig nem mozog magas szinteken, egyelőre az 50-es szint környékén tartózkodik az indikátor.

Az ASML napi grafikonja (2024. 09. 26. 13:15)

Az ASML fő üzleti tevékenysége a litográfiás nyomtatók gyártása, amelyek elengedhetetlenek a chipgyártás folyamatához. A társaság mély ultraibolya (DUV) és extrém ultraibolya (EUV) technológiával ellátott chipnyomtatókat is készít, amelyek segítségével néhány tíz nanométeres pontossággal lehet áramköröket „nyomtatni”. Ez teszi lehetővé a modern chipekben megtalálható apró, de elképesztően összetett áramköröket, amellyel a számítási sebesség meg tudott többszöröződni az utóbbi évek során.

Az ASML fő vásárlói tehát a chipgyártást végző cégek, mint az Intel, a Samsung és a TSMC is, de az utóbbi időszakban a kínai chipgyártók is fontos vásárlókká váltak. Évente olyan 400 darab nyomtatót szállít ki a társaság, az idei első félévben ez a szám például 170 darab volt. Ezek a litográfiás nyomtatók igen költségesek, a második negyedévben értékesített nyomtatók átlagos ára 47 millió euró volt, de az ASML által kínált legdrágább EUV nyomtató már 350 millió euróba kerül. Az EUV nyomtatók rendelkeznek a legmodernebb technológiával, akár 13 nanométeres pontossággal képesek áramkörök nyomtatására, és idővel a 8 nanométeres pontosság is kilátásba van helyezve, ami még gyorsabb mikrochipek gyártását tenné lehetővé. Ezzel a technológiával egyedül az ASML rendelkezik, azonban a magasabb költség miatt nem is tud negyedévente 20 darabnál több EUV nyomtatót értékesíteni a cég.

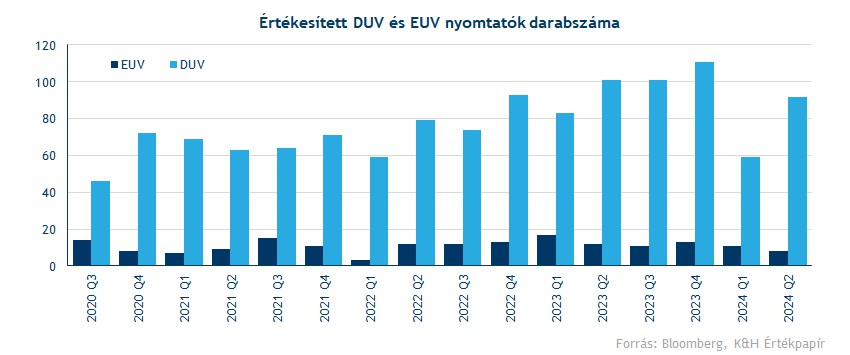

Az utóbbi években a régebbi technológiával rendelkező DUV nyomtatók esetében jelentős fejlesztések zajlottak le, és már ezekkel az eszközökkel is lehetővé vált a 40 nanométer körüli pontosság. Emellett ezeket jelentősen olcsóbb megszerezni és üzemeltetni, ezért a chipgyártók körében változatlanul népszerű opciónak számítanak. Az alábbi ábrán is látható, hogy a DUV nyomtatók eladásai már meghaladták az utóbbi egy-másfél évben az EUV nyomtatókét, bár ebben a kínai értékesítések felpörgése is szerepet játszott. Emellett az ASML minden értékesített nyomtatója mellé karbantartási szolgáltatásokat is nyújt, ami stabil bevételeket biztosít a társaság számára minden egyes negyedévben.

Jövőre jöhet az igazi fellendülés

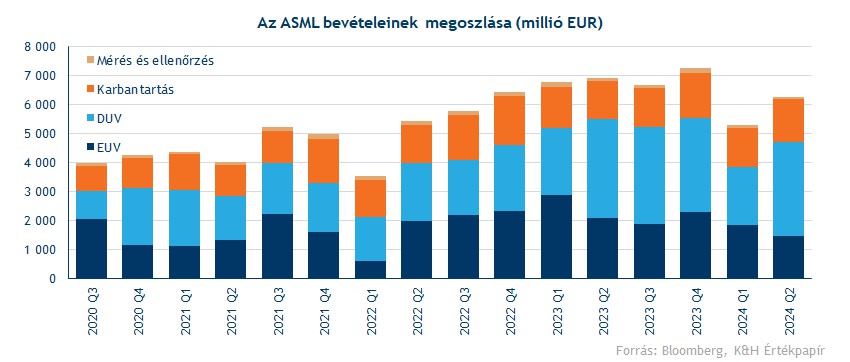

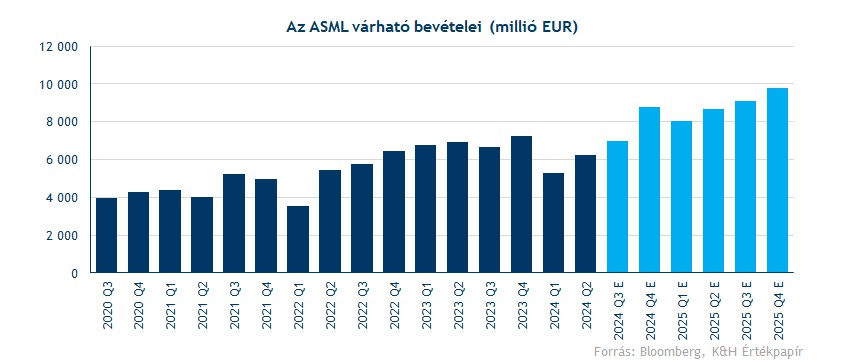

Mint ahogy azt a fenti ábrán is láthatjuk, az idei bevételek nem alakultak a legerősebben idáig, éves összehasonlításban az első negyedéves bevétel 22 százalékkal maradt el, míg a második negyedévben 10 százalékos volt a visszaesés mértéke. Azt a cég vezetősége is jelezte még korábban, hogy az idei bevételek nem fogják elérni a tavalyi szinteket, egy „átmeneti” időszakként hivatkoztak 2024-re. A harmadik negyedévtől viszont újból növekedésre lehet számítani, a második félév tehát már erősebben alakulhat. De az igazi áttörést 2025-ben várhatjuk, az éves bevétel közel 30 százalékkal, összesen 35 milliárd euróra emelkedhet. Segítheti még az idei bevételeket, hogy idén már a második 350 millió eurós EUV nyomtatót is leszállította az Intel számára az ASML, ezek az értékesítések pedig a második félévben kerülhetnek majd csak elszámolásra.

Látni kell, hogy számos fundamentum segítheti a társaság későbbi teljesítményét:

- Az AI terjedésével egyre nagyobb lesz a számításokat végző szerverparkok kapacitásigénye, ami egyre több chip igénybevételét jelentheti, magasabb keresletet eredményezve a chipgyártó cégeknél, mint a TSMC és az Intel. Ahhoz, hogy a kínálat tartani tudja a lépést, a gyártókapacitásokat is bővíteni kell, ami a litográfiás nyomtatók iránti keresletet is megdobhatja. Az utóbbi időszakban az Intel és a TSMC is újabb gyártósorok építését kezdte meg, indikálva, hogy van igény a kapacitásbővítésekre.

- Továbbá az elektromos autók terjedése is növekedést hozhat, ez a trend ugyan Amerikában és Európában mintha lelassult volna, de a kínai piacon továbbra is erőteljes az elektromos autók piacnyerése. Egy elektromos autóban ugyanis jelentősen több chipre van szükség az elektromos meghajtás miatt, mint egy hagyományos, belsőégésű gépjárműben.

- A 2021-es globális chiphiány rámutatott arra, hogy nem árthat a régebbi (néhány éves) technológiával készült chipeket felhalmozni, hiszen logisztikai megakadások esetén is zavartalan maradhat így az ellátás. Ez is segítheti az ASML régebbi nyomtatóinak értékesítési számait.

- A legfejlettebb EUV litográfiás nyomtatók egyedüli gyártója az ASML, és nem várható belátható időn belül, hogy a versenytársak behozzák a lemaradásukat ebben a szegmensben, például a Nikon és a Canon is más technológiák irányába kezdett el kutatni.

Kínai korlátozások

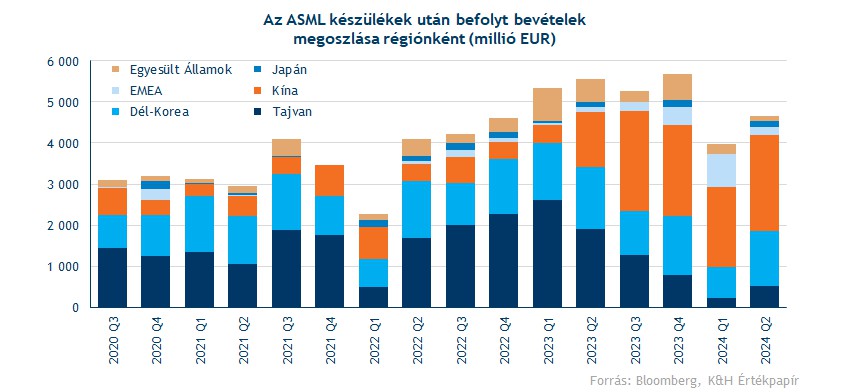

Az ASML kínai jelenléte szignifikáns, a legutóbbi negyedévben a nyomtatók értékesítése után befolyt bevételek már 50 százaléka Kínából származott. Ezért is érintette annyira negatívan a részvény árfolyamát a hírek, miszerint az amerikai vezetés további exportkorlátozások bevezetésére kényszerítheti a holland gyártót.

A legfejlettebb, EUV litográfiás gépeket már eddig sem szállíthatta az ASML a kínai piacra, de az idei év kezdetével több, a legújabb technológiával rendelkező DUV nyomtatót is a korlátozás alá vettek. Ezt követően idén nyáron az amerikai törvényhozók belengették annak a lehetőségét, hogy az újonnan exporttilalom alá került, de már kiszállított nyomtatók szervizelését is korlátoznák. Erre reagálva a holland állam, ami a végső korlátozásokat ki tudja vetni a társaságra, szeptember elején bejelentette, hogy bizonyos DUV nyomtatók kínai exportjához külön engedélyre van szüksége az ASML-nek, de végleges tiltásról egyelőre nem esett még szó. A holland kormány tehát továbbra is inkább partnerként kezeli a céget, a holland gazdasági miniszter is hangsúlyozta legutóbbi amerikai látogatásán, hogy az ASML lehető legszabadabb működését kell biztosítaniuk. Az viszont továbbra is kérdéses, hogy meddig képes a holland kormány figyelmen kívül hagyni az amerikai fél követeléseit.

Mindenesetre a kínai értékesítéseket eddig láthatóan csak kisebb mértékben érintették ezek a szabályozások, a régebbi technológiával üzemelő nyomtatókat továbbra is szabadon vásárolják a kínai cégek, a korlátozások a legújabb gépeket érintik csak. A társaság viszont figyelmeztetett a második negyedéves jelentésében, hogy az újabb, már szervizelést is érintő lehetséges korlátozások akár a kínai bevételek 15 százalékát is érinthetik, ami már egy jelentős hatás lenne. Ezt a bejelentést akkor egy jelentősebb árfolyamesés követte, egyelőre viszont úgy tűnik, hogy már beárazódhatott a hatás egy része a részvény árfolyamába.

Az elemzők optimisták maradtak

A kínai korlátozások hírére a piaci reakció igen heves volt, elemzői körökben viszont nem váltott ki jelentős változást. A Bloomberg adatbázisában elérhető 40 elemzői ajánlás közül még 30 vételi, és csupán egyetlen elemző javasol eladást a részvény kapcsán. A konszenzusos célár ugyan lejjebb került az elmúlt hónapokban, de továbbra is 1000 euró feletti célár látható, ami jelentős felértékelődési potenciált mutat még a mostani szintekről is.

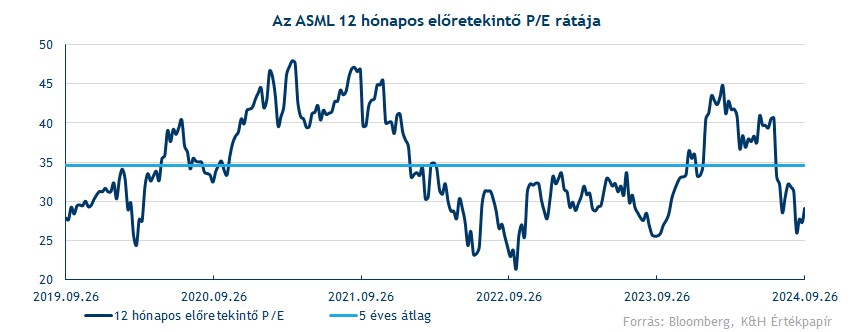

A jövő évi profitvárakozások is csak kisebb mértékben mérséklődtek, ezzel 2025-ben 29 eurós EPS-t vár a Bloomberg konszenzusa, ami még így is 60 százalékos javulást jelentene az idei évben várható profithoz képest. A piaci árfolyam viszont nagyobb korrekción esett át, így a részvény értékeltsége új idei mélypontra esett vissza. A 12 hónapos előretekintő P/E ráta már 30 alatti szintekre csökkent le, ami historikusan is alacsony szintnek számít. Viszont a jelenlegi profitnövekedés-várakozások és az ASML egyedi helyzetét is figyelembe véve akár magasabb, 35-40 körüli értékeltségi mutató is indokolt lehet.

Stratégia

A stratégia meghatározásában elsősorban a technikai képre támaszkodunk, ez alapján stop-szintünket a szeptemberi lokális mélypont szintje alá, 668 euróra húzzuk be. Ennek a szintnek az érintése azt jelentené, hogy az emelkedő támaszvonalat is letörte az árfolyam, valamint az új lokális mélypont a negatív trend további erősödését jelezné. Továbbá a közelgő gyorsjelentés miatt is fontos, hogy a stop-szint ne legyen túl közel, ezért az árfolyamhoz képesti távolság az Average True Range több mint háromszorosa.

A célszintünket pedig 1000 eurón határozzuk meg, ez egyrészről az elemzői konszenzus szintje alatt található, továbbá nem kellene újabb csúcsra kitörnie az árfolyamnak. Ezzel megvalósul a 2 feletti hozam-kockázat arány is, 768,5 eurós bekerülési árral 30 százalékos a felértékelődési potenciál, míg a stop-szint 13 százalékra helyezkedik el.

Az ASML napi grafikonja (2024. 09. 26. 13:15)

Kockázatok

A harmadik negyedéves jelentés közzétételéig még három hét van hátra, ez tehát rövid távon még jelentős kockázatot tartogat magában. Mint ahogy azt az előző két jelentés alkalmával láttuk, nem ritkák a nagyobb árfolyamkorrekciók a jelentéseket követően, ezért fontos a megfelelő stop-szint választása.

De a legnagyobb kockázatot minden bizonnyal a kínai exportkorlátozások kiterjesztése jelentheti, ami a jövőben tovább korlátozhatja a társaság kínai értékesítéseit. Valószínűleg az amerikai választás sem fog ebben a kérdésben számottevő változást hozni, a Biden-kormány Kínával szembeni szigorú nézetei Harris kormányzásával is folytatódhatnak, de Trump is szigorúbb kereskedelmi szabályozások bevezetését ígéri, amik akár érinthetik az ASML kínai exportszállítmányait.

Emellett a geopolitikai kockázatok mellett sem érdemes szó nélkül elhaladni. A Kína és Tajvan közötti esetleges katonai konfliktus ugyan az egész világgazdaságra negatív hatással lenne, de az ASML szempontjából kiemelten fontos ez a régió, így egy szélesebb körű konfliktus szignifikáns hatással lenne a céges eredményekre.

Összegzés

Összeségében tehát adódna még tér a további növekedésre az ASML részvénye előtt, az előbb felsorolt kockázatok ellenére is. A cég egyedi pozícióban találja magát, a chipgyártás logisztikai láncában szinte megkerülhetetlen szereplő, és egyelőre az AI hullám sem mutatja kifulladás jelei, így a jövőben várható eredmények tekintetében is indokolt lehet az optimizmus. Eközben a technikai kép is kedvezően fest, több éves támaszok közeléből tudott újból felfele megindulni az árfolyam, és a főbb ellenállási zónák még messzebb találhatóak. A részvény értékeltsége sincs magas szinteken, valamint az elemzői várakozások alapján is további emelkedés várhat az árfolyamra.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.