Nem teljesítettek jól az elmúlt napokban a bankrészvények az Egyesült Államokban, viszont a Morgan Stanley és a Bank of America pozitív meglepetést okozó jelentéseivel javíthatnak a teljesítményen. A Bank of America erős évet zárt tavaly, valamint a hitelezési trendek is jól alakultak a banknál, a Morgan Stanley-nél pedig egyszeri tételek javították az eredményt. Mindkét részvény árfolyama pluszban nyitott a mai napon, ez a szektor számára is kedvező jel lehet.

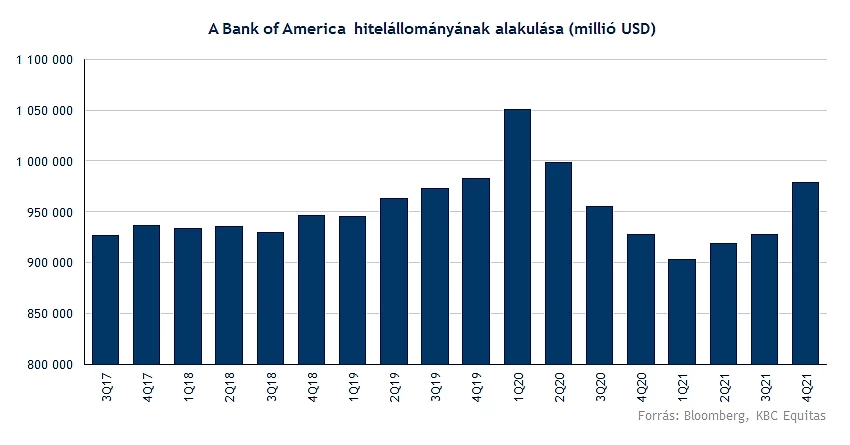

Jó évet zárt a Bank of America tavaly, a bank nettó profitja 32 milliárd dollárra emelkedett, amely rekordszintet jelent, mindez részvényenként pedig 3,57 dollárt jelent. A többi amerikai bank közül talán a Bank of Americánál látszódik nagyobb mértékű hitelállomány-bővülés, viszont még mindig a mérlegben a betétek állománya emelkedett jobban a tavalyi évben. Éves alapon 15 százalékos volt a betétállomány növekedése, míg a hitelállomány 6 százalékkal nőtt, ezzel pedig már megközelítette a hitelállomány a járvány előtti szinteket.

A hitelek mellett viszont elsősorban a megtakarítási termékeknél, valamint a számlanyitások esetében látszódik nagy növekedés. A 2019-es évhez képest például 64 százalékkal emelkedtek a számlanyitások, 37 százalékkal növekedett átlagosan a betéti számlákon levő pénz mennyisége, a befektetési alapokba is jelentős összeg áramlott, valamint a részvény és kötvénykereskedési bevételek is átlagosan 43 százalékkal növekedtek 2019-hez képest.

A hitelezési trendek azonban legalább ilyen fontosak. Egyrészt az év második felétől a Bank of America adatai alapján is látható növekedés a fogyasztásban, amelynek egy része hitelkártyás fizetés, másrészt a fizetési célokon belül az utazáshoz kapcsolódó költések szintén már emelkedést mutattak a tavalyi év második felében a 2019-es időszakhoz képest. Ezek pozitívumok lehetnek nemcsak a Bank of America, hanem más szektorok és az amerikai gazdasági növekedés számára is.

Az állományi adatok nézve az egyes hiteltermékeknél látható a bővülés a tavalyi év második felében. A 2019-es szinteket leginkább a vállalati hitelezésben sikerült elérni, valamint a jelzálog-hitelezés sem teljesített rosszul. Egyelőre a hitelkártyák esetében látható a lassabb visszaállás a 2019-es szintekre.

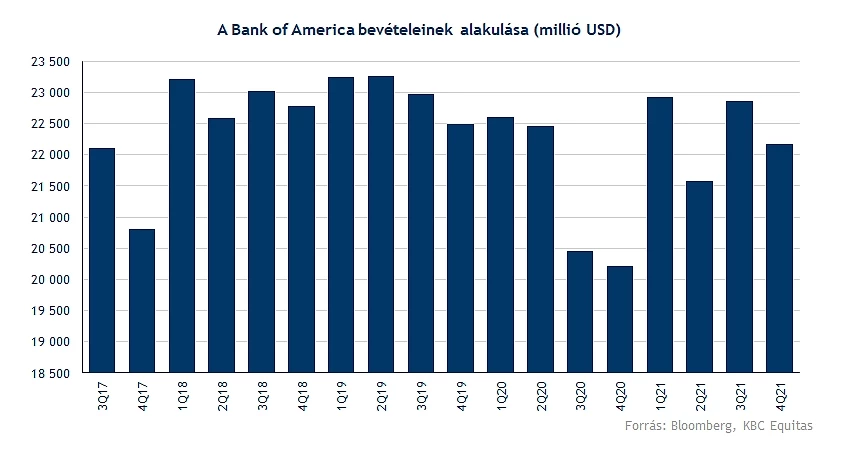

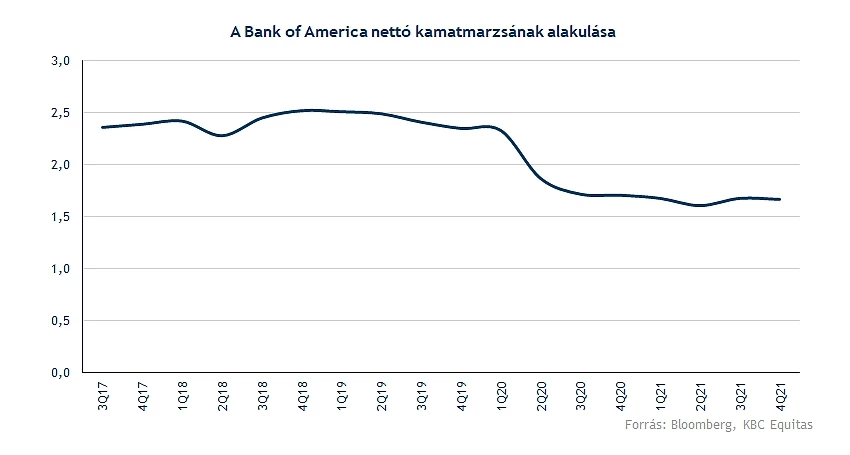

Összességében viszont a növekvő állományok kedvezni tudtak a kamatbevételeknek, amelyek így 10 százalékkal nőttek az előző év negyedik negyedévéhez képest. Kis mértékben a kamatmarzs is javult, azonban ennek a hatása kisebb, mint az állományi növekedésnek. Ugyanakkor a bank jelentős többletlikvidtással is rendelkezik a beáramló betétek miatt, az ezen elért hozam szintén növelni tudta a bevételeket.

A bevételek tekintetében érdemes még kiemelni a befektetési banki bevételeket. Más bankokhoz képest kevésbé esett vissza a Bank of Americánál a kötvénykereskedési bevétel, éves alapon pedig a részvénykereskedési bevételek növekedni is tudtak. profitban pedig jelentősebb volt a javulás a Global Markets üzletágon belül, hiszen a harmadik negyedév és a 2020-as negyedik negyedév is veszteséges volt, a tavalyi negyedik negyedévet viszont 669 millió dolláros profittal zárta a befektetési banki üzletág.

A költségeket úgy néz ki, féken tudta tartani a Bank of America, mindössze 6 százalékkal emelkedtek a negyedik negyedévben a működési költségek, ezt pedig túlszárnyalta a 10 százalékos bevételemelkedés. Ez pozitívabb trend, mint amelyet például a J.P. Morgan gyorsjelentésében lehetett látni.

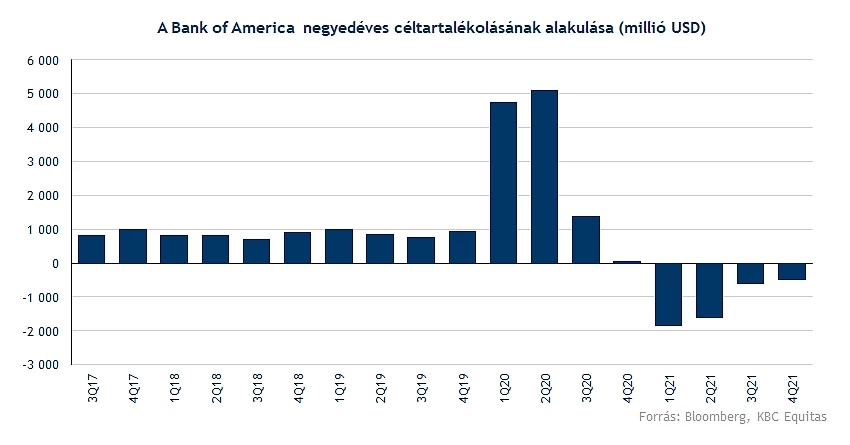

Az adózott eredményt pedig tovább javította, hogy a portfólióminőség javulni tudott, így ennek köszönhetően újabb céltartalék visszaírásra került sor. Összesen így 7 milliárd dolláros adózott eredményt ért el a bank, amely ugyan a harmadik negyedévhez képest 9 százalékos csökkenést jelent, de a 2020-as negyedik negyedévhez képest 28 százalékos növekedést.

A lakossági és vállalati portfóliót szétválasztva látható, hogy a céltartalék visszaírás a vállalati hitelek esetében történt, míg a lakossági oldalon kisebb céltartalék került elkülönítésre a hitelezési veszteségekre. A 2020-as negyedik negyedévhez képest a lakossági oldalon 200 millió dollárral növekedett a nemteljesítő hitelek állománya, viszont ez az állomány a harmadik negyedévhez képest csökkenést mutat. Más mutatószámokkal nézve pedig a 30 napon túl késedelmes állomány és a 90 napon túl késedelmes állomány is csökkent. A vállalati hitelek esetében a nemteljesítő hitelek állománya 2,2 milliárd dollárról 1,5 milliárd dollárra csökkent.

Az idei évre előretekintve viszont továbbra is pozitívak a kilátások, amennyiben a hitelvolumen kisebb mértékű növekedésével is számolunk,várhatóan emellett a kamatmarzs emelkedni tud, így pedig a bevételek tekintetében fennmaradhat a növekedés, esetlegesen gyorsulhat is.

Technikai kép

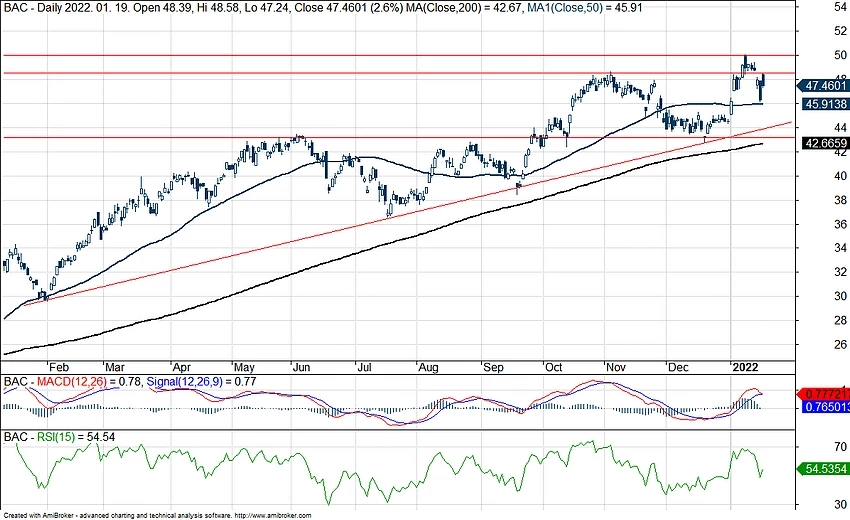

A napokban látható visszaesés után a várakozásokhoz képest kedvezőbb gyorsjelentés miatt pluszban nyitott a részvény. Támaszt lefele a 43 dolláros szint jelenthet, valamint egy rövidtávú emelkedő trendvonal is segítheti a részvényt egy korrekció esetén. Felfele a 48,3 dolláros szint jelentheti a következő ellenállásszintet, felette pedig az 50 dollár körüli csúcs. A Bank of America történelmi csúcsa 55 dollárnál található, ezen a szinten a 2008-as válság előtt járt a részvény. Ezt a szintet azóta nem sikerült megközelíteni, viszont a 2019-es szintekhez képest jóval magasabban található a részvényárfolyam.

A tavalyi év végén 30,3 dollár volt az egy részvényre jutó könyv szerinti érték, amelynek jelenleg a másfélszeresén forog a részvény. Ehhez 12,2 százalékos ROE társul, amely azért más bankokhoz képest annyira nem számít magasnak az Egyesült Államokban. Emiatt az árazás sem mondható alacsonynak a bankok között. A Bank of America részvényére vonatkozó célárak átlaga 51 dollár, amely 10 százalékkal magasabb a mostani árfolyamnál.

A Bank of America napi grafikonja (2022. 01. 19. 15:45)

Morgan Stanley

A Bank of Americával együtt a Morgan Stanley is a mai napon tette közzé a negyedik negyedéves gyorsjelentését. A Morgan Stanley szintén pozitív eredményekről számolt be, és meglepetésre a kereskedési bevételek sem estek vissza jelentősen. A részvénykereskedési bevételek 13 százalékkal növekedtek az egy évvel korábbi szinthez képest, amelyhez viszont egy 225 millió dolláros egyszeri tétel is hozzájárult. A kötvénykereskedési bevételek viszont 31 százalékkal estek vissza, ezt tudta javítani a kereskedési bevételek növekedése.

A bevételek mellett viszont a Morgan Stanley-nél is jelentősebb emelkedés látható a működési költségekben, amely főként a magasabb bónuszkifizetéseknek és fizetésemeléseknek köszönhető. Emellett akvizícióhoz kapcsolódó költségek is felmerültek, így összességében a működési költségek 19 százalékkal emelkedtek a Morgan Stanley-nél. Az adózott eredmény viszont így is magasabb tudott maradni, mint 2020-ban, a teljes évet nézve pedig 11 milliárd dollárról 15 milliárd dollárra növekedett a profit.

A tavalyi évi profittal a ROE 15 százalék körül alakult, az egy részvényre jutó könyv szerinti érték pedig 55 dollár. Ettől a Morgan Stanley részvénye is magasabban forog, viszont hasonlóan a többi amerikai bankhoz ezt indokolja is a magas megtérülés.

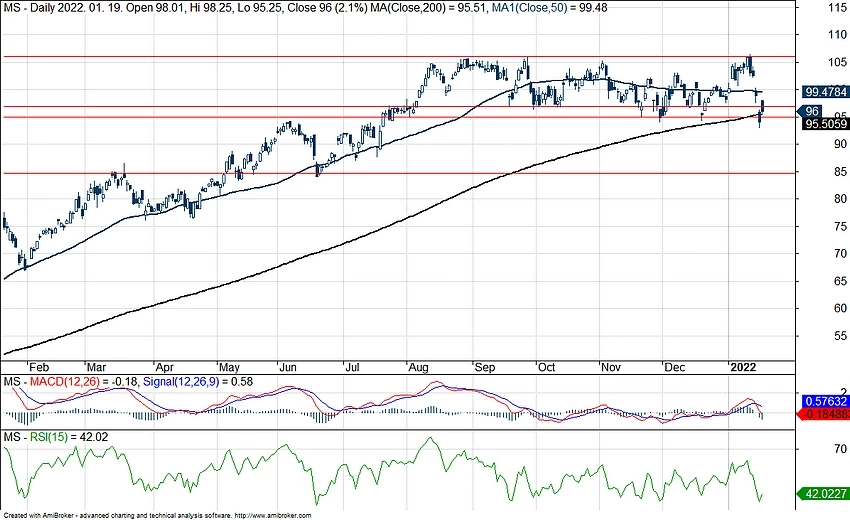

Újra emelkedik a részvény

Jelentősen visszaesett a Morgan Stanley árfolyama is a napokban, sőt a részvény a 200 napos mozgóátlagot is letörte. Ezen viszont a gyorsjelentés javíthat, a mozgóátlag letörése a mai napi felpattanás után átmenetinek bizonyulhat. A 94 dolláros szintről újra megindult az emelkedés, felfele pedig ismét az 50 napos mozgóátlag és a 105 és 106 dollár közötti szinteket célozhatja meg az árfolyam. A Morgan Stanleyre vonatkozó célárak átlaga a Bloomberg alapján 114 dollár, amely a jelenlegi árfolyamhoz képest 21,2 százalékkal magasabb.

A Morgan Stanley napi grafikonja (2022. 01. 19. 15:45)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.