Összességében a stabilan maradó bevételi szint mellett optimista a kilátások kapcsán a Cisco menedzsmentje, amely a részvényárfolyam számára is pozitívum lehet. Az év eleje óta tartó visszaesés a piaci hangulat változásával megfordult, a gyorsjelentés után pedig újabb lendületet kaphat az árfolyam. A korábbi inkább stagnálásra számító növekedési kilátások pedig javulhatnak. A részvényárfolyam értékeltsége még mindig inkább alacsonynak mondható a szektoron belül is, emellett pedig a profitszint és az osztalék is stabilitást mutat.

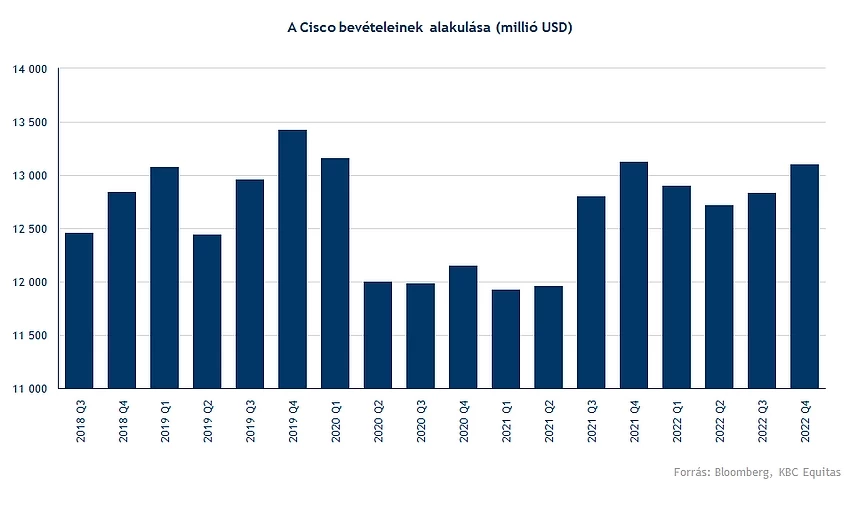

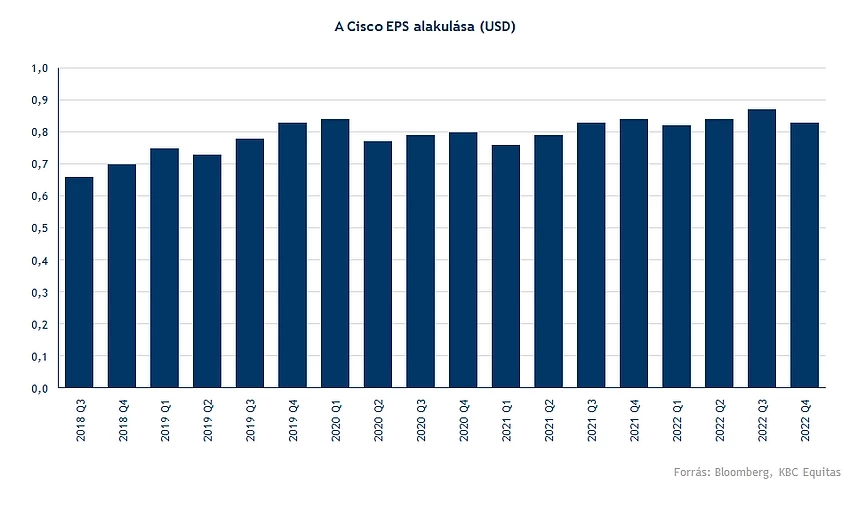

Felülmúlta a negyedéves gyorsjelentésében a Cisco a várakozásokat, a bevételek nagyrészt az előző év hasonló időszakához képest stagnáltak, ugyanakkor a konszenzus csökkenésre számított. Profitsoron szintén kisebb meglepetést okozott a jelentés, hiszen a várt 82 centes EPS-hez képest 83 centes EPS-t ért el a vállalat.

Ugyan a fő termékcsoportnak számító hálózati eszközöknél egy százalékos volt a bevételek csökkenése, a biztonsági megoldások, valamint a szolgáltatások bevételei ellensúlyozni tudták a csökkenést.

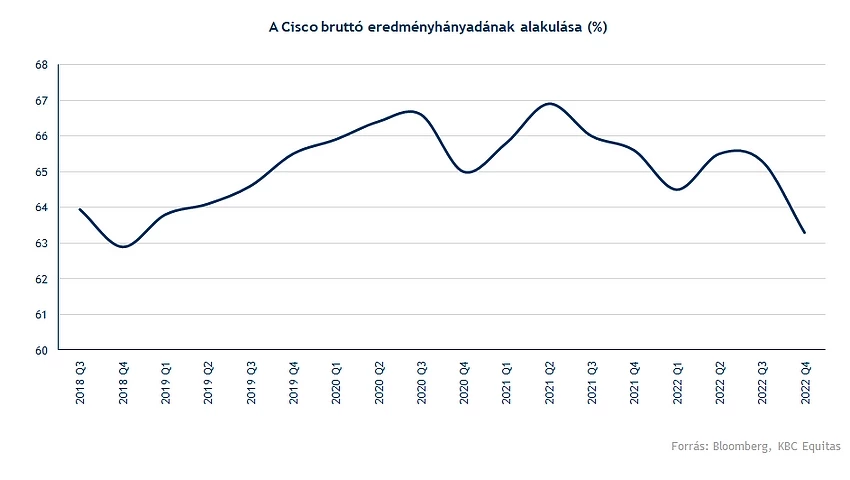

A profitabilitás csökkent, azonban ez leginkább a közvetlen költségek emelkedésének tudható be, az eszközök alapanyagárai magasabb szinten voltak az elmúlt hónapokban, miközben a működési költségek 4 százalékkal csökkentek a negyedév során. Emiatt a működési eredmény is a negyedév során 4 százalékos visszaesést mutatott az előző évhez képest, de már a közvetlen költségeket tartalmazó bruttó eredményben megjelent a visszaesés. Az adózott eredmény három százalékkal volt alacsonyabb a negyedév során, illetve az EPS egy százalékkal csökkent az előző évhez képest. A mostani negyedév a Cisco üzleti évének zárását is jelentette (2022 Q4), az elcsúsztatott üzleti év miatt pedig az előrejelzések is a jövőben ezekhez az időszakokhoz igazodnak.

Az elmúlt üzleti évet nézve a Cisco bevételei 3 százalékkal emelkedtek, az adózott eredmény pedig 12 százalékkal növekedett. Az EPS az elmúlt 12 hónapot nézve 3,36 dollár volt, amely 4 százalékos növekedésnek felel meg.

A részvény értékeltség még mindig a mélypont közeli szinteken található, a 12 havi előretekintő P/E ráta alapján 13-as körüli értéken forog, amely nem sokkal magasabb, mint a 2020-as mélypontok. Ezzel együtt továbbra is stabilnak látszik az EPS a vállalatnál, az elmúlt 5 év átlagos P/E rátája 14 feletti. Ezzel pedig a stabil teljesítmény indokolhatna egy magasabb árazási szintet is a részvénynél. A szektortársakhoz viszonyítva is alacsony értékeltségen forog a részvény, bár az EPS és a bevételek növekedés is alacsonyabb volt. A kedvező előrejelzés növelheti a várakozásokat, ezzel együtt az értékeltségre is pozitívan hathat.

Az átlagos elemzői célár 54 dollár a részvényre, amely szintén a jelenlegi árfolyam felett található, több mint 15 százalékkal. Így az elemzői célárak alapján is további felértékelődési potenciál látszódik a részvénynél.

A következő időszakban a bevételek a vállalat előrejelzése alapján 2 és 4 százalék közötti ütemben növekedhetnek, a következő üzleti évet nézve pedig 4-6 százalékos lehet a növekedés. Az EPS-ben szintén kisebb növekedés jöhet, 3,49-3,56 dollár közötti EPS-t vár a menedzsment. Emellett a Cisco az egyes vevőktől nem látott a mostani negyedév során visszamondásokat a rendelésekben. Mindez azt mutatja, hogy az egyes vállalatoknál továbbra is nagy a kereslet a hálózati eszközökre, különösen a biztonsági eszközökre. A chiphiány pedig a Cisco szerint megoldódni látszik, legalább a saját eszközeiket nézve. A piac nem minden szegmensére igaz ez, azonban a vállalat úgy nyilatkozott, hogy már arra számítanak, hogy kevésbé fogja őket érinteni a következő időszakban. A befektetőknek pozitív üzenet lehet, hogy a nehezebb piaci környezetben is sikerült stabilan teljesíteni, sőt az előrejelzések is emelésre kerültek. A mostani üzleti év után tehát megerősítésre kerültek a növekedési kilátások a Cisco-nál, és a következő üzleti évben is növekedésre lehet készülni, amellyel jó esély nyílik a jelenlegi osztalék emelésére is, amely 38 cent részvényenként, negyedévente.

Jelentős pluszban nyithat az árfolyam

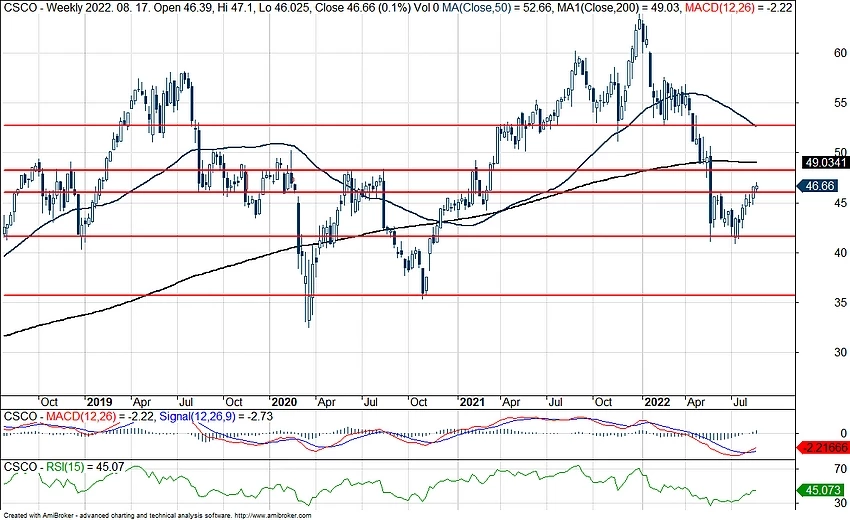

Év eleje óta nagyobb zuhanáson van túl a Cisco részvénye, és a korábbi gyorsjelentés közzététele után is nagyot esett az árfolyam, ezzel azért nem a legjobban teljesítő részvény volt az amerikai piacon. Valamelyest érthető, hiszen a Cisco nem a nagy növekedési cégek közé tartozik, és az elmúlt években a bevételek, illetve az EPS inkább stagnálást, esetleg enyhe növekedést mutatott. A jelenlegi piac környezetében azonban fundamentális szempontból érték maradhat a stabilitás is, és a 3 százalék feletti osztalékhozam. Persze egyes állampapírpiaci hozamokhoz képest ez a szint elmarad, viszont a részvények között a Cisco EPS trendjét nézve jónak számíthat.

A gyorsjelentés után azonban közel 5 százalékos pluszban nyithat az árfolyam, így komoly felpattanásra van kilátás a papírnál. A 48 és 43 dolláros szintek környékén maradt egy nagyobb rés a grafikonon, amelyet könnyedén visszatölthet az árfolyam. Persze a mostani gyorsjelentés után könnyen ismét egy 5 százalék nagyságú rés maradhat a grafikonon, amennyiben napon belül az árfolyam már nem mutat nagyobb visszaesést. Rövid távon persze ezeknek a réseknek a betöltése jelenthet kockázatot.

A Cisco napi grafikonja (2022. 08. 18. nyitás előtt)

Az árfolyam esetében így az emelkedő trend fennmaradhat, sőt abból a szűkebb trendcsatornából, amelyben az árfolyam mozgott az elmúlt hetekben, erőteljes kitörés is jöhet. Felfele a 200 napos mozgóátlag, valamint az 53 dollár körüli szint jelenthet erősebb ellenállást, támaszként pedig a 48, illetve a 46 dolláros szint segítheti az árfolyamot. Többéves időtávon nézve az árfolyam mélypontjai a 40, a 35 és a 32 dolláros szint körül voltak, míg 60 dollár közelében vagy afelett húzódtak a csúcspontok. Az elmúlt 4-5 év összességében inkább oldalazó trendjében viszont inkább ennek a sávnak az első felénél található az árfolyam.

A Cisco heti grafikonja (2022. 08. 18. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.