Igen erősen teljesített az idei évben a Citi részvénye, a bank egy nagyobb átstrukturálásba kezdett, amit láthatóan a részvényesek is értékelnek. A bank az átalakítással visszavágná költségeit, emellett a szervezeti háló letisztulásával hatékonyabb működést és magasabb profitabilitást érne el, közben a gazdasági környezet is segítheti a teljesítményét. A Citi árfolyama az idei évben egy emelkedő trendcsatornában mozog, viszont a korábbi évek lokális csúcspontját egyelőre még nem érte el. A fentiek értelmében kereskedési ötletet fogalmazunk meg a részvényre.

Nagy reményekkel indult az idei évnek a Citi, a 2008-as válság óta szenvedő bank átreformálására nagy tervek vannak, amelyek megvalósítása már meg is kezdődött. A Citi még a 2008-as időszakot megelőzően jelentős felvásárlási hullámba kezdett, amikor az volt a terv, hogy egy minden területet lefedő globális pénzügyi intézetet létesítsenek, a méretből adódó lehetőségek maximalizálásával. Azonban a nagyobb mérettel együtt a profitabilitása leromlott a bankcsoportnak, és a 2008-as válságot is éppenhogy túlélte a csoport, a nagyobb méret tehát inkább visszavetette a Citi teljesítményét.

Most éppen a vállalat méretét csökkentené le a Citi vezetősége, amitől a profitabilitás javulását várják a társaságnál. Fontos szempont a vállalati struktúra leegyszerűsítése, emellett a bürokrácia csökkentése a bankcsoporton belül. Ennek az átfogó programnak a keretén belül sor kerül elbocsátásokra és átcsoportosításokra egyaránt, és idővel remélhetőleg a profitabilitás javulását eredményezheti.

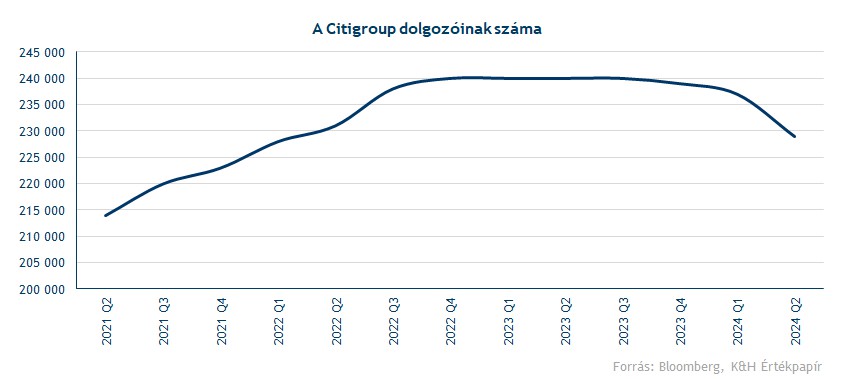

Még idén januárban jelentették be a banknál, hogy a következő két évben 20 ezer dolgozótól válnának meg globálisan, ami az összes munkaerőállományának közel 10 százalékát érinti. Ez tehát egy igen drasztikus lépés az költségek lefaragása és magasabb profitabilitás elérése érdekében. Az elbocsátások első körei már meg is történtek, amik elsősorban menedzseri pozíciókat érintettek, így az első két negyedév alatt 10 ezer fővel csökkent a munkaerőállománya a társaságnak.

Az átalakulásnak az is célja, hogy a korábbi bonyolult vállalati struktúrát leegyszerűsítse, ezzel hatékonyabb működést elérve. Ez többek közt azt jelentette, hogy a korábbi 13 szintű menedzseri rendszert 8 szintesre csökkentették le jelentős átalakításokkal, emellett sok külföldi leánycéget is megszüntetnek, illetve eladnak. Ez magában foglalja a mexikói Banamex bank kiválását, ami önnálló tőzsdei cégként fogja a jövőben folytatni működését. Mindent összevetve a dolgozók száma 180 ezerre csökkenhet le 2026-ra, a 2023 végi 240 ezerről, 20 ezer dolgozó elbocsátások útján, míg 40 ezer dolgozó a Banamex kiválásával búcsúzik el a csoporttól.

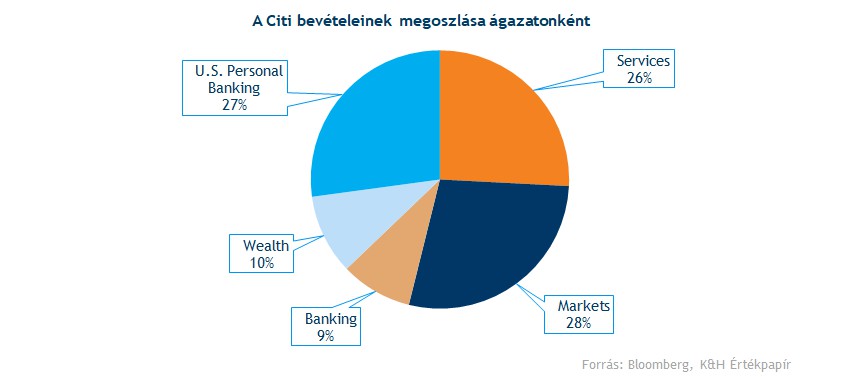

Emellett egy új rendszerben 5 darab működési egységre osztották a bankcsoportot, ezek az alábbiak:

Services: Pénzügyi szolgáltatásokat foglalja magában, mint például a likviditáskezelés, illetve pénügyi tranzakciókkal és értékpapírokkal kapcsolatos szolgáltatások.

Markets: Értékpapírok jegyzésével, értékesítésével és kereskedésével foglalkozó üzletág. Olyan területeket fed le, mint az árupiaci termékek, részvények, kötvények, illetve egyéb tőke- és devizapiaci termékek.

Banking: Három különböző üzletágat foglal magában, a befektetési banki, illetve a vállalati és kiskereskedelmi banki ágakat.

Wealth: A bank vagyonkezelési ága, ahol a vagyonosabb ügyfelek kiszolgálása zajlik.

U.S. Personal Banking: A lakossági ügyfeleket kiszolgáló ág, ami bank által kibocsátott betét- és hitelkártyákat is kezeli.

Az idei második negyedévben az alábbi módon oszlottak el a bevételek a különböző ágazatok szerint:

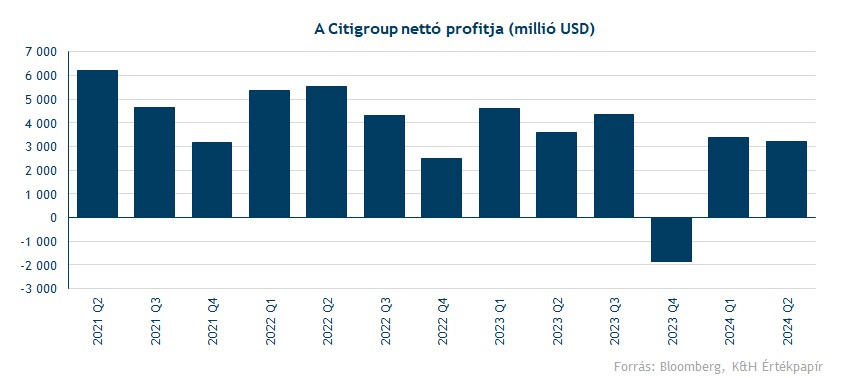

Az átalakulás rövid távon még megdobja a költségeket, az idei évben extra 1 milliárd dolláros költséggel számolnak a cégnél, középtávon viszont már javíthatja a profitokat, és akár 2,5 milliárd dolláros megtakarítást is jelenthet a tervek szerint. Összehasonlításképp a tavalyi évben 10,8 milliárd dolláros profitot generált a bankcsoport, ez az idei évben várhatóan 12 milliárdra javulhat, tehát egy igen jelentős hatásról van szó.

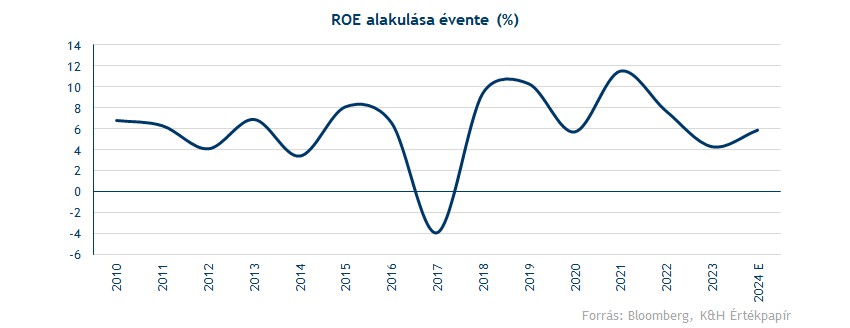

A profitabilitásra pedig ráférne a javulás, az utóbbi időszakban nem alakultak erősen a Citi profitszámai. A bankok körében népszerűnek számító ROE (sajáttőke-arányos megtérülés) profitmutató jól jelzi, hogy nem volt erős a tavalyi és az azelőtti éve sem a Citinek. 2023-ban 4,3 százalékos volt a bank ROE mutatója, ami 6 éves mélypontot jelentett. Az idei év ebben a tekintetben már erősebben alakulhat, a második negyedévben is már 6,3 százalékos volt a mutató, az első negyedév 6,6 százalékát követően.

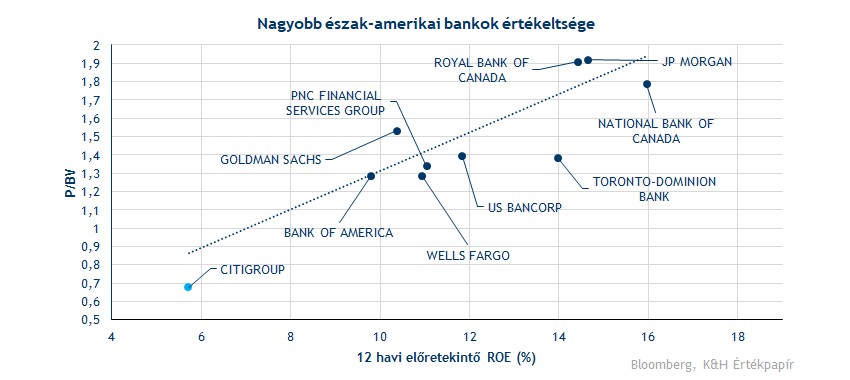

Ez fontos a bank esetében, hiszen a részvény árazásában is fontos szerepet játszik a mutató. A JP Morgan esetében például az előretekintő ROE 14,6 százalék, emellett magasabb, 1,9-es P/BV (piaci kapitalizáció/könyv szerint érték) mellett forog a részvény. Ez érthető hiszen, ha az adott könyv szerint érték mellett magasabb profitot tud termelni a bank, az a részvény árazásában is meg fog jelenni. Ha tehát a Citi vezetősége sikeresen meg tudná emelni a bank ROE szintjét, az idővel az árfolyam további emelkedését hozhatná magával.

A folyamatos profitabilitás-javulás mellett még a támogató környezet is segítheti a bank teljesítményét az lőttünk álló időszakban. A befektetési banki tevékenységek az idei évben már erősebben alakultak az egész bankszektorban, mint ahogy azt a mostanában közzétett gyorsjelentések is mutatták. De a kereskedési bevételek is egyre jobban alakulnak a nagyobb piaci aktivitás és a kedvező piaci teljesítménynek köszönhetően. Közben a kamatkörnyezet még mindig támogató, ámbár a nettó kamatbevételek már nem tudják elérni a tavalyi szinteket, elsősorban az emelkedő kamatköltségek hatására.

Múlt hét pénteken tette közzé második negyedéves gyorsjelentését a Citi, ahol az látszódott, hogy mindegyik ágazat bevételei emelkedni tudtak a tavalyi szintekhez képest. A társaság összebevétele így 4 százalékkal emelkedett ez idő alatt. Profittermelésben egyelőre nem sikerült elérnie a tavalyi második negyedéves szinteket a banknak, ebben azért az átalakításokból eredő költségeknek is volt hatása. Az kedvező egyébként, hogy a csoport nem-kamatjellegű ráfordításai 2 százalékkal estek vissza, ebből 500 millió dollárt a személyi ráfordításokból tudott lefaragni a bank.

Emellett a jelentésből kiderült, hogy a Citi CET1 tőkemegfelelési mutatója 13,6 százalékra emelkedett az előző negyedév 13,45 százalékáról. Továbbá jelezte a bank vezetősége, hogy a szabályozók nem határoztak meg osztalékfizetési korlátot, így a negyedévente fizetendő osztalék összegét 53 centtről 56 centre emelték meg. Valamint a részvény-visszavásárlási program folytatására is elegendő likviditással rendelkezik a csoport, a tervek szerint a harmadik negyedévben további 1 milliárd dollár összegben vásárolhatnak saját részvényt.

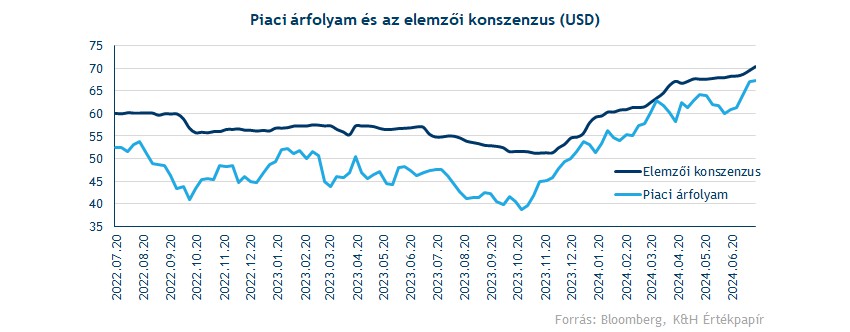

A bankot modellező elemzők is inkább optimistábbak a Citi kapcsán, az elemzői ajánlások vétel és tartás között oszlanak meg, de vételre valamivel többen ajánlják a részvényt. Ennek megfelelően az elemzői konszenzus további felértékelődéssel számol. Ez most 70,2 dollár, ami azért már nem annyival magasabb a piaci árfolyamnál, de az kedvező mindenesetre, hogy az idei évben folyamatosan céláremelések érkezte a Citi papírjára.

A piac is optimista az átalakulás kapcsán

Kedvezően fest a Citi technikai képe, az idei évben egy emelkedő trendcsatornában mozog a részvény árfolyama, ezzel már több mint 30 százalékos pluszban jár a részvény január elseje óta. Az elmúlt egy hétben volt egy kisebb megtorpanás a Citi árfolyamában, a bank jelentését követően volt egy kisebb korrekció az árfolyamban, azonban ezt a hetet már újult erővel kezdte a papír, és ma nyitás után már új idei csúcsszinten jár az árfolyam. Az új csúcs kijelölése mellett kedvező még technikailag, hogy a 64,6 dolláros szint immár támaszként tudott helytállni, míg korábban még ellenállásként akadályozta az árfolyamemelkedést.

Rövidebb időtávon tehát ez a szint adhatna még támogatást a részvény számára, míg lentebb az 50 napos mozgóátlag, illetve az emelkedő trendcsatorna nyújthat menedéket egy leszúrás esetén, utóbbi pedig akár még hónapokon keresztül is védelemmel szolgálhat. Az RSI bár már igen magas értékeket vesz fel, túlvettséget még nem jelez az indikátor. Azt pedig korábban is láthattuk, hogy hiába kerül 70 fölé az RSI, azt követően akár még hetekig emelkedhet a papír. Az MACD vételi jelzése fennáll, tehát ez alapján sem várható fordulat egyelőre a mostani trendben.

A Citi napi grafikonja (2024. 07. 17. 15:40)

Az csak a heti grafikonon látható jól, hogy a Citi hiába ért ki új idei csúcsra a tegnapi kereskedés során, a 2022 előtti lokális csúcsokat még bőven nem érte el. A 80 dolláros szintet egyébként három különböző alkalommal sem volt képes áttörni a részvény árfolyama az utóbbi 7 évben. Ez tehát egy igen markáns ellenállás a Citi grafikonján, és így nem is érdemes feltételezni, hogy ezt a szintet is könnyedén át tudja majd lépni az árfolyam. Addig viszont még bőven adódik tér az emelkedés folytatásához, a jelenlegi szintekről még majdnem 20 százalékot kellene menetelnie a részvénynek a 80 dolláros szint teszteléséhez.

A Citi heti grafikonja (2024. 07. 17. 15:40)

Stratégia

A fentiek értelmében a stratégiánkat az alábbi módon határozzuk meg. A célszintet 80 dolláron húzzuk meg, ez a lélektani szint a korábbi években számos alkalommal jelentett akadályt az árfolyam előtt, így nem feltételezhető a tartós áttörése egyelőre. Emellett viszont mindegyik alaklommal érintette a 80 dolláros szintet az árfolyam kereskedés közben.

A stop-loss szintet pedig 61,7 dollárnál határozzuk meg, mivel ha az 50 napos mozgóátlagot letörné az árfolyam, az már elontaná a technikai képet is. Ezzel megvalósul a 2 feletti hozam/kockázat arány, valamint a fontosabb ellenállási és támaszszinteket is figyelembe vettük.

A Citi napi grafikonja (2024. 07. 17. 15:40)

Kockázatok

A bankok esetében a legnagyobb kockázatot most talán a költségek emelkedése jelentheti, ebbe beletartoznak az emelkedő kamatköltségek, nagyobb nem teljesítő követelés-leírások és az esetleges szabályozói büntetések is.

Szabályozói oldalról még mindig nagy kockázatokat vélhetünk felfedezni a Citi körül, de az előző negyedévben is egy bankfelügyelet 136 millió dolláros bírságot szabott ki a társaságra, amiért nem tett elég előrelépést a 2020-ban megállapított adatkezelési problémák kijavításában. Ezek a büntetések korábban sem voltak ritkák, a társaságot még 2020-ban büntették meg a szabályozó szervek 400 millió dollárra a régóta fennálló hiányosságok miatt.

Az esetleges szigorúbb tőkemegfelelési mutatók pedig visszavethetik még a profitabilitást, a részvényesi juttatások tekintetében pedig még inkább negatívan érintheti a részvény árfolyamát az esetleges szigorítás.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.