Igen kedvezően alakult az elmúlt egy-két hét az IBM számára, a technikai kép alapján pedig még további emelkedésre is lehet kilátás. Az árfolyam így akár az előző jelentés után keletkezett rést is betöltheti, vonzóvá téve a részvényt a jelenlegi szinteken. A tegnapi napon már nagyobb emelkedésre volt képes az IBM papírja, amit részben a társaság jelenleg is zajló konferenciáján elhangzottakra érkező pozitív visszacsatolásoknak köszönhetett, ez is jelzi, hogy van most erő a részvényben. Az AI terjeszkedése az IBM kapcsán is egy fontos növekedési tényező lehet, a céges ügyfeleknek kínált legújabb adat- és mesteréges intelligencia platform pedig eddig nagy népszerűségnek örvend, segítve a céges bevételeket, de az utóbbi időben a profitmarzsok is javulást mutatnak. A fentiek miatt kereskedési ötletet fogalmazunk meg.

A weboldalon megjelenő tartalmakra az alábbi módon is feliratkozhat a WebTraderen keresztül:

Fiókom->Szolgáltatások->E-mail feliratkozások

Bővebb információ ezen a linken keresztül érhető el.

Kedvezően fest a technikai kép

Még éppen két héttel ezelőtt írtunk az IBM technikai képéről, azóta már 3 százalékot emelkedett a részvény árfolyama. Eddig tehát úgy tűnik, hogy sikerült megindulnia a korábbi szintek felé az IBM árfolyamának, és elkezdheti a jelentés után keletkezett rés betöltését a részvény. Tegnap is nagyobb emelkedésre volt képes a részvény, még úgy is, hogy a piacokon inkább bizonytalanság mutatkozott.

Viszont a 175 dolláros szintet egyelőre még nem volt képes áttörni az árfolyam, így ez lenne az első számú cél a papír előtt. Ezt meglépve már tér nyílna a további emelkedéshez, és a jelentés után keletkezett rés hátrelévő részét is betölthetné az árfolyam. A 180 dolláros szint láthatóan az év korábbi időszakában fontos támaszt képzett, így ennek áttörése még további lendületet kölcsönözhetne a részvénynek.

Támaszokat is tudunk azonosítani az IBM grafikonján, amelyek tovább erősítik a részvény technikai képét. A legfontosabb védelmi zónát a 200 napos mozgóátlag adhatja, a gyorsjelentést követő csökkenő trendet is a mozgóátlag akasztotta meg, de tavaly októberben is hasonló funkciót töltött be. Emellett a 164 dolláros szint állíthat további támaszt, az árszint korábban számos alkalommal bekorlátozta a részvény emelkedését, az utóbbi hetekben viszont már támaszként tesztelte vissza az árfolyam.

Továbbá az is támogathatja az IBM részvényét technikailag, hogy még két héttel ezelőtt az RSI beadta a vételi jelzést, és azóta is felfelé trendel az indikátor. Jelenleg az 50 körüli, semlegesnek nevezhető zónában tartózkodik az RSI, tehát a további árfolyamemelkedést sem korlátozná be. Hasonló mondható el az MACD-ről is, a trendindikátor jelzése múlt hétfőn váltott vételibe, két hónap után először. Kedvező még az MACD esetében, hogy a nullvonal alatt keresztezte a szignál vonal az MACD vonalat, ami általában egy erősebb vételi jelzésről árulkodik.

A részvény tegnap kiemelkedő teljesítményt tudott nyújtani, amiben segített, hogy a társaság „Think” konferenciája most zajlik, ahol a vezetőség felvázolja a részvényesek számára mi várható az elkövetkezendő időszakban. Az első napon hallottakat pozitívan értékelték a konferencián részt vevő elemzők, az Evercore elemzője is kiemelte, hogy az AI lehet az egyik legnagyobb növekedési faktor az IBM kapcsán.

Az IBM napi grafikonja (2024. 05. 22. nyitás előtt)

A heti grafikonon jól látszik, hogy sok éven keresztül nem volt képes áttörni a 150 dolláros szintet az IBM, erre végül tavaly év végén került sor. Ezzel a mozgással akár sávot is válthatott az árfolyam, tehát a következő hónapokban is fontos szerep hárulhat a 164 dolláros szintre. Az RSI a heti grafikon alatt is emelkedésbe kezdett, és kedvező, hogy már túlvettséget sem jelez az indikátor.

Az IBM heti grafikonja (2024. 05. 22. nyitás előtt)

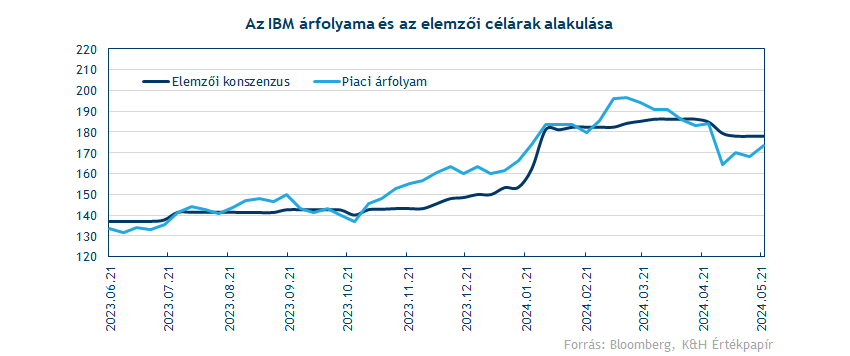

Legutóbbi elemzésünk óta nem igazán változtak az IBM-re vonatkozó elemzői ajánlások, így a Bloomberg adatbázisában 9 vételi és 8 tartási mellett 5 darab eladási ajánlással találkozhatunk. Az elemzői várakozások tehát igencsak megoszlóak, amit jelez az is, hogy 139 és 225 dolláros célárral is találkozhatunk. A konszenzus így 178 dollárt mutat jelenleg, ami nem igazán nevezhető magasnak. Itt viszont megemlítendő, hogy az utóbbi egy évben jellemzően a konszenzusos célár felett kereskedtek a részvénnyel, tehát a piac inkább optimistább volt az elemzőkhöz képest. Így nézve már inkább kedvező, hogy most újból felértékelődést indikál az elemzői konszenzus.

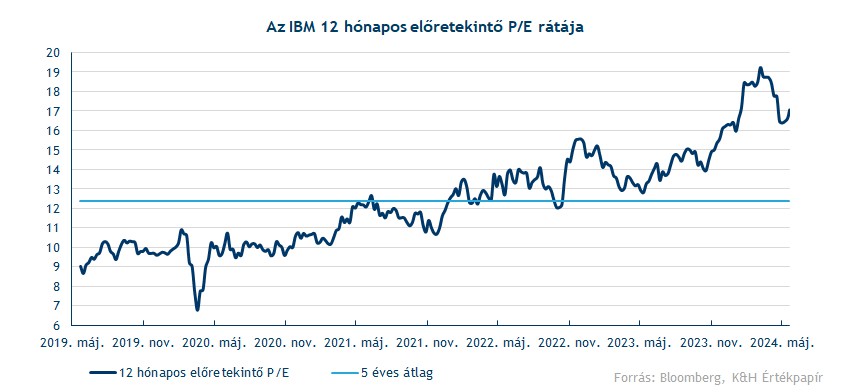

Az IBM részvénye az elmúlt egy évben igen meggyőző teljesítményt mutatott fel, több mint 40 százalékot emelkedett az árfolyam ez idő alatt. Az elemzői előrejelzések azonban nem igazán tudták lekövetni az árfolyam emelkedését, így a részvény értékeltsége is megemelkedett. A 12 havi előretekintő P/E ráta jelenleg 17-es értéket vesz fel, de egy ponton már 19 felett is tartózkodott a mutató. Ez magasabb a korábbi években megszokott 9-12 körüli szintekhez képest, de közben mutatja is, hogy a piac máshogy kezdte el beárazni a részvényt amikor a növekedési sztori is megváltozott a cég körül.

Az AI hozhatja el a növekedést az IBM számára is?

Az amerikai techvállalatok körében egyértelműen az AI volt a legmeghatározóbb növekedési sztori az elmúlt egy-másfél évben, és abban mindenki megegyezik, hogy a mesterséges intelligencia valóban nagy gazdasági növekedést hozhat el a munkahatékonyság javulásával. Ebből a tortából az IBM is kihasítana magának egy szeletet, erre pedig megvannak az eszközei a társaságnak. Az IBM az utóbbi időben jelentős erőfeszítéseket tett annak érdekében, hogy az üzleti fókuszt a felhőszolgáltatás és a mesterséges intelligencia felé terelje, folyamatosan fejlesztve a cég termékportfólióját

Az IBM új kiemelt terméke a watsonx adat- és mesterséges intelligencia platformja, amit a céges ügyfelek többek közt az ügyfélszolgálat fejlesztésére, kódsorok hatékonyabb írására és a vállalati feladatok automatizálására használják fel, megnövelve az alkalmazottak termelékenységét. A tavalyi évben növekvő keresletet mutatkozott watsonx platform iránt, így 2023 harmadik negyedévéről a negyedik negyedévre nagyjából megduplázódott a watsonx és az AI által generált bevétel, és idén márciusig már több mint 1 milliárd dollárnyi bevételt hozott a házhoz, úgy, hogy tavaly májusban debütált a program.

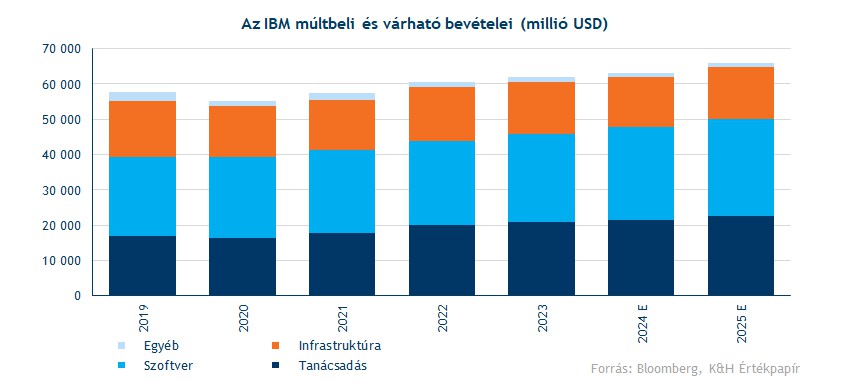

Az IBM a tavalyi év során így összesen 62 milliárd dollárnyi bevételt ért el, ami 3 százalékos növekedést jelentett devizahatásokat kiszűrve, valamint 11,2 milliárd dollár szabad cash flow-t generált, ami 1,9 milliárd dollárral több az előző évhez képest. A tartós növekedés valószínűsíthetően a továbbiakban is kitart, elemzők 3,3 százalékos devizahatásoktól megszűrt bevételnövekedéssel számolnak az idei évben, és a cég vezetősége is további növekedést vizionál.

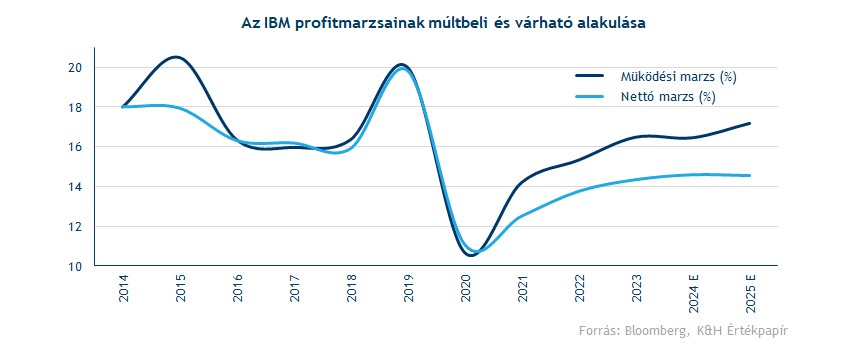

A bevételek mellett a profitmarzsok is tartós növekedést mutatnak, mivel a tanácsadás és a szoftver bevételek arányának növelése a profitabilitás javulását eredményezte. Míg 2019-ben ez a két szegmens adta a bevételek 68 százalékát, addig tavaly már 74 százalék volt ez az arány, idén pedig az összbevételeinek már több mint háromnegyedét innen szerezheti az IBM. Emellett a cégnél nagy hangsúlyt fektetnek arra, hogy a céges folyamatok egyre nagyobb hányadát digitalizálják, a társaságon belüli termelékenységet növelve. A működési eredményhányad a tavalyi évben így már 16,5 százalékra javult, míg a nettó marzs 14 százalék fölé emelkedett. A jelenlegi folyamatok fennállásával a hatékonyság tovább javulhat az IBM-nél, ami így magasabb marzsokat eredményezhet idővel.

Tovább bővülne a társaság

Az IBM az első negyedéves gyorsjelentésével egy időben jelentette be, hogy részvényenként 35 dolláros árfolyamon felvásárolja HashiCorp társaságot, ami 6,4 milliárd dolláros értékeltséget jelent. A felvásárlást megelőző időszakban a HashiCorp részvényével 24-26 dollár körüli árfolyamon kereskedtek, tehát egy jelentős prémiumot kellett megfizetnie az IBM-nek. Ez rövid távon nem kedvezett az IBM árfolyamának, de idővel akár többletértéket is teremthet az akvizíció. A felvásárlással egy hibrid felhőplatformot hozna létre az IBM, ezzel a lehető legtöbbet kihozva a felhőalapú adattárolás-kapacitás iránti növekvő keresletből, amit a mesterséges intelligencia fellendülése vezérel. A tranzakció várhatóan 2024 végéig zárul le, de ez még a HashiCorp részvényesek és a hatóságok jóváhagyásától függ.

Stratégia

A fentiek értelmében leginkább a technikai kép alapján határozzuk meg stratégiánkat, így a célszintet 195 dollárnál húzzuk meg, ami a korábbi lokális csúcsok alatt található. Tehát a 199 dolláros ellenállási szinteket nem kellene átvinnie az árfolyamnak a stratégia megvalósításához. A 195 dolláros célszint a jelenlegi árfolyamhoz képest több mint 12 százalékos emelkedést jelentene, amit most a technikai kép is inkább támogat.

A stratégiához tartozó stop szintet 162,5 dolláron húzzuk meg, a 200 napos mozgóátlag és a 164 dolláros támasz alatt. Ha ezek a védelmi zónák sem tudnák megakasztani az árfolyam esetleges csökkenő trendjét, akkor már nem beszélhetnénk a technikai kép erejéről, így a veszteségek minimalizálása érdekében éppen ezen szintek alá húzzuk be a stop szintet. Ez valamivel több mint 6 százalékkal alacsonyabban található a jelenlegi árfolyamhoz képest, tehát nem egy széles stopról beszélhetünk. Így stratégiánkban megvalósul a 2-1 hozam-kockázat arány, amit most a technikai kép is lehetségessé tesz.

Az IBM napi grafikonja (2024. 05. 22. nyitás előtt)

Kockázatok

Végül érdemes még szót ejtenünk a kockázatokról, amik az IBM körül felmerülhetnek:

- Az Nvidia ma este tesz közzé idei első negyedéves eredményeit, és a chipgyártó ugyan közvetlenül nem érinti az IBM működését, de az AI-piac kilátásaival és a fennálló trendekkel kapcsolatban fontos bejelentéseket tehet az Nvidia vezetősége, ami az egész technológiai szektorra kihatással lehet.

- Az IBM tanácsadói szegmense gyengébb első negyedévet zárt, éves viszonylatban a bevételek 0,2 százalékos csökkenést mutattak, ami 3 év után az első mínuszos negyedév. A jelenlegi makrokörnyezet talán nem a legerősebb céges tanácsadás szempontjából, mivel az ügyfelek visszavághatják az igénybe vett szolgáltatások mennyiségét a költségvetéseik a szűkítésével. Ez az egész társaság bevételnövekedését lassíthatja az idei évben, elemzők ebben javulást majd 2025-re várnak.

- A részvény értékeltsége igen magas szintekre emelkedett az elmúlt évek átlagához képest, és ha az IBM nem tudná hozni a hozzá fűzött várakozásokat, az még negatívan csapódhat le az értékeltségben, és így a részvény árfolyamában is.

- A devizamozgások még negatívan érhetik a céges bevételeket, mivel az IBM a bevételeinek jelenleg 50 százalékát külföldi piacokról szerzi. Így az erősebb dollár valamelyest visszavetheti a bevételek növekedését, ami a néhány százalékos növekedési ütem mellett már nem elhanyagolható hatás.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.