Fontos feladat előtt áll az Amazon, amely a történelmi csúcsokat kijelölő 190 dollár körüli szint áttörésén fáradozik egy ideje, így egy kedvező piaci környezet mellett akár egy markáns kitörést is produkálhatna idővel a részvény. A relatív mutatószámok alapján már nem tűnik annyira túlértékeltnek a papír, a múltbéli adatokhoz képest érdemi diszkont mutatkozik. Az AI fejlődéséből az Amazon is részesül, a cég felhőszegmense további javulást produkálhat az elkövetkező években, ez lehet a fő driver a középtávú növekedés tekintetében.

Hatalmas panasz nem érheti az Amazont az idei teljesítménye miatt, hiszen 20 százalék feletti emelkedésen van immár túl, azonban így is lehet némi hiányérzete a befektetőknek. A tavalyi évben létrejött „új” csoport a Csodálatos Hetes, vagy más néven a Hét Mesterlövész (Microsoft, Nvidia, Meta, Apple, Alphabet, Amazon, Tesla) az idei évben is jól teljesít összességében, egyedül a Tesla látszik egyelőre lemaradónak. Azonban kiemelendő, hogy a társakkal ellentétben az Amazonnak nem sikerült még az erőteljes áttörés a történelmi csúcsokat kijelölő 188-190 zónából, ezzel mintegy 3 éve akadályt jelentő tartományt nem sikerült még átvinnie az árfolyamnak. Kissé hasonló helyzetben találta magát az Apple is, amely a múlt hét során újult erőre kapott, és markáns kitörésének köszönhetően új történelmi csúcsot ért el, és még a vezető helyet is visszaszerezte piaci kapitalizáció alapján a Microsofttól. Így egy hasonló mozgás hozhatna új lendületet az e-kereskedelmi óriás számára is, amellyel a befektetők bizalmát is visszanyerhetné igen könnyedén.

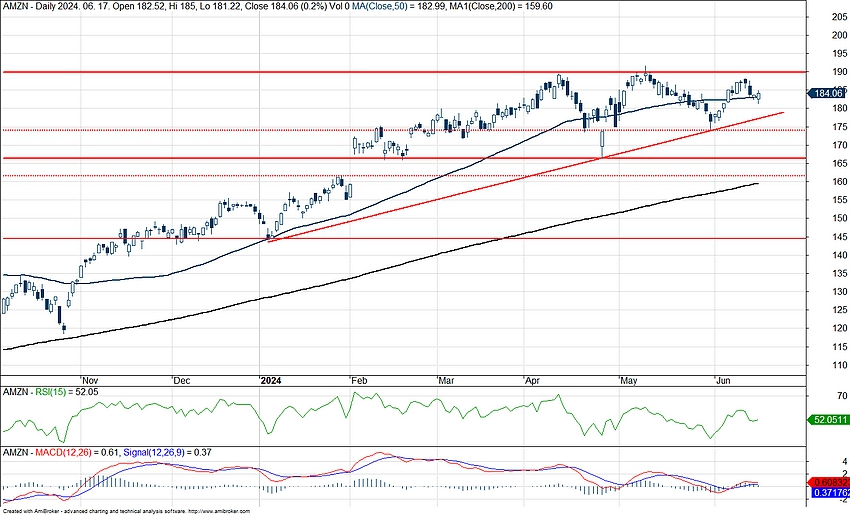

Technikailag tehát a 188-190 dolláros szintek jelentik a legfőbb akadályt a papír előtt, ráadásul az emelkedő trend által egyre inkább szűkül a tér, így egy kedvezőbb piaci hangulat közepette akár áttörhetné a kiemelt ellenállási szintet az Amazon. Emellett az 50 napos mozgóátlag mentén haladt felfelé kisebb-nagyobb kilengések közepette az árfolyam, így ez akár hosszabb távon is folytatódhatna. Lélektanilag kiemelendő támaszszint a 166 dollár lehet, hiszen a februári árfolyamugrást követően ezt a szintet tesztelte vissza a papír, majd az áprilisi lokális mélypont is ennek környékén alakult ki.

Az Amazon napi grafikonja (2024. 06. 18. nyitás előtt)

A heti grafikonon látható, hogy egy markáns és meggyőző emelkedő trend vette kezdetét még tavaly januárban, amikor is a 2020-as mélypontig esett vissza az árfolyam. Itt fordult a korábbi negatív trend, azóta az árfolyam is duplázódni tudott. Látni kell, hogy az aranykereszt képe is kialakult egy ideje a grafikonon, így az 50 hetes mozgóátlag képezhet fontos támaszt az emelkedés során, ezenfelül a fentebb már említett 165-166 dolláros szintekre lehet érdemes figyelmet fordítani. Egyelőre a 190 dolláros szint alá szorult be a papír, ezen való átjutást követően akár a 200 dolláros szintekig menetelhetne az árfolyam, bár ehhez egy magabiztosabb löketre lehet még szükség.

Az Amazon heti grafikonja (2024. 06. 18. nyitás előtt)

A fundamentumokról is kell ejteni egy-két szót, hiszen a két számjegyű, 11-12 százalékos hosszabb távú bevételnövekedési ütem mindenképp kedvező összképet fest az Amazonról, nem is beszélve az idei évre várt 81 százalékos EPS-növekedésről. Profitsoron a 21 százalék feletti javulás a következő években is kitarthat, így látható, hogy a részvényeseknek sincs sok aggódni valójuk. Ezzel együtt marzs oldalon is dinamikus javulás mutatkozhat, a nettó eredményhányad akár már 2025-ben megközelítheti a 10 százalékot.

A cég működése szempontjából az e-kereskedelem, valamint az AWS szegmens emelkedik ki, előbbi esetében ugyan alacsonyabb marzsok mutatkoznak, de a cég alapmodelljét a kereskedelmi platform adja, így ennek kapcsán a nemzetközi terjeszkedésre is egyre nagyobb hangsúlyt fektetnek. A Prime szolgáltatással járó előnyöket is egyre több országban vezetné be az Amazon, így a core üzletág terén is érdemi javulást jósol a menedzsment, hiszen az e-kereskedelmi piacon is dollármilliárdos lehetőségek állnak még a cég előtt.

Emellett az AWS teljesítményéről is beszélni kell, hiszen a cég felhőszegmense lehet a növekedés motorja a következő évek során, a várakozások szerint 18-19 százalékos bővülést is elérhet az üzletág. Továbbá jóval magasabb profitabilitás mellett üzemel ez a szegmens, így értékteremtés szemszögéből sem elhanyagolható a felhőszolgáltatások fejlesztése. Az Amazon is kedvezően részesül az AI-forradalom adta lehetőségekből, hiszen egyrészt az AWS fejlesztése során is jobb monetizációt érhetnek el, valamint más szolgáltatások terén, mint az ügyfélszolgálat, vagy az Alexa is hasznosítható a mesterséges intelligencia.

Ugyan azt nem mondhatnánk első pillantásra, hogy alacsony értékeltség jellemezné az Amazont, de alaposabban megnézve azt láthatjuk, hogy a 32 alatti 12 havi előretekintő P/E ráta az elmúlt 10 év átlagához képest jókora diszkontot képez immár. Így az árfolyamemelkedés ellenére is csökkenni tudott az elmúlt időben a cég értékeltsége, ez elsősorban a javuló kilátásoknak, az optimistább profit előrejelzéseknek tudható be. Ha az elemzői célárakat vetjük górcső alá, akkor egy 19-20 százalék körüli felértékelődési potenciál rajzolódik ki a konszenzusos célárhoz képest.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.