Nem tartogatott kellemes meglepetéseket a Delta Airlines mai gyorsjelentése, így gyengébben indul a nyári jelentési szezon, a befektetők reakciója nyomán jelentősebb mínuszban nyithat a részvény. A következő negyedévre vonatkozólag is gyengébb prognózissal jelentkezett a vezetőség, az iparágban megjelenő növekvő kínálat folyamán jegyárcsökkentéseket volt kénytelen eszközölni a Delta Air, amely romló profitabilitást hozhat a következő negyedévben is. Emellett a magas költségterhek is akadályt képeznek a dinamikus javulás előtt, valamint az olajárak is emelkedtek már idén.

Gyengébb évet produkál az iparág

Már-már szokásosnak nevezhető módon idén is a Delta Air kezdi meg elsők között a jelentési szezont az Egyesült Államokban, így a légiipar több szereplőjének teljesítményét is rendre befolyásolja a Delta jelentése, hiszen ezáltal tisztább képet kaphatnak a befektetők a légiipari szereplők helyzetéről. Jövő héten adhatja ki egyébként a friss számait a United Airlines, valamint az American Airlines is, mindkét részvényre érdemes lehet figyelni, hogy teljesítettek, illetve milyen előrejelzéseket tesznek közzé. Röviden az iparágról beszélve elmondható, hogy nem ez volt eddig a legjobb évük a cégeknek, ugyan a profitabilitás útjára visszatértek a cégek, de ahogy az a Delta mai előrejelzéséből is látszik, nem a várt ütemben indult meg a javulás. Emellett a különböző negatív hírek is befolyásolták az idei teljesítményt, elég csak a Boeing körüli problémákra gondolni, a számtalan késésre, esetleg sztrájkokra. Az ugyan látszik, hogy a forgalom visszakerült már a pandémia előtti szintekre, így ennek kapcsán nem lehetnek elégedetlenek a befektetők, azonban a munkaerőhiány már késéseket, és ezzel együtt feszültségeket okoz a társaságoknál.

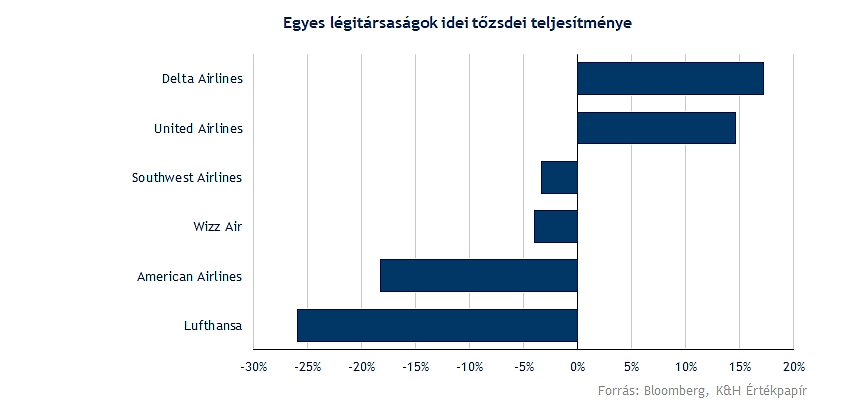

Ha az idei teljesítményt vizsgáljuk meg, akkor látható, hogy a főbb légitársaságok nem mutatnak nagy erőt, ugyan a Delta vagy a United azért így is jobban teljesít, de például az American Airlines, esetleg a Southwest is vaskosabb mínuszoknál jár. Európában sem tudnak erőt produkálni a részvények, így a fapados légitársaságok is lefordultak, de a hagyományos légitársaságok, mint a Lufthansa vagy az Air France is mínuszoknál jár.

Továbbá az olajpiacokon is emelkedő trend mutatkozik az idei évben, jelenleg 14 százalékos plusznál jár ebben az esztendőben a WTI árfolyama. Ugyan voltak periódusok, mikor nagy eltérés nem mutatkozott év elejéhez képest, de látni kell, hogy továbbra is bizonytalanságot okoz többek között az orosz-ukrán háború vagy az izraeli konfliktus is. Az olajkereslet változatlanul erős, az utazási szektorban sem látni visszaesést, a Transportation Security Administration (TSA) is jelezte, hogy rekord mértékű utasforgalmat produkált a július 4-ei hosszúhétvége az amerikai légiiparban.

A WTI napi grafikonja (2024. 07. 11. 15:15)

Nem hozta a várakozásokat a cég

Ahogy az a Delta Air friss negyedéves jelentésből is kivehető, a légitársaságok nem tudják már érvényesíteni az erejüket az árazási versenyben, az amerikai piacon a fokozódó versenyhelyzet csökkenő jegyárakat eredményez. Az előrejelzésében kiemeli a társaság, hogy a nyári szezonban több piaci szereplő is a repülőgépek ülőhelyeinek bővítésével próbálja elkerülni a bevételkiesést, ezzel a jegyárakat lefele nyomva. Így hiába látni jelentős mértékű keresletet az utazási szektorban, a kínálat növekedése miatt kénytelenek olcsóbb jegyeket kínálni a vállalatok. Ennek érdekében a cég vezérigazgatója egy interjúban jelezte, hogy szeptembertől a probléma megoldásán dolgozva, csökkenthetik az elérhető kapacitás mértékét.

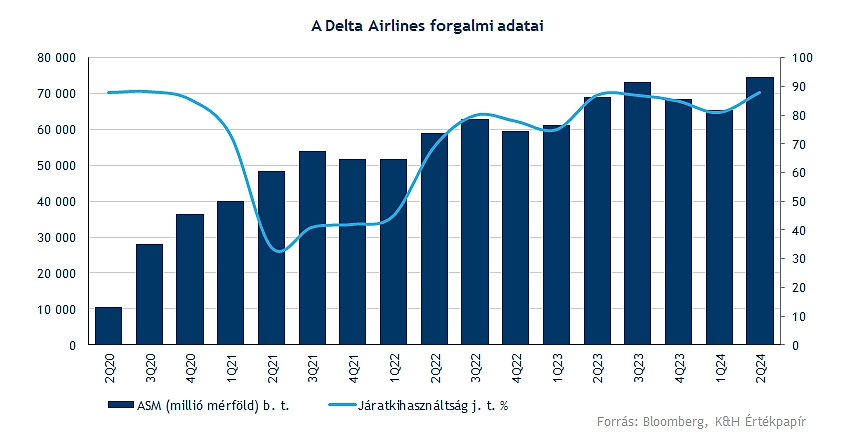

Az iparágat körülhálózó probléma a költségek növekedése, a Delta esetében a személyi kiadások mértéke 500 millió dollárral emelkedett éves szinten, valamint a fenntartási költségek terén is 350 milliós növekedés figyelhető meg. Amely valamelyest árnyalhatja a kedvezőtlen képet, az a kereslet stabilitása, az üzleti utak felpörgése. A jövedelmezőbbnek számító üzleti utazások volumene 13 százalékkal nőtt a Deltánál a második negyedévre. Az elérhető utasforgalom mértéke közel 75.000 millió mérföldre emelkedett, ehhez 87 százalékos kapacitáskihasználtság kapcsolódott, amely egyáltalán nem tekinthető gyenge eredménynek.

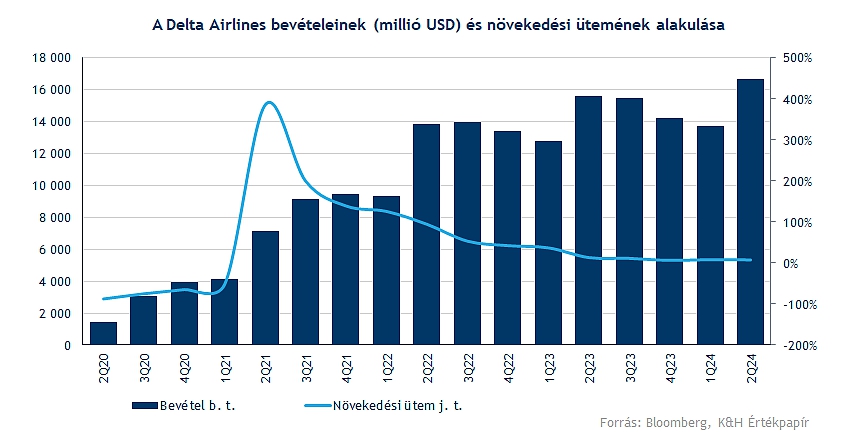

A nyári szezon továbbra is támogatást nyújt a Delta számára, hiszen azért a 7 százalékos bevételnövekedés következtében az eddigi legjobb második negyedéves eredményét produkálta a vállalat. Az összbevétel közel 16,7 milliárd dollárra emelkedett a tavalyi 15,6 milliárdról.

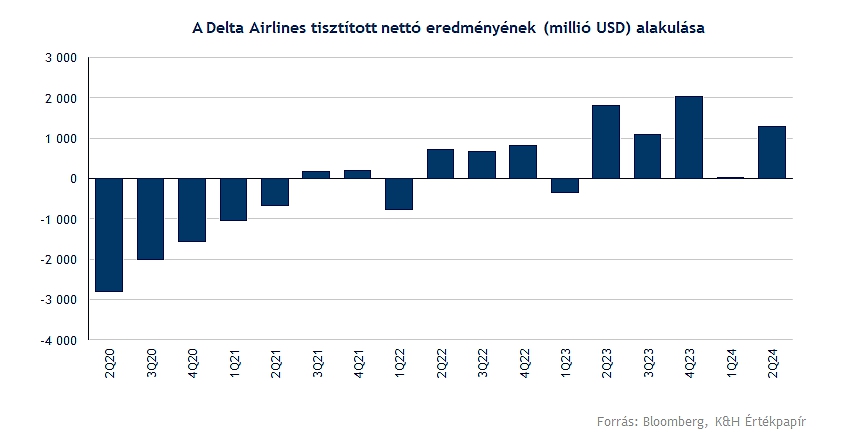

A nettó profit 1,3 milliárd dollárra emelkedett, amely jobb eredménynek számít a tavalyi 1,1 milliárdhoz képest. Így 2,36 dolláros tisztított EPS-t realizált a társaság, amely nem sokkal, de elmarad a konszenzus várakozásaitól. Látható tehát, hogy a profitabilitás nem sérült, de a befektetők nagyobb ütemű javulásra számíthattak előzetesen.

Ami igazán elronthatta a befektetői hangulatot, az a jelentéshez kapcsolódó vezetői előrejelzés, hiszen mindössze 1,7-2 dollár közötti EPS-t vár a harmadik negyedévre a menedzsment, amely elmarad a 2,04 dolláros elemzői várakozásoktól. A bevételek is mindössze 2-4 százalékkal nőhetnek éves alapon, alulmúlva az 5,3 százalékról szóló előrejelzéseket. Az éves 6-7 dolláros EPS várakozását megerősítette vezetőség.

Összességében tehát látható, hogy hiába mutatkozik kimagasló kereslet a nyári utazások terén, a növekvő kínálat csökkenő jegyárakat eredményez, amely vállalati oldalról profitabilitás romlását okozza. Ez a fajta trend így nemcsak a Delta Air-t érintheti, hanem iparági szinten is problémákat vethet fel, habár hatalmas gondok így sem mutatkoznak fundamentális oldalról, hiszen értékeltségi mutatók alapján továbbra is alulértékeltnek tűnik mind a Delta, mind az egész szektor.

Ugyan célárvágások érkezhetnek látva a gyengébb előrejelzéseket, de azért kiemelendő, hogy a Bloomberg adatbázisában 21 vételi és 1 darab eladási ajánlás figyelhető meg. A konszenzusos célár ezzel 60 dollár feletti értéket jelez, amely a tegnapi záróárhoz képest közel 29 százalékos felértékelődési potenciált jelez, sőt a mai várható gyenge nyitás után még nagyobb felértékelődési potenciál lesz megfigyelhető.

Csalódtak a befektetők

A vártnál gyengébb eredmények, illetve a kedvezőtlenebb kilátások alaposan elrontották a befektetők hangulatát, amelyet a piaci reakciók is alátámasztanak. A Delta 9-10 százalékos mínuszba került a nyitást megelőzően, ezzel a heti grafikont tekintve az 50 hetes mozgóátlagig eshet vissza a részvény, amely márciusi mélypontoknak megfelelő értéket jelenthet. Fontosabb támasz is e körül alakulhat ki, hiszen a 42-43 dolláros szint korábban ellenállásként üzemelt, így ennek a tartománynak a visszatesztelése fontos esemény lehet.

Lejjebb még a 200 hetes mozgóátlag nyújthat védelmet, bár ez már a 40 dolláros szintek alá való visszatérést jelentené. A 27-30 dolláros tartomány jelölte ki az elmúlt évek mélypontjait, ezzel együtt az indikátorok is nagyobb esést produkálhatnak a kedvezőtlen piaci mozgást követően. Az ellenállások tehát sértetlenek maradhatnak, jelentős hangulatváltozásra lenne szükség a trend megfordulásához.

A Delta Air heti grafikonja (2024. 07. 11. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.