Vegyes jelentéssel kezdte a Delta Air a 2025 első negyedéves jelentési szezont a mai piacnyitást megelőzően. A menedzsment visszavonta a korábban közzétett éves eredményvárakozásait, miután a vámpolitika okozta bizonytalan piaci környezet kiszámíthatatlanságot eredményez, így az év későbbi időszakában teheti közzé majd a várakozásait a cég.

Az amerikai légiipar számos kihívással küzd, ahogy arra a ma közzétett negyedéves gyorsjelentésében is felhívta a figyelmet a Delta Air vezérigazgatója. Az amerikai légitársaságok tehát rendre alulteljesítenek az idei évben, a gyengélkedő teljesítménynek pedig a vámbejelentések sem tettek jót, sőt, tovább rontottak a szektor kilátásain. Ez abból ered, hogy a vámok hosszabb távú jelenlétét akár egy gazdasági lassulás követheti, ami a forgalom csökkenéséhez vezethet a szektoron belül. Emellett a vámok inflációnövelő hatása pedig a repülőjegyárakra helyezhet nyomást, így a főbb amerikai légitársaságok részvényei továbbra is gyenge teljesítményt mutatnak.

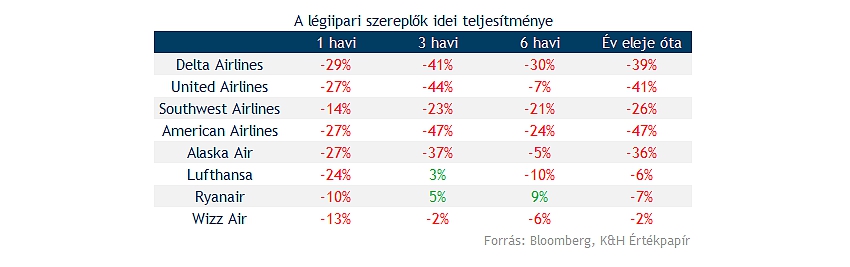

Emellett az amerikai légitársaságokat szorosan figyelő Wall Street-i elemzők jelentősen csökkentették a céláraikat és leminősítették az amerikai légitársaságok besorolásait, még a Delta Airlines esetében is, amely az iparágban az utóbbi években a legnyereségesebb volt. A Delta versenyelőnye a fő versenytársához, a United Airlineshoz hasonlóan a prémium ügyfélköre, akik hajlandóak többet fizetni a tágasabb ülésekért, így a társaság nagyobb profitmarzzsal tudott operálni. Azonban az elemzők nem számítanak a 2020-as pandémiához hasonló helyzetre, amikor az országok lezárták határaikat, és a légi utazás iránti kereslet lényegében egyik napról a másikra megszűnt. Szerintük ugyanis a kereslet ezúttal nem fog eltűnni, hanem inkább a lassulás jeleit kezdi mutatni, amelyet más amerikai iparágak is már tapasztalnak. Így továbbra is jelentős diszkont mutatkozik a jelenlegi árazás alapján, hiszen a profitabilitás is fennmaradhat, még ha a marzsok mérséklődhetnek is, így a gyenge piaci környezet rántja egyelőre magával a szektort.

Ami viszont pozitív hír lehet a szektor számára, az az olajárak jelentős mérséklődése, ami javíthatja a légitársaságok nyereségességét. A Goldman Sachs elemzői szerint a vámok hosszabb távú megléte és a bővülő kínálat továbbra is alacsonyabb szinteken tarthatja az olajárakat; a nagybank elemzői 58 dolláros Brent és 55 dolláros WTI olajárral számolnak 2026-ig.

A WTI napi grafikonja (2024. 04. 09. 14:30)

A vezetőség körében is nagy a bizonytalanság

Mi sem jelzi jobban a bizonytalan piaci környezetet, hogy a Delta vezetősége is visszavonta a korábbi, éves eredményeire vonatkozó előrejelzéseit, a globális kereskedelmi bizonytalanságra, valamint az amerikai üzleti szférában uralkodó zűrzavarra hivatkozva. Egyelőre nehéz lenne számszerűsíteni a vámok okozta hatást, így az év későbbi időszakában közli a várakozásait a menedzsment. Tehát látható, hogy egyelőre a vállalati szereplőknél is bizonytalanság uralkodik, a lehetséges hatások nem körvonalazódtak egyelőre teljesen, bár fontos kiemelni, hogy azt a Delta Air is jelezte, a profittermelés eltűnésétől nem kell aggódni, de a növekedési tervekből kénytelen visszább venni a társaság.

A cég számára egyébként a prémium szolgáltatás továbbra is létfontosságú maradhat, hiszen erősebb marzsok és jobb árazási lehetőségeket nyújt ez az üzletág, így egy gyenge piaci környezetben, a vállalati kiadások csökkentése érzékenyen érinthetné a Deltát ebből a szempontból. A vámok hatására egyébként akár további költségnövekedéssel szembesülhetnek a társaságok, valamint a fogyasztói árak emelkedése egy gyengébb gazdasági növekedéssel párosulva keresleti oldalon okozhat kihívást, hiszen egy recessziós környezetben a jegyvásárlásokat is visszább foghatják a fogyasztók.

A második negyedévre vonatkozólag egyébként érkezett előrejelzés, itt 1,7 és 2,3 dollár közötti EPS-t prognosztizál a vezetőség, míg a konszenzus optimistább vonalat képviselt, hiszen átlagosan 2,29 dolláros előrejelzés mutatkozik az elemzők oldaláról. A bevétel nagyjából stagnálás jeleit mutathatja, itt -2 és +2 százalék közötti változásra lát esélyt a menedzsment.

Jól sikerült a lezárt negyedév

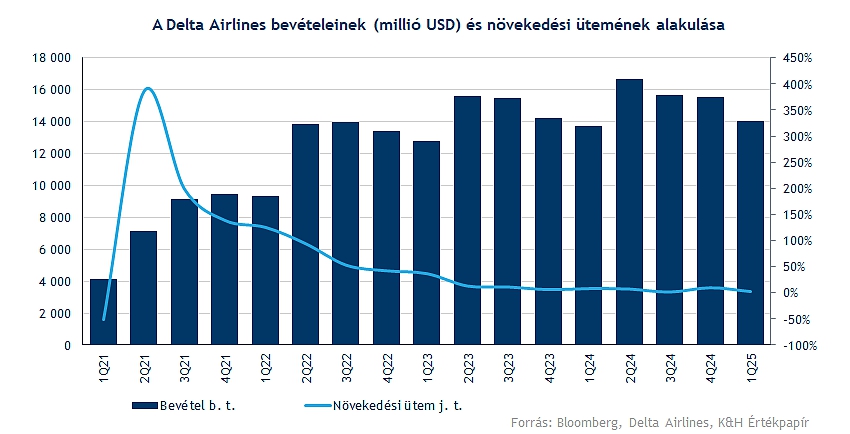

A negyedéves számok egyébként hozni tudták a várakozásokat, habár érdemes hozzátenni, hogy már korábban változtatott az első negyedéves kilátásain a társaság, így a korábbiakhoz képest alacsonyabbra került a léc. Kicsit több mint 14 milliárd dolláros bevételt tudott realizálni ebben a periódusban a cég, 2 százalékos bővülést érve el ezzel. Látni kell, hogy a prémium szegmens továbbra is nagyban hozzájárul a növekedés fenntartásához.

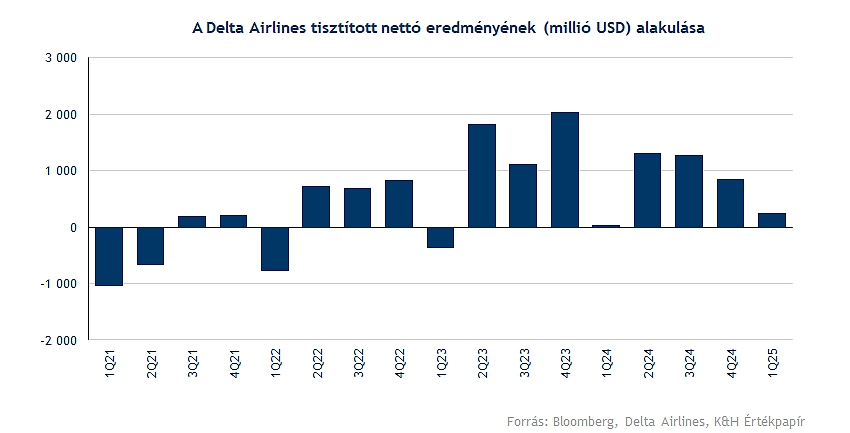

A költséghatékonyság javítása maradhat fókuszban, az első negyedév során a nem-üzemanyagjellegű költségek is mérsékelt ütemben emelkedtek, de operatív eredmények tekintetében némileg elmaradt a tavalyi számoktól. A nettó eredmény összességében azonban a vártnál erősebb lett, részvényenként 46 centes eredményt tudott elérni a társaság. Látni tehát egyelőre az ellenállóságot, az első negyedév így összességében nem sikerült rosszul, de a vállalati foglalások számának csökkentése, a fogyasztói bizalom visszaesése és a recessziós félelmek erősödése az utazási szektort érzékenyen érintheti középtávon is.

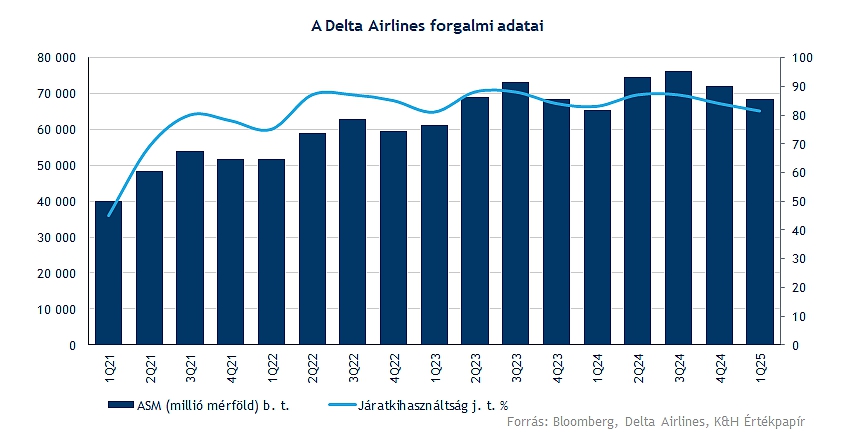

A kapacitásbővítés is visszafogottabb lehet ebben a turbulens piaci környezetben, így a csökkentett növekedési tervek alapján a második féléves növekedési ütem stagnálásra redukálódhat. A negyedév során egyébként javult még az elérhető utasmérföld mértéke, míg a kapacitáskihasználtság terén ez már nem mondható el, így itt éves alapon 1,3 százalékpontos csökkenés zajlott le.

Technikai kép

A gyorsjelentést követően pluszban tudott nyitni a Delta, a lendület fenntartásához azonban a piaci hangulat javulására is szükség lenne a következő időszakban is. A Delta napi grafikonján egyébként jelentős esések figyelhetők meg, az árfolyam fontos szinteket tört le márciusban. A 200 napos mozgóátlag szintjéről még egy kisebb visszapattanást tudott felmutatni, azonban a romló kilátások közepette az árfolyam az utóbbi hónapban tovább esett. Fontos támaszként a 30,6 dolláros szint szolgálhat, amelyről 2023 őszén sikeresen pattant vissza. Ellenállási szintet egyelőre nehéz meghatározni, ugyanis az 50 napos mozgóátlagáig jelentős tér áll az árfolyam előtt. A napi RSI indikátor bőven a túladott zónában tartózkodik, ami vételi jelzést indikálhat a részvény kapcsán.

A Delta Airlines napi grafikonja (2025. 04. 09. nyitás előtt)

Heti grafikonon még jobban kirajzolódik a szignifikáns korrekció, ami a Delta Airlines árfolyamán volt látható az utóbbi hetekben. Első ellenállásként itt a 200 hetes mozgóátlag szolgálhat, amelyet még a vámbejelentéseket követően tört le az árfolyam. A heti indikátorok közül az RSI a túladottság jeleit mutatja, ami vételi jelzésnek felel meg, de gyenge piaci környezetben nehezebben érhet el fordulatot a részvény. Emellett az MACD mutató még február elején jelzett helyesen egy csökkenő trendfordulót, amely azóta nem igazán mutatja a fordulat jeleit.

A Delta Airlines heti grafikonja (2025. 04. 09. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.