Nem kezdte túl erősen a Delta Air az idei utolsó amerikai jelentési szezont, hiszen egy, a vártnál gyengébb gyorsjelentéssel jelentkezett piacnyitást megelőzően. Ugyan hatalmas problémákról azért nem lehet beszámolni, inkább kissé óvatosnak tűnik a vezetőség, de az ünnepi szezon teljesítményén még sok múlhat, hogy az éves célokat is tartani tudja a társaság. A befektetők reakciója összességében nem túl pozitív, így 3 százalék körüli mínusz látszódik pre-market kereskedésben.

Mondhatni igazi hullámvasút a légitársaságok befektetőinek élete, hiszen erősen indult az év a piacokon, így új lokális csúcsra futott a Delta is, majd tavasz végén egy igencsak gyenge időszak vette kezdetét a piacon. Nyár végére már 30 százalékos visszacsúszás mutatkozott a grafikonon, majd a nyári álomból felkelve szárnyalásnak indult újból a Delta. Látni kell, hogy a Delta, illetve a United Airlines emelkedik ki a mezőnyből, ebben az alacsony értékeltség is közrejátszhat, illetve a javuló fundamentumok is segítséget nyújthatnak. Az európai szereplők jobban szenvednek, főként a Wizz Airnél látni nagyobb visszaesést, habár az 1 hónapos teljesítmény már Európában is jobban alakult.

Az emelkedésben egyrészt a piaci hangulat javulása is szerepet játszhatott, másrészt a csökkenő kamatkörnyezet is pozitív hatásokat fejthet ki, az amúgy is nagyobb eladósodottsággal rendelkező légiipar számára. Így a további kamatcsökkentések kedvező hatásokat eredményezhetnek akár a jövőben is. Emellett az olajárak mérséklődése (az üzemanyagárak hedgelése mellett) is kedvezően hathatott a céges számokra, valamint nemrég az előrejelzések kapcsán is kissé optimistává váltak az iparági szereplők. A közel-keleti konfliktus ugyan nem jó hír a társaságok számára, habár az amerikai légitársaságok járatait közvetlenül nem érinti jelentős mértékben, de az olajpiacon kifejtett hatása a Delta árfolyamára is befolyással lehet.

A WTI napi grafikonja (2024. 10. 10. 13:30)

Még mindig nem tökéletes

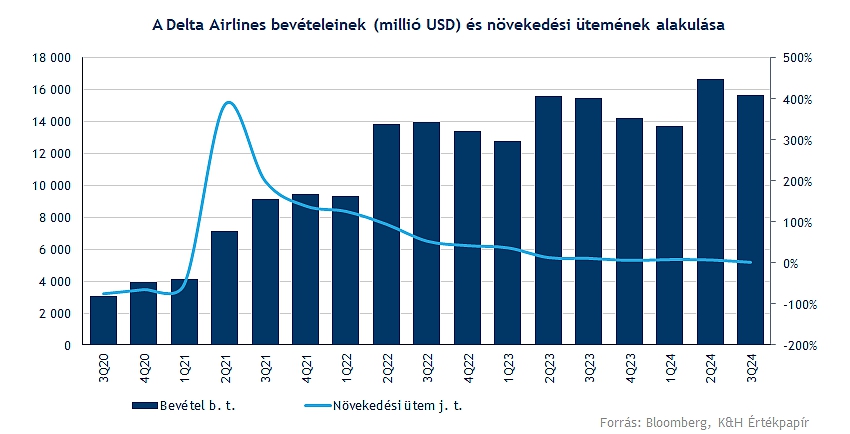

Maga a Delta Air friss gyorsjelentése ugyan nem lett a legacélosabb, kissé elmarad mind bevétel, mind eredmény oldalon a várakozásoktól, emellett az előrejelzések is lehettek volna erősebbek. Az összbevétel mindössze 1 százalékos emelkedést produkált tavalyhoz képest, ezzel 16 milliárd dollár alatti árbevétellel zárva a negyedévet. Az év utolsó három hónapos periódusára 2-4 százalékos bevételnövekedést jósolnak, ugyan a választást követő időszakban csökkenhet a kereslet, de az ünnepi szezon így is erősen alakulhat.

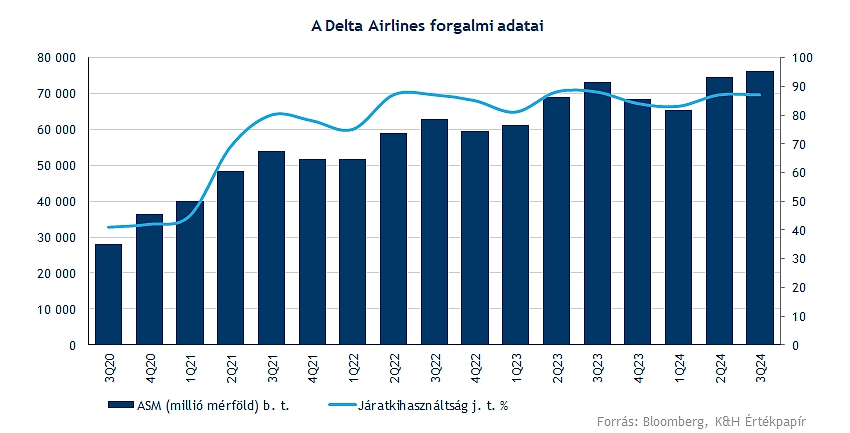

A forgalmi adatokkal nagy probléma azonban nem mutatkozik, hiszen az ASM (elérhető utasmérföld) 76 ezer fölé emelkedett, amihez 87 százalékos kapacitáskihasználtság párosult. A nemzetközi utazások terén változatlanul pozitív trend mutatkozik, emellett az üzleti utak iránti kereslet is javuló tendenciát jelez. Ugyan az utóbbi időben túlkínálat jelei kezdtek kirajzolódni az iparágon belül, de a cég elnöke jelezte, hogy az erős pozícionáltságának köszönhetően 3-4 százalékkal növelheti a kapacitását így is a Delta a negyedik negyedévben.

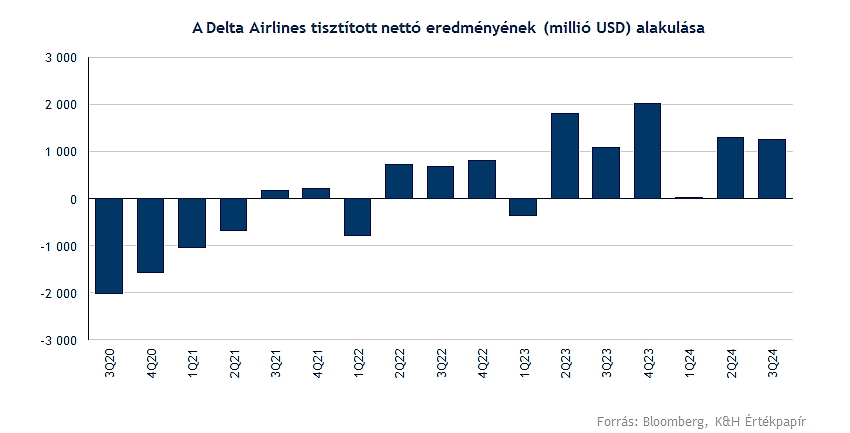

Az 1,5 dolláros EPS összességében 26 százalékos visszaesésnek felel meg tavalyhoz képest, habár az elemzői várakozások is 1,52 dolláros eredményről szóltak, amely önmagában nem a legerősebb eredmény. Azonban a Delta jelezte, hogy a CrowdStrike okozta fennakadások 45 centes profitrombolást okoztak a cég számára, hiszen bevételi oldalon is 380 millió dollárnyi kiesést jelentett. A vezetőség jelezte, hogy továbbra is kompenzációt várnának a CrowdStrike-tól és a Microsofttól is.

Viszont a Crowdstrike hatásaitól megtisztított nettó profit így 15 százalékkal nőtt, összesen 1,27 milliárd dollárra, amely a közeljövőben akár tovább javulhat. 1,6-1,85 dollár közötti EPS-t prognosztizál a menedzsment a következő negyedévre, amelynek átlaga kissé elmarad a konszenzus által várt 1,78 dolláros eredménytől. Emellett az operatív marzs 11-13 százalék körül mozoghat. Ezzel együtt a teljes éves eredmény 6-7 dollár között alakulhat, habár ez a CrowdStrike okozta hatások nélkül értendő.

A befektetők reakciója nem túl pozitív a jelentésre, hiszen a vártnál talán kissé óvatosabb előrejelzéseket tett közzé a Delta Air, bár a múltban is többször láthattak példát arra a befektetők, hogy a negyedév közben javítják, esetleg rontják le a friss előrejelzéseket. Összességében látható a javuló tendencia, érdemes a CrowdStrike okozta egyszeri negatív hatást kivenni az összképből, hiszen hosszabb távon nem okozott kiesést a cég számára, valamint a kilátásokat sem befolyásolja.

Sokat javult már az árfolyam

Hosszabb távon egyelőre nem alakult ki a stabil emelkedő trend, ráadásul a mai gyengébb reakció az elmúlt hetek javuló trendjét is elronthatja. Azért látható, hogy a tavalyi 30 dolláros mélypontokról el tudott már rugaszkodni a részvény, de a covid előtti szinteket egyelőre nem tudta elérni a papír. Ugyan nem tartózkodik már távol, az 53 dolláros szintek áttörését követően a 60 dolláros ellenállásokat vehetné célba, bár ehhez javulnia kellene a piaci hangulatnak. Emellett az RSI esetében is látni már a túlvettség jeleit, ez pedig okozhat kisebb korrekciót a piacon.

A Delta Air heti grafikonja (2024. 10. 10. nyitás előtt)

Relatív mutatók alapján lenne még hova emelkednie az árfolyamnak, hiszen a 7,3-es 1 éves előretekintő P/E ráta egyáltalán nem nevezhető túl magasnak. Egyébiránt az elemzői célárak is jókora optimizmusról árulkodnak, nem egy 60 dollár feletti célárat láthatunk a Bloomberg adatbázisában, valamint 21 vételi ajánlásra mindössze egy eladási ajánlás érkezett. A konszenzusos célár így 59 dollár felett jár jelenleg is, ami a mai gyengébb nyitás következtében már jelentősebb felértékelődési potenciált rejteget magában.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.