Emelkedéssel indíthatják a mai kereskedést az amerikai légitársaságok, hiszen a Delta Airlines a vártnál jóval erősebb negyedéves gyorsjelentést tett közzé, megalapozva a kedvező piaci hangulatot a légiszektor számára. Érdemi növekedéssel számol a menedzsment az idei évre, újabb rekordokat állíthat fel a társaság, a javuló kereslet a prémium szegmens iránt a profitabilitást is új szintekre emelheti, emellett a költséghatékonyság fenntartása, illetve annak javítása lehet fókuszban továbbra is.

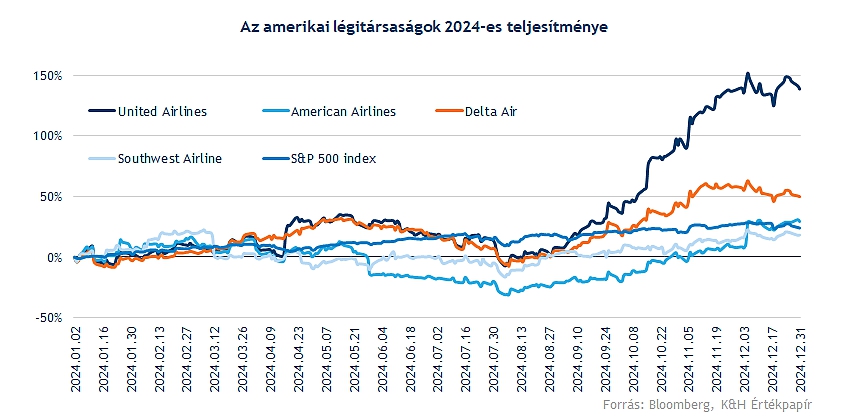

Az amerikai légiipar helyzetéről részletesebben is írtunk a „top pick” elemzésünk keretein belül, ahol kiemeltük, hogy a tavalyi emelkedés adta momentum idén is további javulást hozhatna még a légiipar számára. Az előző évi teljesítményeket vizsgálva láthatjuk, hogy a Delta Air felülteljesítette az S&P 500 indexet, de a United Airlinest nem tudta elcsípni, ráadásul az elemzői célárak átlaga alapján (77 dollár) még jókora felértékelődési potenciál lehet a Deltánál. Tavaly sikerült már új csúcsokra kifutnia a részvénynek, így a trend folytatódása újabb és újabb csúcsokat eredményezhetne a légitársaságnál.

Értékeltségi mutatók alapján továbbra sem tűnik túlértékeltnek a Delta, hiszen a 8 körüli előretekintő P/E ráta historikusan sem tűnik magasnak, ráadásul a javuló fundamentumok akár optimistább előrejelzéseket is hozhatnak, amelyek az előretekintő rátákat is mérsékelhetik, akár emelkedő árfolyamok mellett is. Az amerikai piac egyelőre ellenállónak tűnik, az utazási hajlandóság is sokat javulhat még ebben az esztendőben, az olajpiac alakulása játszhat még fontos szerepet a légiipar teljesítményében. A kerozin árak összességében mérséklődtek tavaly, így a költségoldali nyomás csökkenése a profitabilitás emelkedését eredményezte, rövidebb távon azonban az olajárak emelkedést mutatnak, ez az első negyedéves eredményekben némi negatív hatást fejthet ki, de hosszabb távon az olajpiac mérséklődésére várnak a szakértők.

Erős kilátások

Az idei évben új rekordot érhet el a Delta a vezetőség várakozásai alapján, kiemelve az erős keresletet a prémium szegmensben, illetve a javuló árazási erőt. Így 7,35 dolláros EPS-sel kalkulál a menedzsment a 2025-ös esztendőre, amely meghaladja az elemzői konszenzus által felállított 7,22 dolláros várakozást. Ráadásul a tavalyi 6,16 dolláros eredményhez képest is jókora bővülést jelez, az utasok egyre nagyobb aránya költ szívesen extra dollárt a kényelmesebb, prémium szolgáltatásokra. Így 2027-re akár az ebből származó bevétel meghaladhatja a turista jegyekből származó bevételeket.

Több mint 4 milliárd dollár szabad cash flowt érhet el a társaság, amely 18 százalékos javulást jelent tavalyhoz képest, emellett az első negyedévre vonatkozó kilátások is nagyobb optimizmusról árulkodnak. A márciusban végződő negyedévet 0,7-1 dollár közötti EPS-sel zárhatja a légitársaság, míg az elemzők átlagosan 77 centes eredményre számítanának, így a tervek szerint erősen kezdené az évet a cég, a lendület pedig akár az év további részében is fennmaradhat.

Ott folytatná, ahol abbahagyta az évet a cég

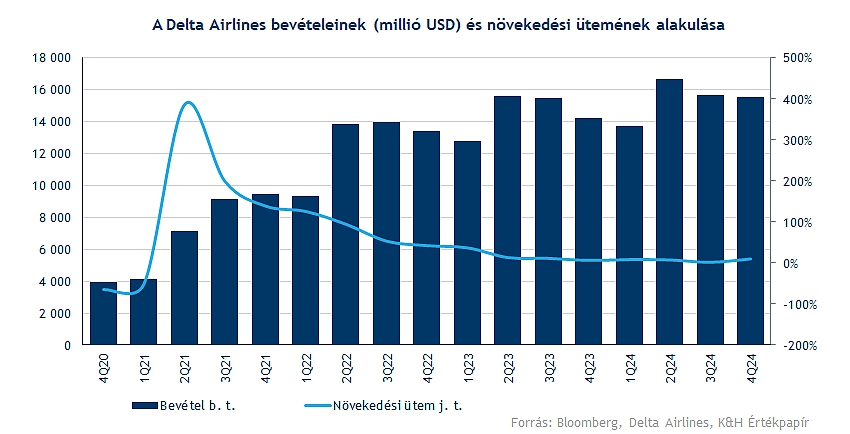

Rekordbevétellel zárta egyébként a 2024-es évet a vállalat, a negyedévben 15,6 milliárd dolláros árbevételt tudott generálni a cég. A trend tovább folytatódhat, hiszen a következő negyedév kapcsán is 7-9 százalékos növekedést jósolnak a cégnél, amely szintén felülmúlja az elemzői várakozásokat. A novemberi és a decemberi kereslet is átlagon felül alakult a cégnél, így az ünnepi szezont is jól tudta zárni a társaság.

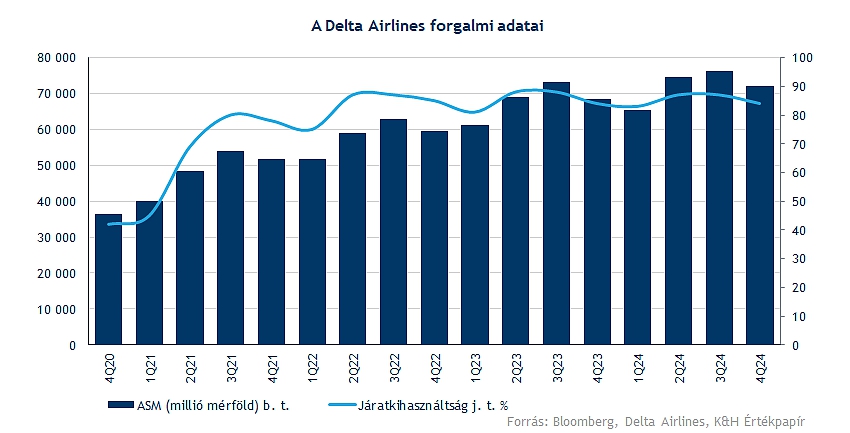

Az elérhető utasmérföld mértéke is sokat emelkedett tavalyhoz képest, míg kapacitáskihasználtság terén a tavalyihoz hasonló arányt tudott elérni a cég. Ugyan negyedéves alapon látható némi visszaesés, de ez a szezonalitásból is adódik, így kellemetlen meglepetést ez nem jelentett a befektetők számára. Látható tehát a forgalom fokozatos javulása, a kilátások alapján az idei évben is ezen az úton haladhat tovább az amerikai légiipar.

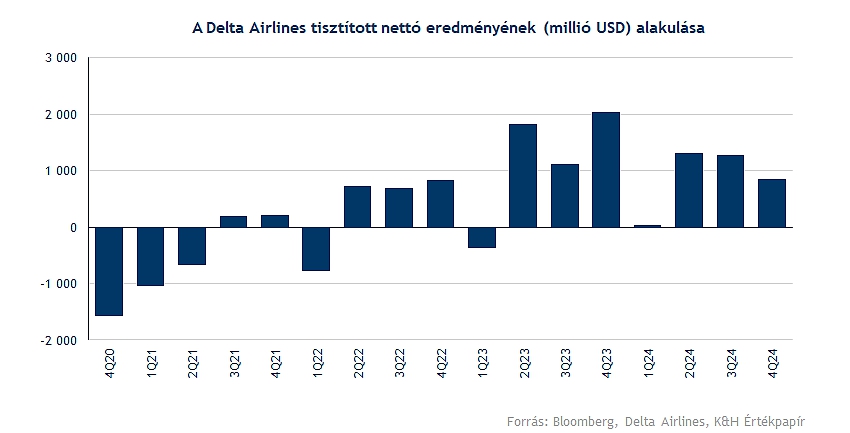

Ugyan a tavalyi negyedik negyedéves profitot nem tudta reprodukálni a cég, bár a várakozások alacsonyabbak is voltak, így a 843 millió dolláros nettó profit egyáltalán nem számít rossz eredménynek. Az egyszeri tételektől tisztított EPS 1,85 dollárt ért el az év utolsó negyedévében, amely az 1,75 dolláros elemzői prognózist is felülteljesítette. A nem-üzemanyag költségek alacsony szinten való tartása, mérsékelt növekedése kulcsfontosságú lehet az idei évi profitabilitás alakulása szempontjából, de ennek kapcsán optimizmus jellemzi a cég vezetőségét.

Összességében igencsak pozitívan értékelhető az iparág első idei gyorsjelentése, amely megerősíti a „top pick” elemzésünkben kiemelt várakozásainkat, ugyan kockázatok továbbra is fennállnak, hiszen az olajpiaci volatilitás, esetleg egy a vártnál gyengébb amerikai gazdaság okozhat még fennakadásokat a profitnövekedésben. De a költséghatékonyság javulása jó úton halad, ráadásul a drágább jegyek iránti erős kereslet is pozitív jelnek számít az utazási szektorban.

Nem meglepő a reakció

Emelkedéssel indíthatja a kereskedést a Delta Air, valamint a többi versenytárs teljesítményére is pozitívan hathatnak a hírek, így szektor szinten is erősödés mutatkozhat majd. Habár kiemelendő, hogy egy gyengébb piaci környezet napon belül okozhat még visszaesést a részvénypiacokon, amely akár a légiszektort sem kíméli, de a fundamentumok alapján reálisnak tűnik a pozitív reakció.

Közel kerülhet a csúcsokhoz az árfolyam a nyitáskor várható ugrásának köszönhetően, valamint a 61-62 dolláros ellenállási szinteken is könnyedén átjuthat ezzel a részvény. Feljebb a 67 dolláros szintek képezhetnek akadályt, de az erős kilátások és a tavalyi évben kialakult pozitív momentum akár hosszabb távon is löketet adhat a Delta Airlines részvénye számára. Nagyobb korrekció nem mutatkozott az utóbbi hetekben, habár az 50 napos mozgóátlagig visszacsorgott a papír, így innen indulna neki az idei útjának a Delta.

Védelmet tehát az 58-59 dolláros zóna képezhet, míg kissé lejjebb tekintve az 53-54 dolláros szinteket érdemes kiemelni, mint lehetséges támaszzóna. Emellett a 200 napos mozgóátlag is segítséget nyújthat hosszabb távon, illetve indikátorok tekintetében is érdemi korrekció játszódott le, ezzel a túlvettséget jelző szintekről is normalizáció zajlott le.

A Delta Airlines napi grafikonja (2025. 01. 10. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.