A gyenge piaci hangulat közepette a Delta Airlines is nagyobb esést szenvedett el az elmúlt időben, amely így fontos támaszszintek közelébe korrigált vissza. A fundamentumok azonban továbbra is kedvező képet festenek, túlértékeltségnek egyelőre nincs nyoma, így javuló környezetben, stabil üzemanyagárak mellett lenne még tér a nagyobb növekedésre.

Jól kezdte az évet a Delta Airlines, ráadásul a negyedik negyedéves jelentés is kellemes meglepetéseket tartogatott, azonban a romló piaci környezet, illetve a különböző negatív fejlemények is szerepet játszottak az elmúlt hetek gyengélkedő teljesítményében.

- A gazdasági lassulással kapcsolatos félelmek felerősödtek, ez pedig akár az utazási szektorra is negatív hatást jelenthetne

- A vámrendszer okozta lehetséges inflatorikus hatás szintén az utazásokra szánt összegeket erodálhatja

- Az utóbbi időben több repülőgépbaleset is lejátszódott, amely némi aggodalmat válthatott ki az utazások biztonsága kapcsán

A napokban lezajlott reakciók azonban némileg túlzónak tűnnek, így fontos szintekre esett vissza a Delta Airlines árfolyama is, amely új lendületet próbálhat meg venni. A hosszabb távú kilátások és célok változatlanok, persze a gazdasági helyzet negatív irányú változása gyengébb növekedést hozhatna a Delta Airlines esetében is. Egyelőre azonban nem látni keresletcsökkenés jeleit, így stabil bevételek és javuló költséghatékonyság mellett folytathatná a profitbővülést a társaság.

Költségoldalon egyrészt a személyi jellegű ráfordítások jelentenek nagyobb kiadást, ennek terén érdemi csökkenésre nincs nagy lehetőség, azonban az üzemanyagköltségek tekintetében idén tovább folytatódik a lassú lecsorgás, így a kerozin ára is közelíti a gallononkénti 2 dolláros árat. Ugyan a BNEF felmérése szerint a kerozin iránti kereslet kissé csökkent heti alapon globálisan, de az amerikai régióban továbbra is növekvő tendencia mutatkozik, amely kedvező hír a légitársaságok számára.

Az elemzői várakozások alapján bevételnövekedéssel nem igazán kell számolni idén a Deltánál, azonban profit tekintetében már jelentősebb lehet a növekedés, a vezetőség még korábban 7,35 dolláros EPS-t jósolt idénre, míg az elemzői várakozások ennél is magasabb eredmény elérését vetítik előre. Középtávon is 10 százalékos éves EPS-növekedést jósol a menedzsment, amely további emelkedést hozhatna a részvény számára is.

Technikai kép

A napi grafikonon jól megfigyelhető, ahogy a 200 napos mozgóátlag 53 dollár környékén megakadályozta a Delta Airlines árfolyamának esését, így ez a szint továbbra is meghatározó támaszként tekinthető. Amennyiben az árfolyam visszapattanását követjük, első ellenállási szintként az 50 napos mozgóátlag szolgálhat, 64 dollár környékén. További potenciális ellenállás a korábbi árfolyamcsúcs szintjén, 70 dollár közelében jelenhet meg hosszabb távon. A napi RSI indikátor mutatója a 30-as zóna alá esett, ami „túladott” állapotra utal, és ezáltal vételi jelzést generál a részvény esetében.

A Delta Airlines napi grafikonja (2025. 03. 05. nyitás előtt)

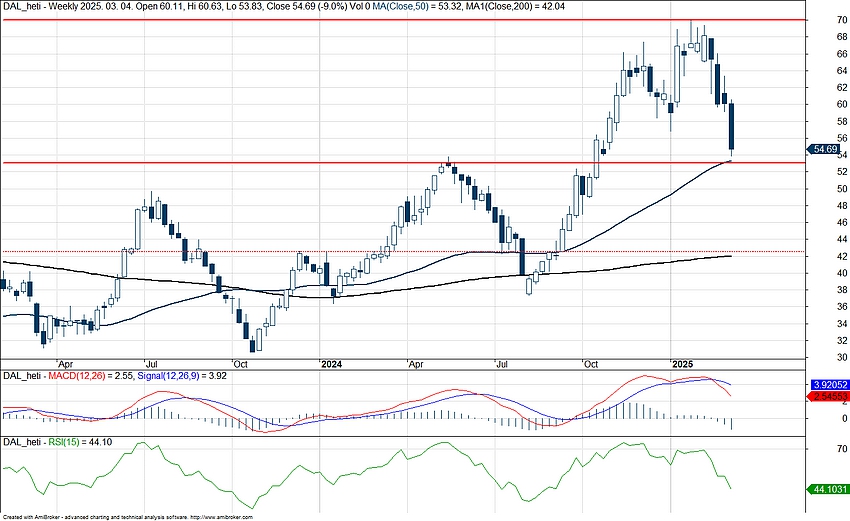

Heti lebontásban az árfolyam felülről közelítette meg az 50 hetes mozgóátlagot, ami jelenleg nem sokkal magasabban az 53 dollár körüli támaszszint felett helyezkedik el, és amelyet a jövőben is érdemes lehet figyelemmel kísérni. A heti lebontású technikai indikátorok jelenleg semleges tartományban mozognak, így nem vonható le belőlük egyértelmű következtetés.

A Delta Airlines heti grafikonja (2025. 03. 05. nyitás előtt)

Kiemelendő, hogy a január végi csúcs óta a részvény 20 százalékot esett a bizonytalan piaci hangulat következtében. Ugyanakkor a legutóbbi gyorsjelentés közzététele óta a Delta Airlines fundamentumai továbbra is biztatóak, és az amerikai légiközlekedési szektorral kapcsolatos pozitív hosszú távú kilátások változatlanok maradtak a rövid távú visszaesés ellenére is.

Ezt támasztják alá az elemzői célárak is, amelyek közel 50 százalékos potenciált látnak a Delta Airlines részvényében, a Bloomberg-en közölt 80 dolláros konszenzusos célár alapján. Azonban fontos kiemelni, hogy ezek hosszú távú célárfolyamok, amelyek inkább közép- és hosszú távú befektetők számára lehetnek relevánsak.

A légitársaság részvénye a versenytársakhoz képest mind EV/EBITDA, mind P/E mutató alapján alacsonyabb értékeltséggel rendelkezik, ami kedvező összképet fest. A P/E alapú értékeltségben a cég az elmúlt két év átlagát 20 százalékkal alulmúlja, így látható a diszkont a historikus átlagos értékhez képest is.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.