Pozitívan értékeli a piac a Deutsche Bank negyedik negyedéves gyorsjelentését, bár a befektetők inkább a részvényesi juttatások emelkedésének örülhetnek. A bank eredménye összességében stabilnak nevezhető, bár látható, hogy a 2025-re megfogalmazott stratégiai célok eléréséhez még sokat kell tenni a banknál, hiszen még mindig nem elég magas a profitabilitás és a költségszintet is lejjebb kell szorítani, miközben a növekedési kilátások inkább mérsékelten optimisták.

A Fed kamatdöntő ülése után mínuszban nyitottak az európai tőzsdék is, és a DAX index is csökkenést mutat, ugyanakkor a Deutsche Bank részvénye kiemelkedik, a gyorsjelentés közzététele után közel 5 százalékos pluszban jár a részvény.

A Deutsche Bank az elmúlt években jelentősebb stratégiai átalakításokat kezdett, amelynek folyamán már ismét profitábilissá vált a bank, de ugyanakkor a változtatások még nem értek véget, a mostani gyorsjelentésben újabb elbocsátásokat jelentett be a vezetőség, valamint ezzel párhuzamosan részvény-visszavásárlási programot is hirdetett a bank. Ezzel egyértelműen a részvényesi értékteremtés a cél, erre persze a részvényárfolyam hosszú távú teljesítményét nézve szükség is van. Tavaly október óta viszont nem teljesít rosszul az árfolyam, a 9,5 eurós szintekről már 12,5 euróig emelkedett.

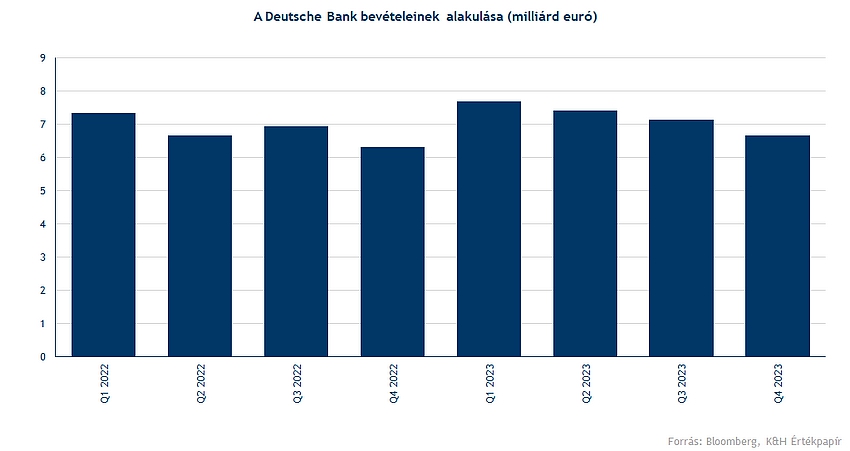

A tavalyi évben 6,1 százalékkal növekedtek a bevételek a Deutsche Banknál, viszont az év utolsó negyedévében már csökkentek a bevételek a harmadik negyedévhez képest. Összegezve a mérleget a teljes eszközállomány a tavalyi évben csökkent, két százalékkal volt alacsonyabb, mint egy évvel korábban. A hitelállományban is minimális csökkenés volt észlelhető. Alapvetően akár a tőkepiaci folyamatokra gondolva, illetve a magasabb kamatkörnyezet miatt az alacsonyabb hitelkereslet miatt is kevésbé meglepő, általánosan a bankszektorban látni a mérlegfőösszegek stagnálását vagy minimális visszaesését. A Deutsche Bank esetében a betétállomány stabil maradt a tavalyi évben, és a bank likviditási helyzete is stabil maradt, a likviditásfedezeti mutató 140 százalékos szinten van, 2022-ben pedig 142 százalékos szinten volt.

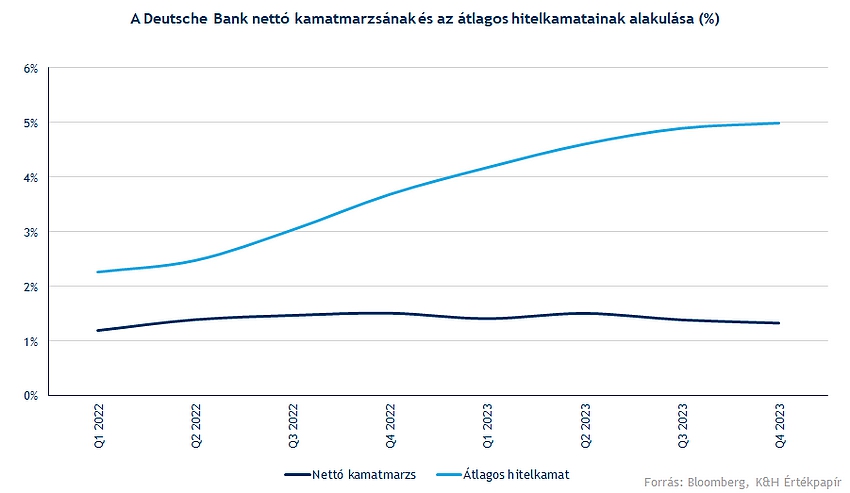

A kamatkörnyezet emelkedésével viszont a banknál az látható, hogy a nettó kamatmarzs mégsem tudott nagymértékben növekedni. Bár a hitelkamatok jelentősen emelkedtek, viszont ezzel együtt a forrásköltségek növekedése is látható, a nettó kamatbevétel az év utolsó negyedévére csökkent is. A nem kamatjellegű bevételek esetében a teljes évet nézve 6 százalékos csökkenés látható. Így gyakorlatilag a teljes bevétel növekedése a pénzügyi eszközök felértékelődésének köszönhető, ebből is nagyobb részt tesz ki a kötvényportfólió felértékelődése. Emellett a corporate bank szegmensben a díjbevételek emelkedése, valamint a németországi privát banki bevételek emelkedtek. A nettó kamatbevételekben pedig a következő években csökkenés jöhet, de összességében 2025-re is 13 milliárd euró körüli nettó kamatbevétellel számol a menedzsment. A teljes 28,8 milliárd eurós bevételből 13,6 milliárd euró volt a kamatbevétel, míg a nem kamatjellegű bevételek 15,2 milliárd eurót tettek ki.

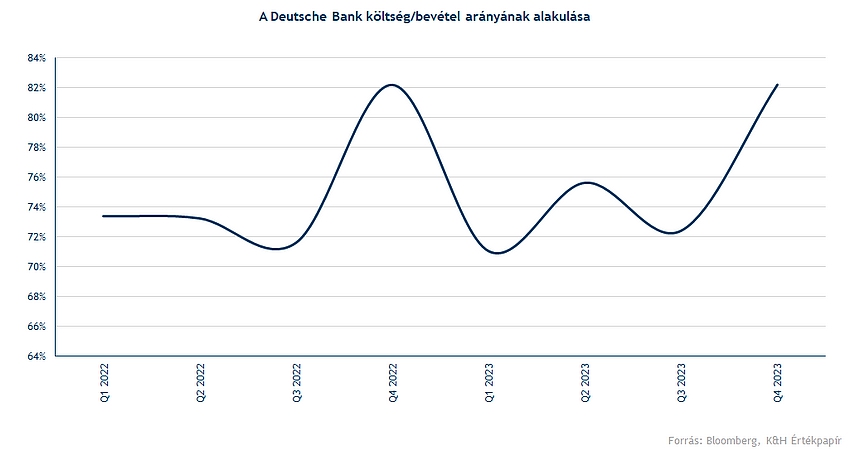

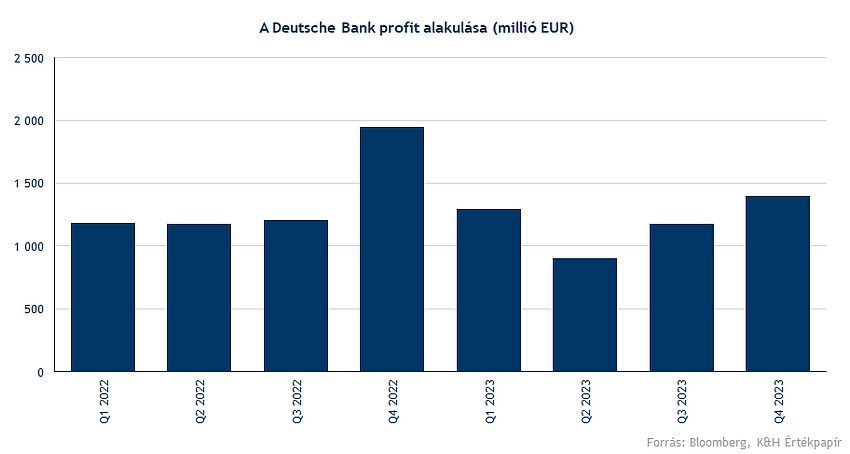

A bevételek mellett, amely talán a nagyobb problémát okozza a Deutsche Bank esetében, az a költségszint. A 2022-es évben 84,6 százalék volt a költség/bevétel hányad, ezt 2023-ra sikerült levinni 74,9 százalékra. 2023-ban viszont kisebb növekedés látható, 75,1 százalékos szinten maradt a költség/bevétel hányad. A magasabb profitabilitáshoz tehát még alacsonyabb költséghányadra lenne szüksége, mivel a bevételek várható trendje miatt kérdéses, hogy a kamatbevételeket mennyire tudják majd ellensúlyozni a befektetési banki bevételek. A céltartalékolás alig emelkedett az elmúlt évhez képest, így a működési költségek tekintetében látható emelkedés vezetett leginkább ahhoz, hogy a profitban csökkenés látható.

Az év utolsó negyedévében 7,3 százalékos volt a ROE a Deutsche Banknál, valamint a teljes évre vonatkozóan is 7,4 százalékos volt a saját tőke arányos megtérülés. A menedzsment célja viszont ennél magasabb megtérülés elérése, valamint a költség/bevétel hányados 62,5 százalékos szintre való csökkentése. Ezek a 2025-ös célok, amelyek felé látható, hogy halad a bank, azonban még jelentősebb változásokra lehet szükség. Ennek fényében értékelhető a bank bejelentése a további elbocsátásokról.

A bank tőkemegfelelési mutatója növekedett az elmúlt évben, így stabilan 13-14 százalék közötti CET1 ráta látható, a stabil tőkemegfelelés pedig teret biztosít az osztalékra és a részvényvisszavásárlásokra is. Az idei évben 675 millió euró értékben vásárolhat vissza részvényt a bank, valamint 0,45 centes osztalékot fizethet részvényenként a Deutsche Bank.

A Deutsche Bank részvényére vonatkozó célárak átlaga 14,48 euró, amely 15 százalékkal magasabb a jelenlegi árfolyamnál, emellett a bank még mindig mélyen az egy részvényre jutó saját tőke alatt forog, amely 31,6 euró. A saját tőke arányos megtérülés alapján a jelenlegi piaci környezetben azért a saját tőkétől várt megtérülés inkább legalább 13 százalék körül lehet, amely miatt indokolt az alacsonyabb értékeltség, ugyanakkor a Deutsche Bank inkább az egy részvényre jutó saját tőke 40 százalékán forog, amely még mindig kifejezetten alacsony az európai bankok között.

Összegezve tehát a Deutsche Bank jelentése nem nevezhető rossznak, ugyanakkor a növekedési kilátások a banknál mérsékeltek. A menedzsment előrejelzése alapján is az átlagos bevételnövekedés 5 százalék körül lehet, miközben a bank stratégiája alapján további költségcsökkentésekre lenne szükség, hogy emelkedni tudjon a profitabilitás. A bank részvénye változatlanul inkább alulértékelt, a befektetők pedig a jelentés kapcsán inkább a részvényesi juttatásokat értékelhetik pozitívan, amely miatt nagyobb emelkedésben tartózkodik a részvény a mai napon.

Megugrott az árfolyam

Igen pozitív reakció érkezett a piaci szereplők részéről a bank jelentésére, így a mai napon már 4-5 százalékos pluszban tartózkodik a részvény árfolyama. Az idei évet ugyan nem kezdte kifejezetten erősen a bankpapír, de az kedvező technikailag, hogy az 50 napos mozgóátlagot nem vitte át az árfolyam, ami tehát következő hetekben is támaszt nyújthat a részvény számára. Hosszú távon a 2020 óta kialakult emelkedő támaszvonal jelenthet védelmet, látható, hogy a Deutsche Bank átstrukturálására tett erőfeszítéseket inkább pozitívan értékelte eddig a piac.

A Deutsche Bank technikai képe azért is érdekes, mert még 2023 novemberében egy több éves csökkenő trendet tört meg a részvény, ezt követően néhány hónapon belül pedig már több mint egy éves csúcsra emelkedett a bankpapír árfolyama. Nem kizárt, hogy a jelentést követően is folytatódjon az emelkedő trend, a vezetőség fókusza is a részvény árfolyamára koncentrálódhat, ily módon is javítva a bank általános megítélését.

A Deutsche Bank napi grafikonja (2023. 02. 01. 11:00)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.