Nem sikerült rosszul a Deutsche Bank első negyedéves jelentése, a bank folytatja a profitábilis negyedévek sorozatát, azonban a jelentés kapcsán találni negatívumokat is, amelyek rányomják a bélyegüket az árfolyamra is. Láthatóan a költségeken még lehetne húzni a banknál, bár a trend itt is javuló, valamint a volatilis piaci környezetben a befektetési banknál meglepetésre inkább tőkekivonás zajlott le, amely viszont a részvénypiacokra nézve sem kedvező üzenet. Összegezve a befektetők a mostani piaci környezetben inkább a negatívumokra koncentrálnak, amely az árfolyam mai teljesítményén is látszik, hiszen a DAX indexen belül ma a leggyengébb komponens a Deutsche Bank.

Javuló eredmények, de negatív hangulat

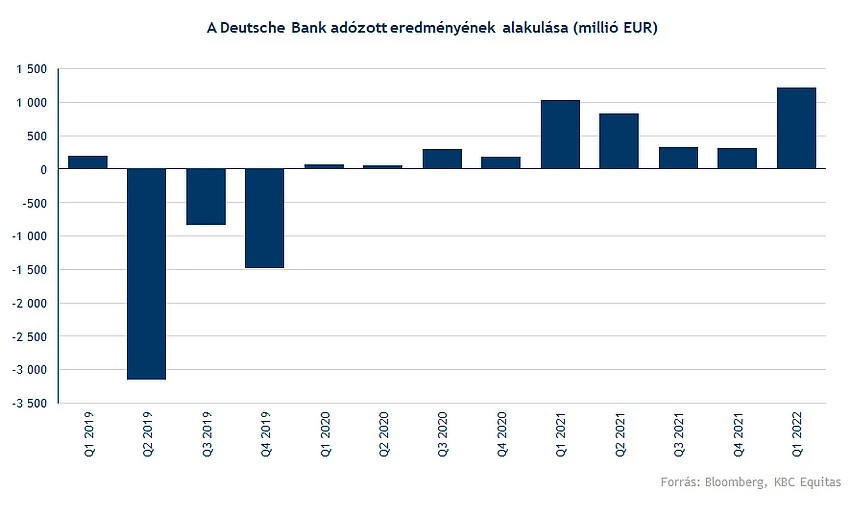

Amennyiben a Deutsche Bank negyedéves számait nézzük az eredmények az elmúlt évekhez képest javulást mutatnak. A negyedéves eredményre adott piaci reakció azonban negatív, amely leginkább a napokban kialakult negatív piaci hangulatnak köszönhető, emellett a kilátások sem kedvezőek a makrokörnyezetben, amely a bankszektornak nem segít.

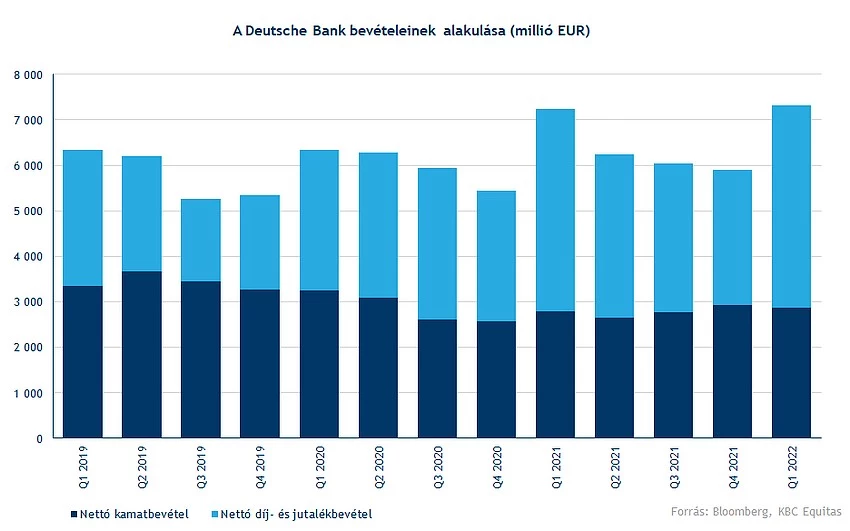

Az első negyedévben viszont ennek ellenére nem szerepelt rosszul a bank. Az összbevétel az elmúlt negyedévekhez képest rekordszintre emelkedett, mindez leginkább a meglepően jó befektetési banki bevételeknek és egyéb jutalékbevételeknek köszönhető.

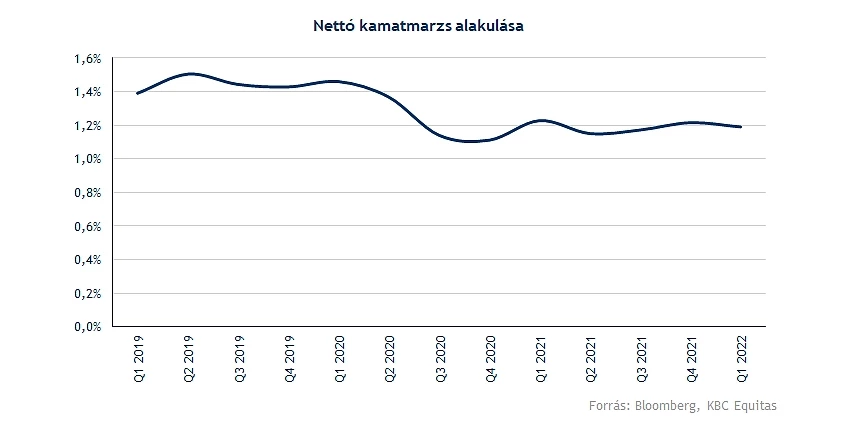

A nettó kamatbevételben továbbra sem látszik nagy emelkedés, amely az eurózónás kamatkörnyezetnek is köszönhető. A nettó kamatmarzs 2019 óta tovább csökkent, emiatt a nettó kamatbevételek sem tudnak emelkedni, persze mindez a mérsékelt hitelbővülésnek is köszönhető.

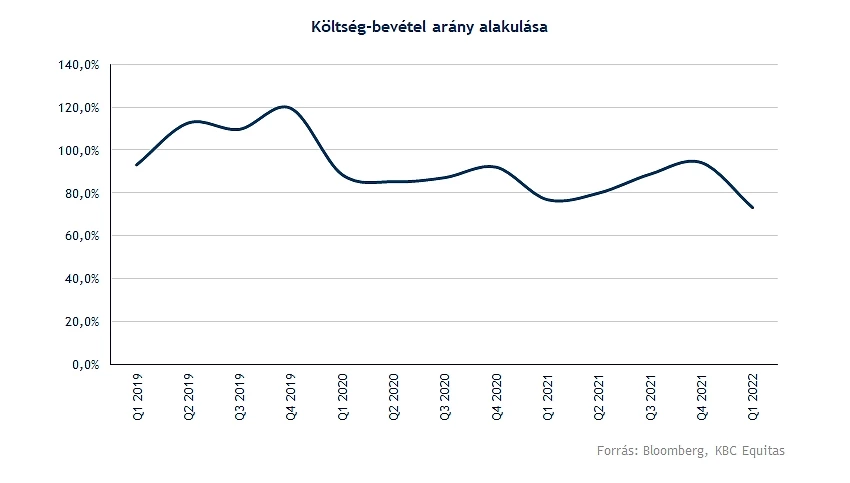

A bevételek alakulása mellett viszont a banknál a költségszint csökkentésén van az elmúlt pár évben a fókusz, amelyet sikerült is megvalósítani. A működési költségek 4 százalékkal csökkentek az előző évhez képest. A csökkenés egyrészt a leépítéseknek is köszönhető, másrészt viszont a béremelkedés és az infláció miatti nyomás ennek a hatását tompítja. Ezek a hatások pedig a következő időszakban jelentkezhetnek igazán.

A Deutsche Bank egy többéves átalakulási stratégiának a megvalósításán dolgozik az új vezérigazgató alatt, amelynek lassan a végéhez közeledik a bankcsoport. A nyereségesség visszaállítása úgy tűnik, jó úton halad, a költségszint is csökkent, azonban itt még lehet tér a fejlődésre, hiszen viszonylag még mindig magasan, 70 százalék felett van a költségszint.

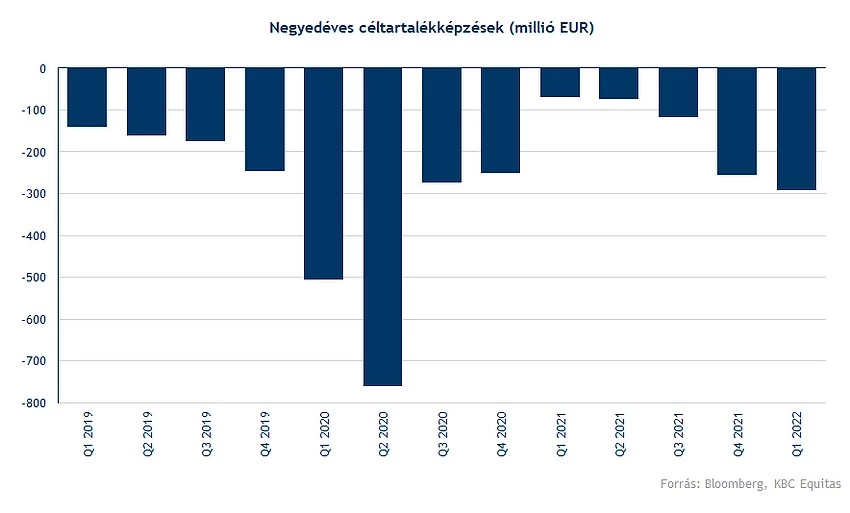

A működési költségek mellett a kockázati költségeket érdemes még figyelni, amelyek alapvetően a várakozásoknak megfelelően alakultak a negyedév során. A romló kilátásokkal együtt az előző negyedévekhez képest persze megjelent egy magasabb céltartalékképzés. Az orosz kitettség miatt szintén megjelenhetett a nagyobb céltartalék, amelyet egyébként a bank szintén elkezdett leépíteni. Összportfólió szinten egyébként a teljes hitelállomány 0,3 százaléka köthető Oroszországhoz, és mindössze 42 millió euró az ukrajnai kitettség, amely ennél is alacsonyabb szám. Így egy koronavírus időszakhoz hasonló leírásra nem feltétlenül kell számítani, de egy magasabb kockázati költség maradhat a romló makrogazdasági kilátások miatt.

A negyedév során a 8 százalék feletti ROE szintet sikerült elérni a banknak, amely a kitűzött célok között szerepelt, azonban kérdés, hogy a fokozódó költségnyomás és a szintén alacsony bevételnövekedés esetén sikerül-e fenntartani ezt a szintet. Magasabb bevételekhez elsősorban a marzsokban történő erőteljes fordulat kellene. Az adózott eredmény szintje pedig évek óta nem látott szintet mutat, mindezt úgy, hogy nem a céltartalék felszabadítások javították az eredményt.

Jelenleg a 8 százalékos ROE szint egyébként nem számít rossznak a Deutsche Banktól, főként, hogy az árfolyam mélyen az egy részvényre jutó saját tőke alatt forog. Az egy részvényre jutó saját tőke a negyedév végén 28 euró volt. A 8 százalékos ROE szint egyébként ennél magasabb értékeltséget is indokolhatna a bankszektor más részvényeihez mérten, rövidtávon azonban a piaci hangulatot is figyelembe kell venni.

Technikai kép

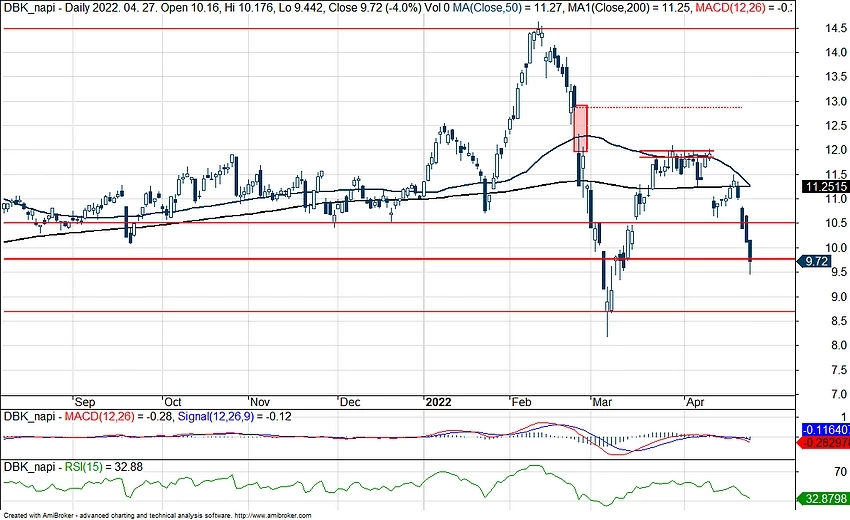

Több mint 5 százalékos eséssel a Deutsche Bank ma az egyik leggyengébb komponens a DAX indexen belül. A technikai kép ezzel meglehetősen negatívvá vált, egy kisebb felfele kör után újra erőteljesen lefordult az árfolyam. Ráadásul az 50 és a 200 napos mozgóátlag is keresztezheti egymást. A mai csökkenéssel az árfolyam pedig fontos szinteket is letört, erősebb támasz pedig a korábbi mélypont környékén látszódik 8 eurónál. Az idei évben a Deutsche Bank árfolyama több mint 13 százalékkal esett vissza, az európai bankszektor teljesítménye pedig 10 százalékos mínusz.

Az árfolyam jelenleg a célárak alatt tartózkodik, a Bloomberg konszenzusa alapján az átlagos célár 13,2 euró, amely 38 százalékkal magasabb a jelenlegi árfolyamnál. Amellett, hogy a Deutsche Banknál elindult egy pozitív trend a fundamentumokban, viszont a piaci hangulat és a romló kilátások rövidtávon érződnek a részvényárfolyamban. A makrokörnyezet romlása pedig adott esetben a célárakban is megjelenhet.

A Deutsche Bank napi grafikonja (2022. 04. 27. 12:30)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.