Rövidtávú csökkenő trendet tört meg a Devon Energy, az olajárak emelkedésével a kitermelőcég részvénye is erőteljes emelkedést mutatott. Az olajárak még mindig magasan tartózkodnak, amely segíti a cég fundamentumait, és ezzel együtt a részvényesi juttatások is magas szinten maradhatnak. A szektorhoz képest pedig alulértékeltség látszik a részvénynél. A fentiek alapján kereskedési ötletet fogalmazunk meg a részvényre.

Kitörést mutat a Devon Energy árfolyama, egy hónapok óta tartó csökkenő trendből tört ki az árfolyam, ráadásul a 200 napos mozgóátlag fölé is került a részvény. Tegnap az olajárak kisebb visszaesésével ugyan a részvényárfolyam is csökkent, de még mindig a csökkenő trendvonal felett található az árfolyam. Nyilván az olajárak további emelkedése segíthetné a részvény emelkedését, de emellett a részvényesi juttatásoknak is szerepe lehet, valamint a fundamentumok is stabilak a magas olajárak mellett.

A Devon Energy napi grafikonja (2024. 06.26. nyitás előtt)

Hosszabb távon nézve a Devon Energy árfolyama a 76 dollár körüli csúcsokról visszakorrigált a Devon árfolyama az olajárral együtt, most azonban a rövid távú fordulat látható és a heti grafikon alapján az 50 hetes mozgóátlag lehetséges áttöréséről is lehet beszélni.

A részvényre vonatkozó elemzői célárak átlaga 59 dollár, amely a mostani árfolyamhoz képest jelentősebben magasabb. Emellett a részvény értékeltsége jelenleg az előretekintő P/E ráták alapján 8,6 körüli, miközben az amerikai upstream cégek átlagosan 10-11 közötti előretekintő P/E rátán forognak. Mindez azt jelenti, hogy átlagosan az elmúlt időszakban a Devon Energy értékeltsége a szektor átlagáhaz képest egy szórásnyi távolságra volt. Eközben a fundamentumok tekintetében a szektorral együtt mozgott az EPS növekedésének vagy csökkenésének is az üteme, tehát szignifikáns egyedi tényező nem látható a Devon Energy esetében sem. A kitermelési költségszint a szektoron belül nem magas, valamint az osztalékhozam az upstream cégek között is magas.

A Devon Energy heti grafikonja (2024.06.26. nyitás előtt)

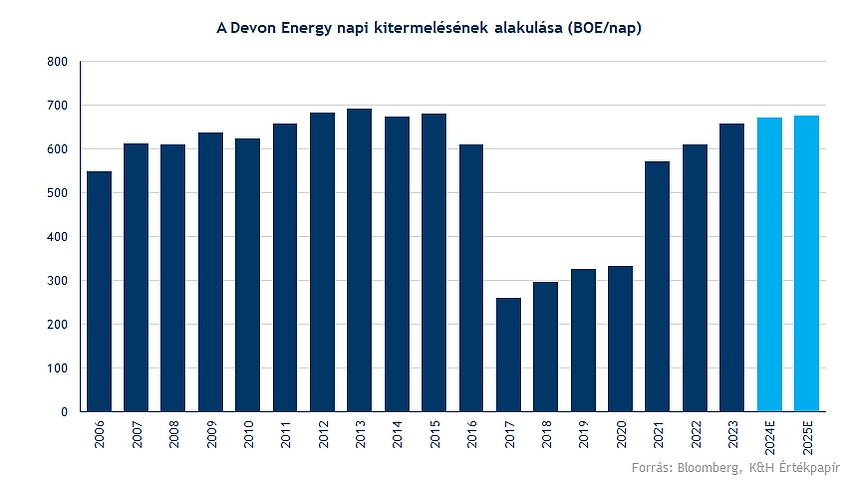

A Devon Energy folyamatosan növelte a kitermelését az elmúlt időszakban, tehát növekedésre a bevételekben nemcsak az olajár miatt, hanem a volumen növekedése miatt is lehet számítani. A Devon Energy az USA egyik legnagyobb upstream cége, főként az Eagle Ford, Powder River, Anadarko és Delaware medencében rendelkezik nagyobb operációval. Közel 4000 olajkutat és 1600 földgáz termelő kutat üzemeltet a vállalat. A vállalat napi 650-670 ezer hordó egyenértékesnek megfelelő szénhidrogént termel ki, amelynek legjelentősebb részét 440 ezer hordót a Delaware-i mező teszi ki.

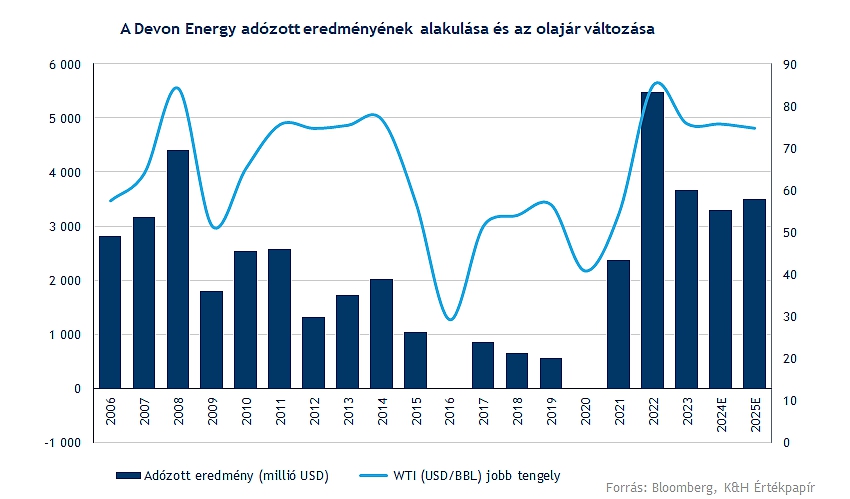

Az elmúlt évek kedvező külső környezete 2,5-3 milliárd dolláros éves szabad cash flowt tett lehetővé, amelynek 70 százalékát osztalék vagy részvény-visszavásárlás formájában ki is fizeti a cég.

A jelenlegi külső környezet nagyon kedvező a Devon Energy számára, a teljes kitermelési költség 40 dollár körül alakul, ennek pedig jelenleg kétszerese a WTI árfolyama. Az idei évben is bőven-e szint felett volt a WTI árfolyama, és a Devon Energy 80 dolláros átlagos szinttel számol az idei évben. Ez pedig alátámaszthatja a magas részvényesi juttatásokat.

Fókuszban az olajár

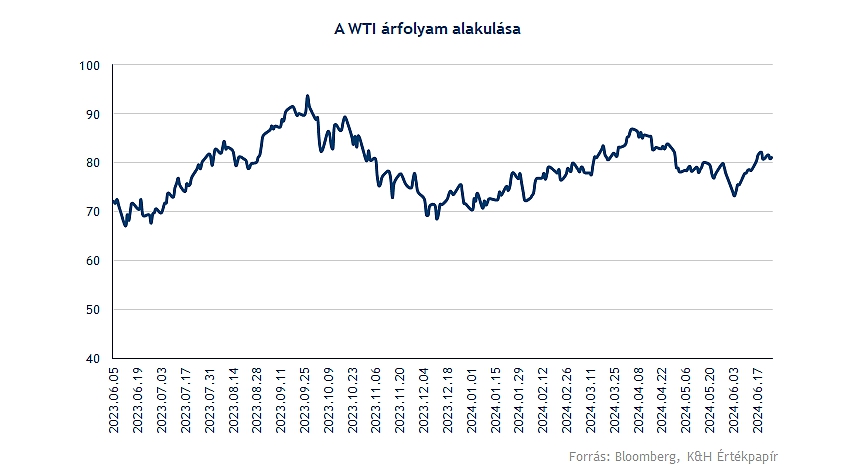

Június elején az olajár az idei évi mélypontjára süllyedt 73 dollár környékén, onnan azonban gyors emelkedés következett be és a WTI árfolyama már a 80 dolláros szint felett jár. Fundamentálisan továbbra sem sok minden változott az olaj esetében, hiszen a globálisan szűk kínálat fennáll, illetve a keresleti oldalon sem látszik érdemi csökkenés, sőt inkább a növekedés látható.

Ebben szerepe lehet a nyári utazási szezonnak is, amelynél a kilátások jók, és magas kereslet mutatkozik így az üzemanyagokra. Az olajárak emelkedésében rövid távon ez a tényező is szerepet játszhatott. Nyilván a geopolitikai kockázatok is hatnak az olajárakra, azonban ez a tényező az elmúlt évek során is folyamatosan jelen volt az olajpiacon.

Az első negyedéves eredmények alapján a Devon Energy stabilan teljesített, a kitermelési terveket 4 százalékkal haladta meg a vállalat. Ez egyébként összhangban van azzal a trenddel, hogy az USA és a nem-OPEC tagországok próbálják növelni a kitermelésüket az OPEC+ csökkentéseivel szemben.

A magas olajárak mellett a cash flow termelés is magas szinten alakult a vállalatnál, amely további lehetőséget biztosít az osztalékra és a részvény-visszavásárlásokra. A Devon Energy szintén nagy hangsúlyt fektet erre, az alap és változó mértékű osztalék mellett a részvény-visszavásárlásokkal együtt jelenleg kb. 7 százalékos az a hozam, amelyet a részvényesi juttatások jelentenek. Mindez az amerikai szektoron belül is magas szintet képvisel.

Az idei év első negyedévében 4,7 millió részvényt vásárolt vissza a Devon Energy, emellett 0,22 dolláros fix osztalékot, valamint 0,13 dolláros változó osztalékot fizetett ki. Mindez pedig 4,3 százalék körüli osztalékhozamnak felelne meg évesítve, ha fennmarad ez a szint. Ez közel az amerikai 10 éves államkötvény szintje, de emellett a jelentős részvényvisszavásárlási programmal i számolni kell.

Stratégia

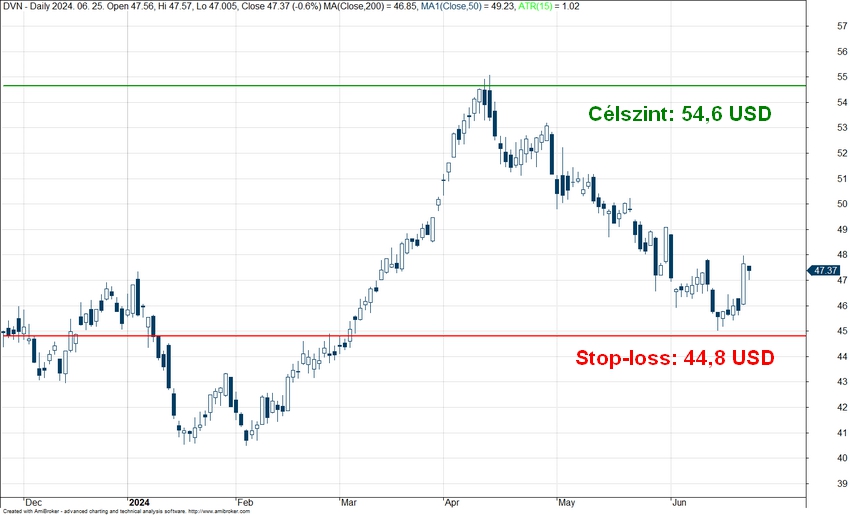

Célszintünket az 54,6 dolláros szinten határozzuk meg, amely a jelenlegi árfolyamhoz képest 14-15 százalékkal magasabb, és a korábbi lokális csúcs közelében található. Az elemzői célárak átlaga ennél magasabb szinten van, 59 dollárnál, azonban a technikai kép alapján erősebb ellenállászóna lehet már korábban is a részvénynél.

A stop-loss szintünket a 44,8 dolláros szintnél határozzuk meg, amely a jelenlegi árfolyamhoz képest 5 százalékkal alacsonyabb. A stop szint a mostani lokális mélypont alatt található, de a szint elérése azt jelentené, hogy az árfolyam visszatérne a csökkenő trendbe. Ezzel a hozam-kockázat arány 2,5 körül alakul.

A Devon Energy napi grafikonja (2024.06.25. nyitás előtt)

Kockázatok

Kitermelő cégként hasonló kockázatok vonatkoznak a Devon Energy-re is, mint például a korábbi kereskedési ötletünk esetében a Marathon Oilnál. A külső környezet alakulása a legnagyobb kockázat. Hosszabb távú hatásként a szabályozás is kockázat, illetve a kitermelhető készletek is végesek. A nyersanyagárak mellett a működési kockázatokat is érdemes kiemelni, az esetleges leállások, kapacitáskiesések is befolyásolhatják a kitermelt mennyiség alakulását.

Valamint az egyes kitermelő cégek eltérő költségek mellett üzemelnek, amely a profitabilitást és cash flow termelést alapvetően meghatározza. Érdemes kiemelni, hogy az integrált működéssel szemben az upstream cégek jóval érzékenyebbek az olajárak alakulására, amely nagyobb volatilitással is járhat ezen részvények esetében.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.