Jól teljesített a Disney a negyedév során, ugyan éves alapon nem minden szegmensében tudott javulást produkálni, de az elemzői várakozásokat így is felülmúlta a fontosabb sorokon. Emellett az előrejelzések is optimizmusról árulkodnak, ennek hatására pedig a részvényárfolyam is nagyobb ugrással indította a kereskedést.

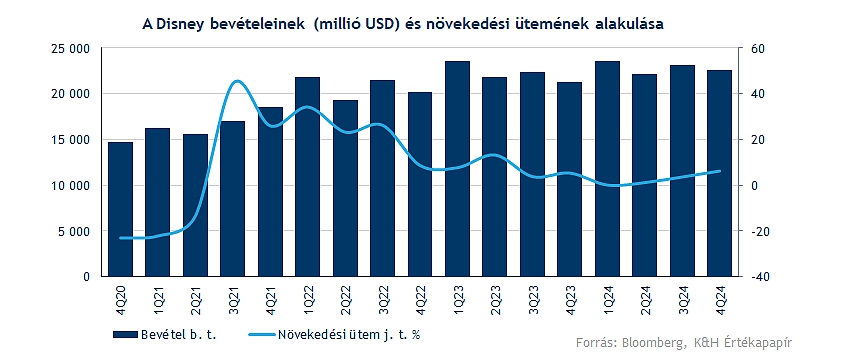

A Disney a vártnál jobb eredményeket ért el a negyedik pénzügyi negyedévben, elsősorban a streaming és a filmgyártás sikereinek köszönhetően. A Disney 1,14 dolláros EPS-t realizált, míg a várakozások 1,10 dollárról szóltak. A bevételek 22,57 milliárd dollárt tettek ki, ami szintén némileg felülmúlta a várt 22,45 milliárd dollárt.

Az elmúlt negyedév nagyon kedvezően alakult a Disney számára, elsősorban olyan filmeknek köszönhetően, mint a Pixar által készített „Agymanók 2”, amely minden idők legtöbb bevételt hozó animációs filmje lett, vagy a „Deadpool & Rozsomák”, amely megelőzte a „Joker” című filmet is a legtöbb bevételt hozó filmek listáján. Ezek a filmek 316 millió dollárt hoztak a szórakoztatóipari szegmens működési eredményéhez, így a szegmens teljes nyeresége megközelítette az 1,1 milliárd dollárt. Egy évvel ezelőtt ez csak 236 millió dollár volt.

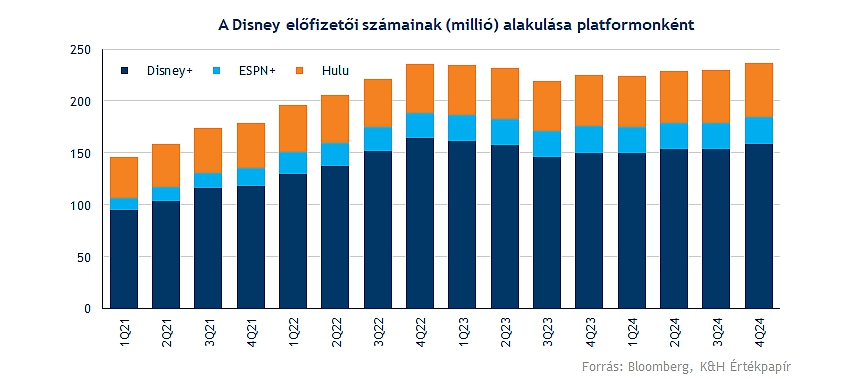

A streaming szolgáltatások terén nőtt az előfizetői bázis. A Disney+ Core 4,4 millió új előfizetővel gyarapodott, ami 4 százalékos növekedést jelent, így összesen 122,7 millióra nőtt a szegmens bázisa. A Hulu 2 százalékos bővülésével már 52 millió előfizetőt tudhat magáénak. Az összes Disney-szolgáltatás előfizetőinek száma 236 millióra nőtt (nettó 6,4 millióval), ami szintén felülmúlta az elemzői becsléseket. Bár az egy felhasználóra jutó átlagos árbevétel (ARPU) kissé csökkent, a streaming szolgáltatások nyereségessége javult, 321 millió dolláros működési eredményt értek el, ami jelentős javulás az előző évi 387 millió dolláros veszteséghez képest.

Ezzel szemben a Disney a hagyományos kábeltelevíziós és sport szegmensében visszaeséssel szembesült. Míg a szórakoztatóipari és a streaming szegmens növekedett, az ESPN a magasabb jogdíjak és a kábelcsomagok felhasználóinak csökkenése miatt visszaesést szenvedett el. A sport szegmens működési bevétele 0,9 milliárd dollár volt, ami 0,1 milliárd dollárral kevesebb az előző negyedévhez képest. A hagyományos televíziós hálózatok esetében folytatódott a visszaesés: a bevételek 6 százalékkal 2,46 milliárd dollárra csökkentek, ezzel együtt a működési eredmény 38 százalékkal 498 millió dollárra mérséklődött, ami azt a tendenciát tükrözi, hogy a nézők a digitális platformok (streaming) felé mozdulnak el.

A vidámparkokat és fogyasztási termékeket magába foglaló üzletág árbevétele 1 százalékkal, 8,24 milliárd dollárra nőtt, míg profittermelés terén nem sikerült erős periódust zárni. A belföldi parkok működési eredménye összességében 5 százalékkal nőtt, ezt azonban ellensúlyozta a külföldi parkok 32 százalékos visszaesése.

Optimistának tűnik a cég vezetősége, bár a Disney+ Core előfizetők számának enyhe csökkenésére számít, de a streaming profitjának jelentős növekedésére számít. A 2025-ös pénzügyi évre a vállalat egyszámjegyű EPS-növekedést vár, a következő két évben pedig ambiciózus tervek szerint kétszámjegyű növekedést prognosztizál. Emellett a Disney a következő évtizedben nagyjából 60 milliárd dollárt tervez befektetni a vidámparkjaiba és a sétahajóiba.

Ugrással reagált a részvény

Jól teljesített az elmúlt hetekben a Disney, amely szeptemberben a csökkenő trend áttörésével tudott megindulni felfelé, és ezzel együtt tegnap már a 200 napos mozgóátlagot is átütötte, ráadásul a jól sikerült gyorsjelentésének hála jókora lendületet tudott venni az árfolyam. Ellenállást a 123 dolláros szint képezhet, amely az elmúlt 2 év lokális csúcsát jelöli ki, de tartósabban 2022 első hónapjaiban tudott magasabb szinteken mozogni a részvény. Támaszt egyébként a mozgóátlagok, illetve a 84 dolláros szint képezhet, ennek letörésével többéves mélypontokat közelíthetne a papír.

A Disney napi grafikonja (2024. 11. 14. 15:45)

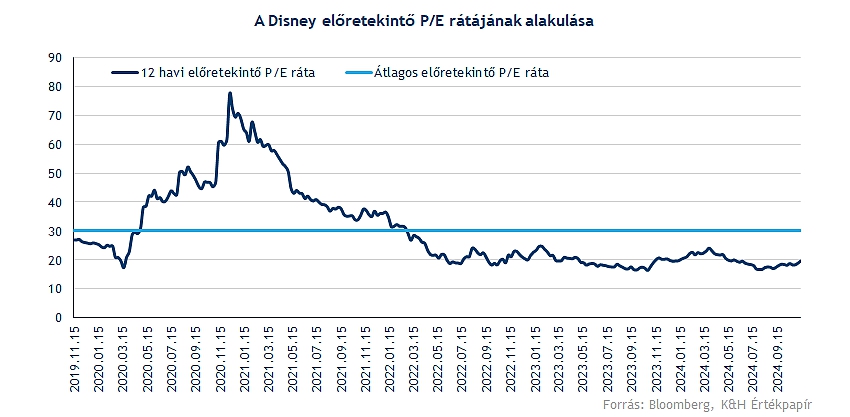

Az elemzői várakozások hosszabb távon egyébként pozitívak, hiszen 110 dolláros konszenzusos célár mutatkozik, ráadásul az árfolyam is fordulatot jelzett az elmúlt hónapokban, így akár újabb céláremelésekre is lehet kilátás, a fundamentumok is javulnak, ennek fényében vételi és tartási ajánlások tömkelege mutatkozik. A részvény értékeltsége is sokat esett, ugyan a 19-es ráta alapvetően nem tekinthető alacsonynak, de a múltbéli mutatószámokhoz képest a jelenlegi előretekintő P/E ráta nagyobb diszkontot jelez, ráadásul a versenytársakhoz képest alulárazottság figyelhető meg.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.