A vártnak megfelelően alakult a Disney előző negyedéves teljesítménye, több soron még pozitív meglepetéseket is tartogatott a jelentés. Azonban a részvényesek ennek ellenére sem örülhettek igazán, mivel a cég saját előrejelzései szerint még több veszteséget termelhet a közelről figyelt streaming szegmense. Az továbbra is kérdéses, hogy mikor tud elkezdeni profitot termelni a Disney+, viszont a többi üzletág esetében nem mutatkoznak problémák, kitarhat tehát a bevételnövekedés.

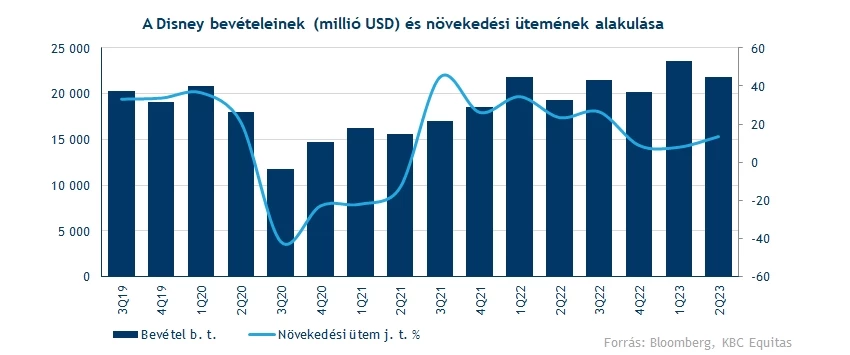

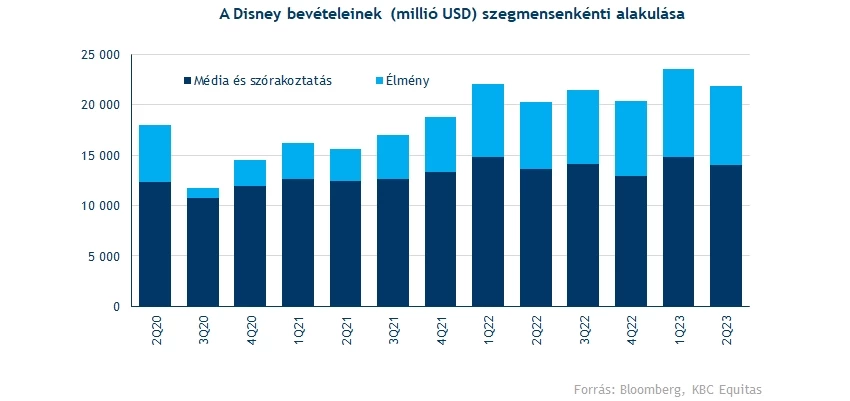

Megközelítőleg a várakozásoknak megfelelően alakult a Disney előző negyedéves teljesítménye, legalábbis a főbb sorokon. A társaság összbevétele 21,8 milliárd dollár volt, ami 13 százalékos éves bővülést jelent, tartja tehát a stabilnak mondható növekedési ütemet a cég. A negyedéves számokat részletesebben megvizsgálva látható, hogy a cég Élmény és Média üzletágai igencsak vegyesen járultak hozzá a bevételnövekedéshez. A két szegmens eredményei egészen különböző képet festenek a Disney teljesítményéről, így érdemes ezeket külön venni.

Csökkenő feliratkozószám

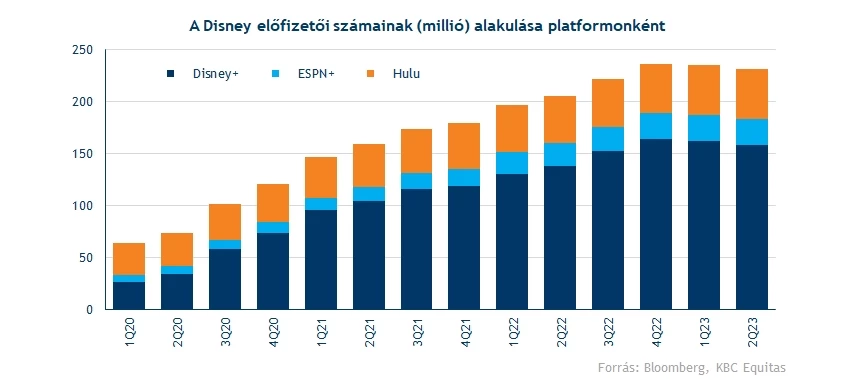

Immár második negyedéve csökkent a Disney egyik fő bevételi forrását jelentő streaming szolgáltatás feliratkozószáma. A legnagyobb Disney+ összesítve 4 millió előfizetőt vesztett az elmúlt három hónap során, míg az ESPN+ és a Hulu feliratkozói ugyan növekedtek, de ezek az új előfizetők elsősorban a már meglévő Disney+ előfizetések mellé bővítették ki csomagjaikat, így nem igazán nevezhetőek új felhasználóknak. A három streaming platform együttes számait vizsgálva is az látható, hogy tovább csökkent a feliratkozószám, ami így már csak 231 millió volt előző negyedév végén.

A csökkenésért a magasabb díjak tehetők felelőssé elsősorban, de az is látható, a streaming piac túltelítetté vált, így nehéz dolga van a további bővüléssel a cégnek. Az alacsonyabb feliratkozószám ellenére negyedéves szinten 4 százalékkal nőttek a bevételek, a megemelt díjazás végső soron segítette a bevételi számokat. Az viszont kérdéses, hogy láttuk-e már a csúcsot feliratkozószám tekintetében, vagy esetleg vannak még kiaknázatlan régiók, ahol érdemi mértékben tud terjeszkedni a cég. A hagyományos TV bevételek 6,6 milliárd dollárt tettek ki, amivel tovább folytatódik a szegmensre jellemző lassulás. Emellett 2,2 milliárd dollárnyi bevétel folyt be licenszdíjakból, 18 százalékkal több mint egy évvel ezelőtt.

Továbbra is népszerű úticélnak számítanak a Disney parkjai

Az Élmény szegmens számaira viszont nem panaszkodhattak a részvényesek, itt a bevételek közel 17 százalékkal emelkedtek éves szinten. Elsősorban a sanghaji, párizsi és hongkongi élményparkoknak volt köszönhető a növekedés. Jellemzően magasabb látógatószám és drágább jegyek segítették a bevételi számokat, de a hongkongi élménypark esetében a koronavírus-feloldozásoknak köszönhetően a nyitvatartási napok is jelentős mértékben nőttek. Összesítve 1,2 milliárd dollárnyi árbevételt hoztak a nemzetközi élményparkok, ami több mint kétszerese a tavalyi első negyedéves bevételnek. A hazai élményparkok növekedése ehhez képest szerényebb volt, de az 5,6 milliárdos bevételi számra így sem panaszkodhattak a befektetők. Látni kell, hogy az élményparkok stabil bevételi forrást biztosíthatnak a jövőben is, nem mutatkoznak egyelőre lassulás jelei.

Mikor lesz nyereséges a streaming?

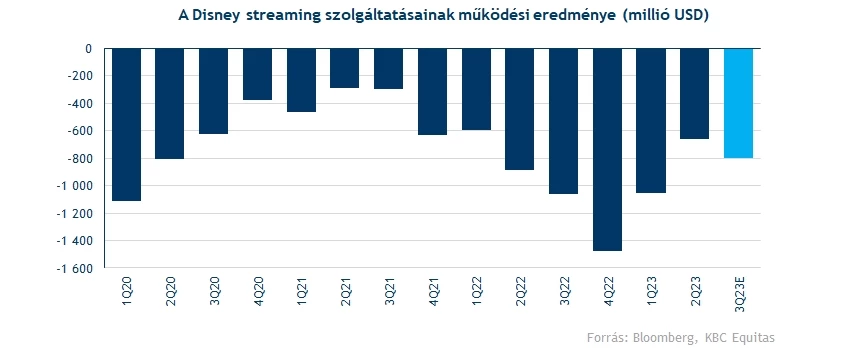

Egyelőre veszteségesen működteti streaming szolgáltatásait a Disney, de a 659 milliós veszteség működési eredmény soron már javulást jelent a tavalyi 887 millióhoz képest. A kisebb veszteség a magasabb bevételeknek és alacsonyabb marketingköltségeknek volt köszönhető, a magasabb produkciós költségek viszont visszavetették az eredményességet. Folyamatosan készíti az új tartalmakat platformjaira a Disney, hogy a jelenlegi előfizetőit megtartsa, valamint újabb feliratkozókat szerezzen.

A Netflix-szel ellentétben a Disney nem állította profittermelő pályára egyelőre a streaming szolgáltatását, de azt is látni kell, hogy ez egy hosszabb távon megtérülő befektetés lehet a Disney részéről. Az, hogy mikor tud elkezdeni profitot termelni a Disney ebben a szegmensben nem egyértelmű egyelőre. Az utóbbi hónapokban folyamatosan javult a streaming eredményessége, azonban a következő negyedévben megakadhat a javuló trend, mivel a menedzsment magasabb marketingköltségekkel számol.

A negatív piaci reakció is elsősorban a lerontott eredményvárakozásnak tudható be. A menedzsment ugyanis a mostaninál 100 millió dollárral több veszteséggel számol a streaming szegmensben, míg elemzők 600-650 milliós veszteséget vártak csupán. A marketingköltségek magasabbak lehetnek, így akár negatív 800 millió is lehet a működési eredmény a mostani negyedév végén.

Új vezetés régi arcokkal

Még tavaly tért vissza a Disney élére a cég korábbi vezérigazgatója, Bob Iger, akinek a vezetésével próbálna meg korábbi növekedési pályára visszaállni a cég. A költségek visszavágása érdekében több munkavállalójától is megvált a cég, de az ebből eredő pozitív eredményhatás még csak késleltetve lesz érezhető. Az új, reklámokkal operáló olcsóbb előfizetési konstrukció sem volt áttörő siker eddig, mivel a feliratkozószám csökkenése nem állt le, ez viszont nem tántorítja el a menedzsmentet attól, hogy tovább emelje a szolgáltatás árát még idén. A vezérigazgató emellett belengette, hogy a Hulu és Disney+ tartalmakat egyesíteni fogják egy közös platformon. Ez akár azt is magával hordozhatja, hogy a Disney kivásárolja a Comcast részesedését a Huluból, ami akár 9 milliárd dollárra is rúghat.

Technikai kép

Az utóbbi hetekben lassú emelkedésnek lehettünk szemtanúi a tőzsdén, viszont a jelentésre adott piaci reakciót követően a hozam egy része el is veszett. Sőt, még az emelkedő támaszvonalat is letöri várhatóan az árfolyam, így a következő védelmi vonalat már 91,5 dollárnál láthatjuk.

A jelentés előtt a 103 dolláros ellenállás áttörésével próbálkozott az árfolyam, így a mozgóátlagok mellett még ez a szint is akadályt állít a további emelkedés előtt. Egy markáns ellenállási szint mutatkozik még 118 dollár környékén, az előző negyedéves gyorsjelentést követően fordult le innen az árfolyam.

A Disney napi grafikonja (2023. 05. 11. 15:30)

Viszont elemzői célárak szerint alulárazott lehet a Disney részvénye, a Bloombergen elérhető konszenzus 125,5 dolláros árfolyamot határozott meg, ez megközelítőleg 30 százalékos felértékelődési potenciált jelent a tegnapi zárás utáni árfolyammal számolva.

Értékeltségét vizsgálva is láthatjuk, hogy nem tűnik túlértékeltnek a részvény, 20,5 körüli előretekintő P/E nem mondható kifejezetten magasnak. A versenytárs Netflix részvénye magasabb, 27-es P/E-n forog, igaz, a Netflix érdemi bővülést tudott felmutatni negyedévről negyedévre, legyen szó bevételekről vagy éppen feliratkozószámról.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.